miroslava

miroslava Под налоговым контролем подразумеваются меры государственного регулирования финансово-хозяйственной деятельности, направленные на соблюдение фискальных интересов государства, а также обеспечение экономической безопасности страны в целом. Он осуществляется через деятельность специально созданных служб, в частности, налоговых и таможенных органов, внебюджетных фондов.

Основными задачами налогового контроля считаются следующие направления:

Основными задачами налогового контроля считаются следующие направления:

- наблюдение за правильностью формирования и рациональным использованием полученных государством доходов;

- контроль над полным и своевременным выполнением компаниями и физлицами своих обязательств в области финансов;

- проверка правильности начисления и применения льгот в сфере налогов.

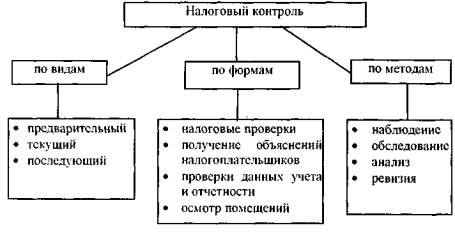

Виды налогового контроля

Поскольку налоговый контроль могут проводить различные органы, то в зависимости от специфики субъекта определяют следующие его разновидности:

- органов налоговой службы;

- таможенный;

- государственных внебюджетных фондов.

Контрольные мероприятия осуществляются на разных этапах деятельности налогоплательщика. Если они проводятся еще до начала хозяйственной операции, то контроль носит название предварительного. Его целью является изучение обоснованности принятия определенного управленческого решения и предупреждение отступления от норм закона.

В процессе текущего контроля объектом внимания выступает проводимая хозяйственная операция. В этом случае контролирующие органы должны выявить и прекратить любое нарушение законности, не допустить отклонения от поставленного производственного задания, а при необходимости – задействовать резервы предприятия для увеличения эффективности производства.

Последующий контроль осуществляется уже по факту проведения определенной операции после закрытия отчетного периода. Его задание состоит в определении законности, правильности и целесообразности выбранного экономического курса, а также выявлении различных злоупотреблений и хищений. Последний вид считается самым распространенным.

В зависимости от места проведения контроль бывает камеральным и выездным. Первый осуществляется в офисе контролирующей организации, а второй – по месту расположения субъекта хозяйствования.

В зависимости от места проведения контроль бывает камеральным и выездным. Первый осуществляется в офисе контролирующей организации, а второй – по месту расположения субъекта хозяйствования.

Какие методы применяются в процессе налогового контроля?

Действующее законодательство наделяет представителей государственных структур определенными полномочиями для реализации поставленных перед ними задач. Так, компетентные органы в ходе совершения налогового контроля вправе предпринимать следующие действия:

- требовать и получать от налогоплательщика документацию, послужившую основанием для начисления платежей обязательного характера, а также письменных документов, подтверждающих правильность их начисления и своевременную уплату;

- осуществлять выемку документов в процессе совершения проверки, в которых содержатся доказательства совершения налогоплательщиком преступления или проступка (эта крайняя мера, которую контролирующие органы вправе применять только в том случае, если у них есть достаточно веские основания считать, что документы могут быть спрятаны, в них будут внесены изменения или их физически уничтожат);

- присылать письменные уведомления налогоплательщику о вызове в контролирующий орган для дачи объяснений по поводу вопросов, возникших в ходе налоговой проверки, связанных с начислением либо уплатой предусмотренных законом платежей;

- производить осмотр любых объектов, которые активно применяются плательщиком сборов для получения дохода или в которых пребывают объекты, подлежащие обложению налогом (к ним относятся территории и разнообразные помещения, используемые для производственных и торговых целей, хранения и т. д.);

- проводить опись и инвентаризацию имущества, которое числится за налогоплательщиком;

- проверять соотношение доходов, получаемых физическими лицами, и фактических расходов;

- пользоваться в процессе совершения налогового контроля услугами экспертов в конкретной области, а также переводчиков;

- вызывать и допрашивать как свидетелей граждан, имеющих сведения, которые являются чрезвычайно важными в процессе совершения налогового контроля;

- создавать в случаях, указанных в действующем законодательстве, специальные налоговые посты.