Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

В прошлой статье я писал о том, что крупнейший в мире облачный сервис по хранению данных в интернете – DropBox – собирается провести IPO. На сей раз поговорим о практически идентичной ситуации, так как на первичное публичное размещение акций собирается выйти аналогичный облачный сервис, у которого даже название созвучное – Box. Заявку на это событие подавали еще в марте, однако затем отозвали, так как финансовые показатели были довольно слабыми, чтобы простимулировать серьезный спрос со стороны инвесторов. Собственно это было небольшое предисловие, а теперь непосредственно к самому виновнику данной статьи.

Для начала рассмотрим основные события вокруг сервиса Box за последние годы. По сути у компании есть только один стратегический партнер, но зато какой – IBM. Соглашение о стратегическом партнерстве было заключено совсем недавно – в июне текущего года. Партнерство предполагает взаимный доступ к использованию технологий в компетентных сферах, а также продвижение услуг обеих компаний в совместно разрабатываемом приложении. Иными словами, BOX получит доступ к огромной потенциальной клиентской аудитории IBM. В результате одного только этого соглашения, стоимость start-up проекта достигла 2.4 млрд. долларов. Кроме того, в конце 2013 года было анонсировано также соглашение с Samsung об интеграции облачного сервиса с приложением KNOX.

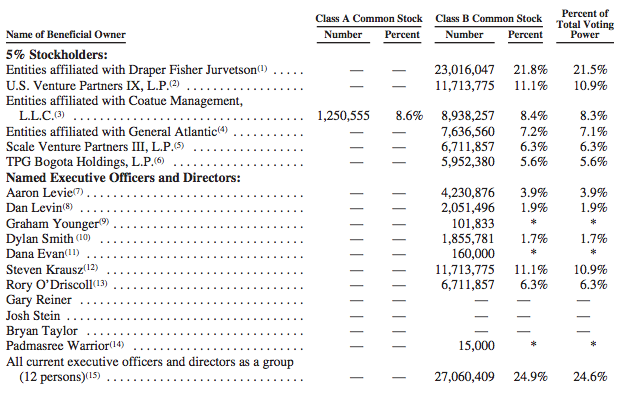

Стоит немного также рассказать и про специфическое развитие данного проекта. Поскольку главный конкурент на момент основания Box уже стала своего-рода start-up звездой, инвесторы предпочитали по большей части вкладывать деньги в Dropbox. Поэтому чтобы привлечь инвестиции, основателю компании Аарону Леви пришлось существенно ограничить свою долю владения в проекте – до 4.1%, а всего же основатели компании оставили себе во владении лишь 25.5%. Благодаря этому, удалось привлечь инвестиции в общей сложности более чем на 420 млн. долларов.

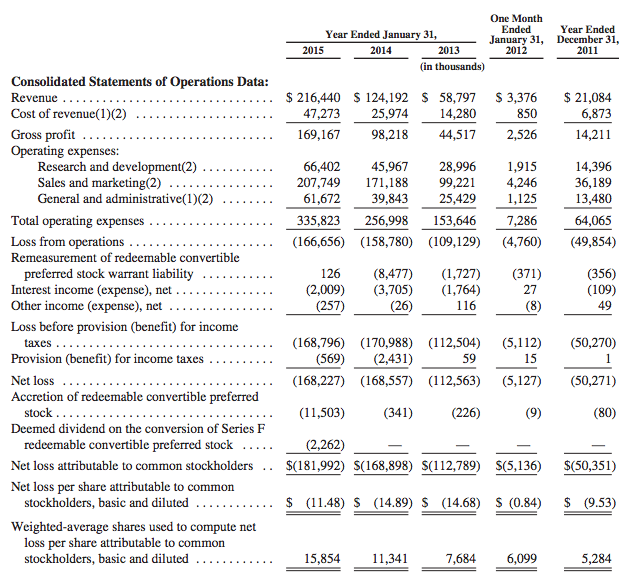

Теперь рассмотрим собственно главный аргумент любой компании перед выходом на биржу – ее финансовое положение. Согласно отчетности Box за год, окончившийся 31 января текущего года, выручка увеличилась на 74% относительно прошлого года и превысила 216 млн. долларов. Себестоимость составила немногим более 47 млн. долларов, таким образом валовая прибыль превысила 169 млн. долларов. В то же время, расходы на один только маркетинг составили почти 208 млн. долларов. Тем не менее, чистый убыток удалось даже немного снизить – до 168 млн. долларов со 168.5 млн. годом ранее, а достигнутое соглашение о партнерство с IBM по прогнозам позволит увеличить выручку в этом году до 290 млн. долларов.

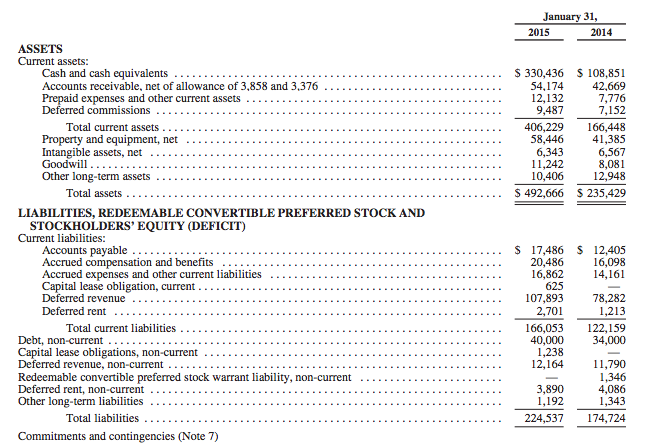

Также отдельно стоит остановиться и на бухгалтерском балансе компании. Согласно годовому отчету, по состоянию на 31 января 2015 года общий объем активов превысил 490 млн. долларов, из которых около 330 млн. ликвидные и еще 240 млн. долларов - оборотные. По сравнению с прошлым годом, объем активов увеличился на 109%, при этом особенно сильно вырос именно оборотный капитал – почти в 5.5 раз. Общие долговые обязательства увеличились всего на 28% - до 224.5 млн. долларов. Это говорит о том, что менеджмент старается вести активную инвестиционную деятельность и активно работает над маркетингом, что нарастить клиентскую базу. При этом в основном инвестиционная деятельность ведется на условиях внешнего беспроцентного финансирования. В принципе, это должно сыграть положительную роль при оценке компании на IPO, однако если эффективность оборотных средств будет низкой, то вряд ли получится организовать успешное размещение.

Также стоит отметить и операционные составляющие – количество зарегистрированных аккаунтов через основное приложение Box на отчетный период превысило 34 млн. пользователей, а количество коммерческих организаций, использующих это приложение, составило 280 тыс. При этом количество платных пользователей сервиса составляет порядка 10%. Для сравнения – у Dropbox аналогичный показатель пока не превышает и 3%. С одной стороны, это конечно хорошо, так как сервисы у Box являются уже довольно неплохо монетизированными. Однако в то же время это говорит о том, что без активного наращивания клиентской базы увеличить монетизацию, а соответственно и ключевые финансовые показатели, не представляет возможным, что инвесторы могут воспринять негативно. Таким образом, только от эффективности маркетинговой стратегии компании по привлечению клиентов зависит насколько успешным может быть предстоящее размещение.

Теперь сделаем пару выводов. Во-первых, Box является, безусловно, менее известным start-up проектом в сфере облачного хранения данных, нежели Dropbox, однако монетизация у него более высокая. Во-вторых, все-таки данный сервис трудно назвать некой звездой на высокотехнологичном американском рынке, поэтому все же риски низкого спроса инвесторов на бумаги сохраняются, причем довольно существенные. Поэтому если кого-то заинтересовала возможность участия в этом размещении, то советую непосредственно накануне этого мероприятия досконально изучить всю информацию о компании (в особенности отчетность), чтобы иметь представление о ее привлекательности и перспективах по капитализации.