Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Профиль компании

В США потребительский сектор является, пожалуй, самым развитым в экономике. Даже в казалось бы небольших нишах потребительского рынка имеются свои гиганты не только на национальном, но и на мировом уровне. Так например, одной из крупнейших транснациональных корпораций является The Coca-Cola Company. Акции данного эмитента торгуются на Санкт-Петербургской бирже под тикером KO, так что любой резидент России может их купить или продать без необходимости открытия торгового счета у брокера с непосредственным выходом на американский рынок.

Профильный сектор компании – потребительские товары, отрасль – продовольствие, ниша рынка – газированные напитки. Этот гигант потребительского рынка является мировым лидером по производству неалкогольных напитков. Главный бренд производителя – одноименный газированный напиток Coca-Cola. Доля компании в профильном сегменте газированных напитков превышает 40%, ее продукция представлена по всему миру, в том числе широко представлена и в странах СНГ. Компания также является спонсором многочисленных международных некоммерческих организаций – таких как FIFA, IIHF, а также всемирных Олимпийских игр. Правда за последние кварталы Coca-Cola несколько теряет позиции на мировых рынках из-за слишком крепкого доллара и конкуренции со стороны главного конкурента – PepsiCo. Из-за этого за последние три года наблюдается ухудшение результатов деятельности, однако доходность инвестиций и рентабельность текущей деятельности пока остаются на довольно высоком уровне.

При этом сам рынок безалкогольных напитков переживает непростые времена. Мировое потребление на сегодняшний день едва превышает 41 литр на человека. В 2005 году потребление составляло чуть больше 35 литров на человека. Таким образом, в натуральном выражении спрос на подобные напитки вырос лишь на 17%. В денежном выражении профильный сегмент мирового рынка на сегодняшний день не превышает 110 млрд. долларов. Кроме того, укрепление доллара по отношению к мировым валютам снизило конкурентоспособность американских компаний на этом рынке в мире. Поэтому компании вынуждены ориентироваться на быстрорастущие рынки с относительно стабильной национальной валютой по отношению к доллару США – таким рынком до недавнего времени была Россия, где потребление безалкогольных напитков с 2003 года подскочило почти в 3 раза (на 2014 год общий спрос составлял порядка 75 литров на человека). Однако из-за девальвации рубля многим иностранным компаниям, в т.ч. и Coca-Cola, стало менее целесообразно присутствие на этом рынке.

Чем занимается The Coca-Cola Company?

Основным направлением деятельности Coca-Cola, как уже было указано выше, является производство безалкогольных напитков. При этом профильный сегмент для компании – газированные сладкие напитки, доля в которой превышает 42%. Этому гиганту принадлежит 5 из 6 самых продаваемых брендов безалкогольных газированных напитков в мире – Coca-Cola, Diet Coke, Fanta, Schweppes и Sprite. Однако общая линейка производимой продукции намного более широкая и охватывает практически все сегменты рынка безалкогольных напитков – от натуральных соков до энергетических напитков и бутилированной воды. Кроме того, компания также осуществляет со швейцарской Nestle совместное производство холодного чая Nestea. Крупнейшим конкурентом на мировом рынке является другая американская компания аналогичного профиля – PepsiCo.

Основные тренды развития Coca-Cola

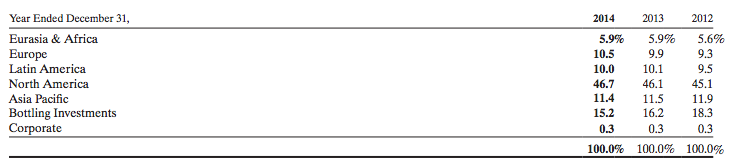

Из-за укрепления доллара, в географическом разрезе наибольшая доля выручки в последние годы приходилась на американский рынок – почти 47% (около 21.7 млрд. долларов), при этом в 2013 году эта цифра была несколько ниже – 46.1%. В то же время, бизнес в странах АТР и Латинской Америке пострадал – доля этих рынков сократилась соответственно на 0.1% до 11.4% и 10%. При этом продажи в Европе, напротив, выросли, несмотря на резкое ослабление евро – доля европейского рынка в структуре бизнеса подскочила с 9.9% до 10.5% (4.85 млрд. долларов). В то же время, в структуре операционной прибыли американский рынок вносит лишь 25.2%, так как высокие издержки снижают маржинальность бизнеса в этом регионе (правда по сравнению с 2013 годом вклад рынка США в прибыльность увеличился – тогда показатель составил лишь 23.8%). Наибольший же вклад в операционную прибыль вносит европейский рынок – 29.4%, что связано с девальвацией евро и соответственно снижением издержек от производства продукции непосредственно в европейских странах. При этом маржинальность бизнеса в США сократилась до 11%, в то время как в той же Европе подскочила почти до 59%. Но в целом от колебаний валютных курсов компания лишилась 5% потенциальных доходов.

В сегментарном разрезе бизнес Coca-Cola опирается, главным образом, на бренд одноименной колы – доля этого продукта в структуре выручки достигает 40% (около 18 млрд. долларов). Однако другие бренды компании постепенно занимают все большую долю в структуре доходов благодаря, в первую очередь, активной рекламе – общие расходы на этом направлении в минувшем году достигли 2.5 млрд. долларов. В целом же, ввиду стагнации мирового рынка сладких газированных безалкогольных напитков за последние 8 лет, в компании стараются продвигать прочие бренды, в том числе и на смежных рынках (например, в России имеется совместное производства кваса и натуральных соков), что позволит в будущем углубить диверсификацию бизнеса и снизить таким образом рыночные риски. Однако пока в этом деле более серьезных успехов добился главный конкурент компании – PepsiCo.

Финансовые показатели

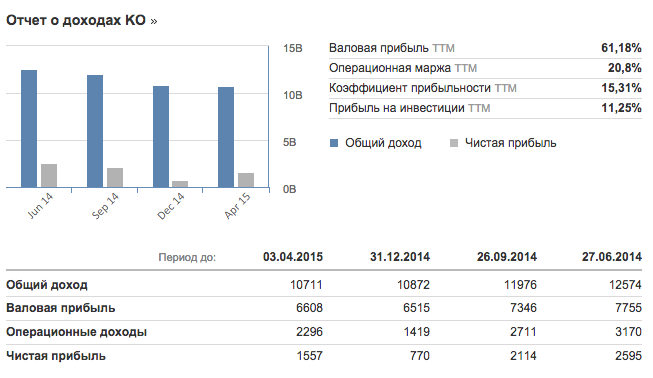

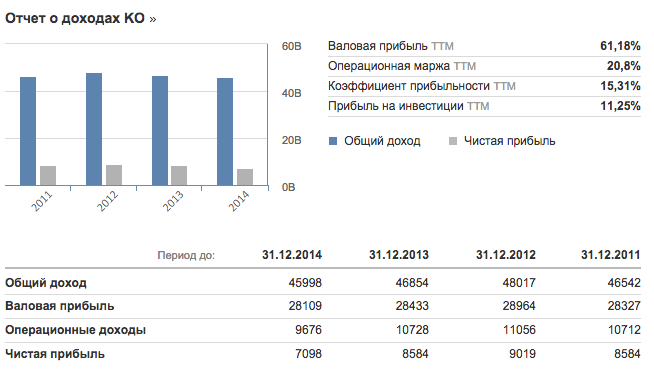

Финансовые результаты Coca-Cola выглядят довольно слабо. За 2014 финансовый год общие доходы составили почти 46 млрд. долларов, что на 2% меньше, чем годом ранее. Чистая прибыль сократилась более значительно – больше чем на 17% до 7.1 млрд. долларов, тогда как в 2013 году составляла 8.58 млрд. Во втором квартале 2015 финансового года результаты вышли противоречивые – выручка подросла на 1.25% до 10.71 млрд. долларов, однако чистая прибыль сократилась почти на 4% – до 1.57 млрд. долларов. Снижение прибыли связано с ростом процентных выплат по долговым обязательством до 447 млн. долларов против 124 млн. годом ранее. При этом доходы от владения ценными бумагами выросли лишь до 155 млн. долларов против 123 млн. во 2 квартале 2014 финансового года. В то же время, валовая прибыль, напротив, подросла на 1.7% - до 6.6 млрд. долларов, правда валовая рентабельность осталась практически на прежнем уровне – 61.6%.

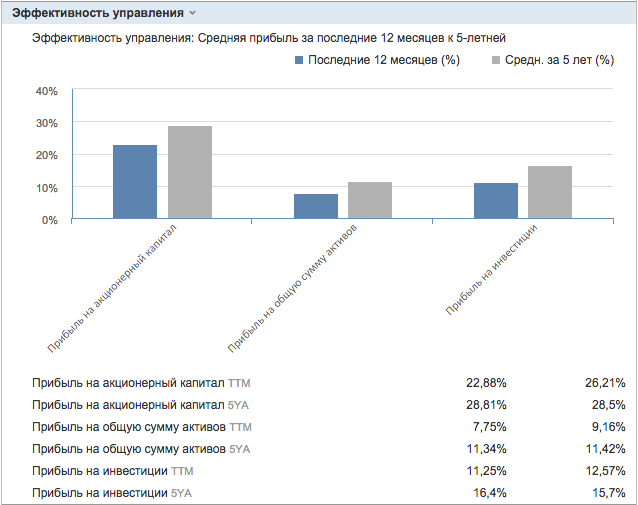

Фундаментальные показатели также неоднозначные. Долговая нагрузка компании средняя – коэффициент Debt/Equity, определяющий соотношение долга к собственным средствам, составляет 1.47, при этом на долгосрочные обязательства свыше 1 года приходится лишь порядка 0.9. Правда даже столь казалось бы высокая долговая нагрузка ниже, чем в среднем по отрасли. Однако доходность инвестиций и текущей деятельности несколько ниже, чем у компаний-аналогов. Так, рентабельность собственного капитала ROE составляет 22.2%, средняя рентабельность инвестиций ROI достигает 10.4%, а рентабельность активов ROA – 7.5%. Для сравнения – у крупнейшего конкурента на профильном рынке PepsiCo аналогичные показатели составляют соответственно 32.6%, 15.9% и 8.6%.

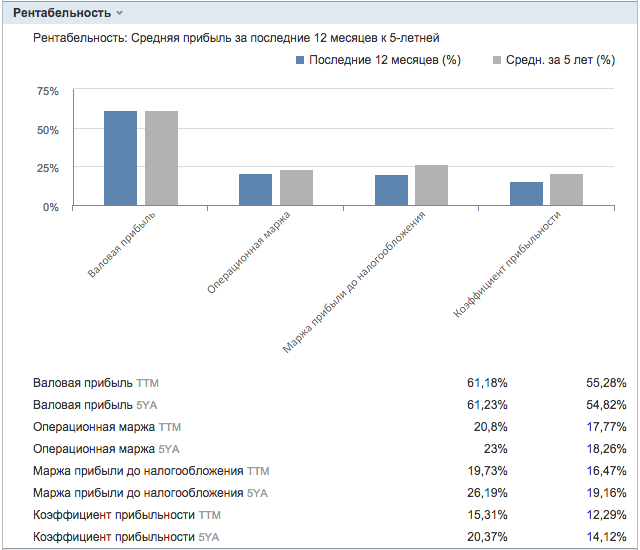

В то же время, показатели операционной рентабельности несколько лучше, чем в среднем по отрасли. Так, валовая рентабельность за последние 5 лет составляет соответственно у компании и отрасли 61.2% и 55.3%. Операционная маржа у эмитента достигает 23%, в то время как у компаний аналогов составляет лишь 18.25%. По маржинальности еще большая разница в пользу Coca-Cola – текущий показатель составляет 19.75%, а за последние 5 лет достигает 26.2% (у компаний-аналогов соответственно 16.5% и 19.15%). Однако сравнительный доход на акцию компании и отрасли составляет соответственно 10.38 долларов и 23.78 доллара, базовая прибыль на акцию – 1.62 и 2.64 доллара на акцию. В совокупности эти данные указывают на в целом устойчивое положение компании и умеренные финансовые риски.

Однако из-за стагнации финансовых показателей, акции Coca-Cola также показывают довольно слабую динамику. За год бумаги компании подросли примерно всего на 3.35%, а с начала текущего года и вовсе наблюдается просадка более 2% - до уровня 40.90 долларов. Для сравнения – в целом в секторе Beverage – Soft Drinks из индекса S&P500, в котором и торгуются бумаги эмитента, общая капитализация за год выросла на 8.9%, а с начала года подрастает еще на 0.6%. Более того, стагнация котировок акций компании наблюдается с середины 2013 года из-за ухудшения ключевых финансовых показателей с 2012 года.

Есть ли потенциал для роста?

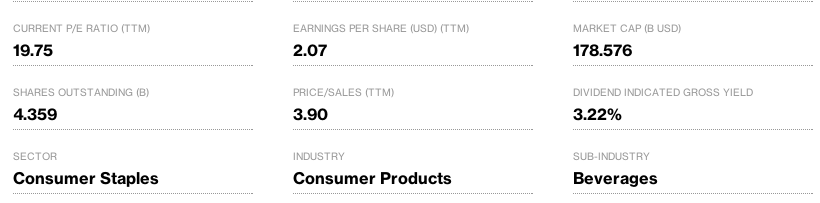

Коэффициент P/E у компании составляет 25.94, что примерно соответствует средней по отрасли – 24.5. В то же время, коэффициент P/Sales составляет соответственно у компании и сектора 3.87 и 2.54, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book у компании составляет 6.2, у сектора – 6.79. Таким образом, по основным мультипликаторам показатели компании в целом соответствует средней по отрасли.

Доходность бумаг эмитента ниже, чем по отрасли. Так, разводненная прибыль на акцию для компании и отрасли составляет соответственно 1.62 доллар и 2.64 доллара, коэффициент прибыльности – 20.4% и 14.1%. Денежный поток на акцию у компании и отрасли составляет 2.4 доллара и 3.46 доллара. Таким образом, по сравнительному и мультипликационному анализу, акции эмитента выглядят несколько перекупленными и обладают некоторым потенциалом снижения – не исключено, что вплоть до уровней начала 2012 года в 34.0-35.0 долларов, что на 14-16% ниже текущих уровней.

В итоге можно сделать вывод, что бумаги Coca-Cola на текущий момент пока не являются привлекательными для инвестиций. В средне и долгосрочной перспективе все будет зависеть от стратегии менеджмента по диверсификации бизнеса и освоению новых рынков. Пока же следует воздержаться от покупок акций эмитента.

У вас ус отклеился... ой то есть картинка отвалилась