Wise

Wise Опционный спрэд - стратегия, представляющая собой комбинацию нескольких опционов (двух и более). Такое совмещение позволяет инвестору ограничить свои убытки, уменьшить уровень риска и более точно составить прогноз цены на ближайший период времени. Существует несколько комбинаций опционного спреда, каждая из которых способствует решению тех или иных задач.

Опционный спрэд: сущность

В основе опционных спредов - единовременная покупка (продажа) опционных контрактов. В роли базисного актива выступают идентичные инструменты. Даты исполнения (экспирации) равны для каждого из используемых опционов, а цены исполнения (страйки) отличаются.

Стороны опционных спредов - инструменты, по которым открываются различные виды позиций (лонг и шорт). Данный вид опционов часто называют «ногами». К слову, «бычий» вид спрэда - покупка контракта со страйком ниже и продажей другого опциона с большей ценой исполнения. В «медвежьем» виде спрэда все наоборот - инвестор покупает опцион с высоким страйком и продает - с более низким.

Стороны опционных спредов - инструменты, по которым открываются различные виды позиций (лонг и шорт). Данный вид опционов часто называют «ногами». К слову, «бычий» вид спрэда - покупка контракта со страйком ниже и продажей другого опциона с большей ценой исполнения. В «медвежьем» виде спрэда все наоборот - инвестор покупает опцион с высоким страйком и продает - с более низким.

Преимущество «бычьего» спрэда заключается в том, что в случае роста базисного актива инвестор может получить почти неограниченную прибыль. Для «медвежьего» спрэда все происходит наоборот. Прибыль будет тем выше, чем ниже падает цена актива в основе опциона. Оба варианта можно применить для опционов на покупку и продажу.

Формируя ту или иную спрэдовую стратегию, инвестор (трейдер) может в полной мере воспользоваться преимуществом «ног» спрэда. При этом суть метода основана на том, что для контрактов «в деньгах» размер премии быстрей реагирует на изменение цены базисного актива, чем для контракта «вне денег».

К сожалению, получить ожидаемый доход по обеим «ногам» не всегда удается. На практике лишь один из вариантов приносит прибыль. Но в этом и есть смысл стратегии - более высокий доход способен компенсировать текущие убытки в случае непредвиденного разворота цены.

Опционный спрэд: виды стратегий и их особенности

В серии опционных спрэдов можно выделить четыре основных стратегии:

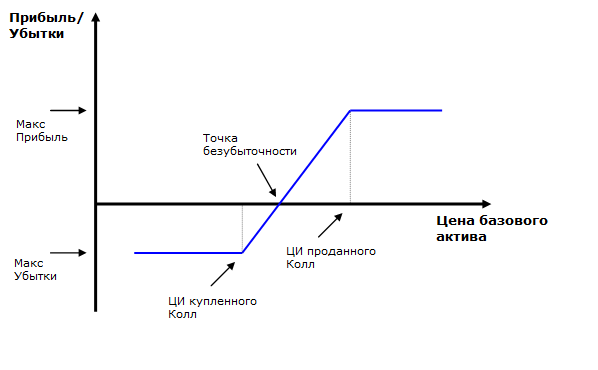

1. «Бычий» call спред. Данный подход подразумевает покупку контракта колл с более низким уровнем цены исполнения и реализацией другого call опциона. Во втором случае цена исполнения должна быть выше. При этом дата экспирации идентична для обоих инструментов. Так, если акции компании «Х» торгуются по цене 80 долларов, то инвестор может купить январский call опцион по базовым активам с ценой исполнения 79 со стоимостью 4, а далее продать январский опцион, но уже с ценой исполнения 85 по цене 2. По сути, это тот объем средств, которые трейдер тратит на удержание позиции (без учета комиссионных средств).

Доход от использования «бычьего» call спреда может увеличиваться на один пункт при последующем повышении стоимости базисного актива на один пункт. Применение такого call спреда на практике сложно назвать однозначным. С одной стороны, снижаются риски, а с другой - ограничивается и допустимый объем прибыли.

Максимальный уровень риска по call спреду ограничен чистой величиной дебета опционного контракта. Расчет уровня безубыточности основан на прибавлении к более низкой цене исполнения дебета «длинной» и «короткой» ноги спрэдовой стратегии. В свою очередь, максимальную прибыль по сделке можно рассчитать, как разницу между наибольшей ценой исполнения опциона и минимального страйка. Кроме этого, из полученного результат должен быть вычтен дебет по спрэду.

На максимальную прибыль можно рассчитывать в том случае, когда стоимость актива в основе контракта становится выше уровня цены исполнения реализованного call опциона. Это, в свою очередь, приводит к желанию со стороны покупателя немедленно исполнить имеющийся на руках контракт. Исполнение опциона реализуется, как правило, путем покупки базисных активов по цене страйк и продажи их хозяину опциона по большей цене.

Стратегия хороша в том случае, когда инвестор ждет роста рынка, но еще не до конца уверен в своих предположениях. При наличии такой уверенности было бы проще приобрести call опцион. Идеальными для размещения «бычьего» колл спрэда являются рынки, которые демонстрируют устойчивую тенденцию к росту или же «уперлись» в линию поддержки. При этом идеальной является стратегия, когда обе «ноги» стратегии - контракты « в деньгах».

Для получения прибыли инвестор должен контролировать уровень спрэда. Если стоимость бумаг повышается слишком резко, то цена проданного колл контракта может возрасти. В такой ситуации может понадобиться выкуп актива. Если же стоимость актива сильно возрастает, то контракт, по которому открыта short позиция, оказывается «в деньгах». Задача - узнать об этом и оформить обратную сделку до исполнения опциона.

При выборе «правильного» контракта стоит учесть ряд факторов:

- чистый дебет по опциону должен быть максимально низким;

- до дня экспирации должно быть не меньше двух месяцев. Этого времени достаточно, чтобы цена активов сумела измениться в нужном направлении;

- уровень безубыточности должен располагаться внутри торговых границ, находящихся внутри диапазона;

- разница в ценах исполнения должна быть достаточной, чтобы сформировался параметр (дебет), при котором объем дохода оправдает затраты на проведение сделки.

2. «Бычий» put спред. Суть данной стратегии - в покупке одного put опциона, имеющего минимальный страйк, и продажу другого put контракта, но со страйком более высокого уровня. Как правило, при реализации данной стратегии может понадобиться обеспечение.

Наибольший доход по стратегии равен чистому размеру займа, который оформляет инвестор. Наибольший риск высчитывается, как разница между ценами исполнения и чистым займом. Для расчета точки безубыточности стоит вычесть чистый заем из большей цены исполнения.

Отличие «бычьего» put спрэда в том, что при реализации стратегии у инвестора есть особый расчет. Он планирует, что шорт опционный контракт «в деньгах» будет падать в цене быстрей, чем контракт «вне денег» с открытой лонг позицией. С другой стороны, инвестор должен учесть, что в случае с этой стратегией исполнение опциона put может производиться в любое время. Как следствие, бычий «колл» спред несет большой риск для участника рынка. Если реализованный put опцион будет исполнен, то инвестору придется оплачивать дополнительную комиссию. В случае когда базисный актив показывает тенденцию к падению, то лучший выход - покрытие транзакции.

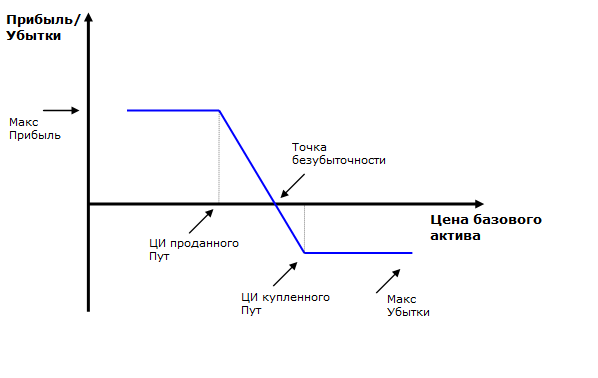

3. «Медвежий» put спред - стратегия, суть которой в реализации put опциона с минимальным (более низким) страйком, а также покупка другого инструмента put, но уже с большей ценой исполнения. Такая стратегия - идеальный вариант для инвесторов, готовых сыграть на снижение отдельно взятой акции или всего индекса в целом.

Наибольший риск по стратегии приравнивается к разнице в цене двух покупаемых контрактов. Наибольшая прибыль - разница между ценами исполнения, а также с условием вычета дебета. Расчет точки безубыточности производится следующим образом. Берется максимальный страйк и вычитается из него дебет.

Как только стратегия «медвежьего» put спреда реализована, инвестор должен держать под контролем «короткую ногу», чтобы заметить переход контракта «в деньгах». При этом все позиции должны быть покрыты. Основная цель - не дать исполниться опциону, ведь в этом случае придется тратиться на дополнительную комиссию.

4. «Медвежий» call спред. Принцип данной стратегии построен на продаже опционного call контракта, имеющего более низкий страйк, а также покупку call контракта с такой же датой экспирации. При этом цена исполнения второго инструмента должна быть выше. Итогом проведения таких сделок становится создание кредитного спреда. При этом размер займа равен максимальному доходу по оформленной сделке.

Наибольший риск можно определить, как разницу между парой страйков для проданных опционов за вычетом чистого займа. Задача участника рынка (инвестора) - оформить такую сделку, чтобы оба контракта истекали обесцененными. При этом спред обеспечивает максимальный доход, если актив в основе опционного контракта на день экспирации будет закрыт ниже, чем цена исполнения реализованного call опциона.

Применяя «медвежий» call спред, инвестор ждет, что цена базисного актива будет падать в цене. Если же стоимость пойдет вверх, то убыток будет ограничен и заранее известен трейдеру. При этом чем больше потенциальный доход, на который рассчитывает инвестор, тем выше риски. С другой стороны, потенциал получения дохода тем выше, чем больше шорт позиция будет «в деньгах». Это, в свою очередь, не является свидетельством повышения риска, ведь растет вероятность закрытия реализованного call опциона «в деньгах». На практике «медвежья» call стратегия считается весьма агрессивной, ведь ожидания инвестора построены на будущем снижении цены базисного актива.