Григорий Богданов

Григорий Богданов Дорогие друзья, рад приветствовать вас на очередной статье.

Сегодня я хотел бы немного рассказать о февральской экспирации, текущей жизни модельных портфелей, однако поскольку мы не будем делать серьезных новых действий, а большую часть действий по старым позициям уже сделали и просто ждем, новой информации будет не так много как обычно.

Напомню, что на обоих счетах у нас продана волатильность, на момент последней статьи она давала некоторый плюс, и эти две позиции (очень похожие, поэтому разбирать мы будем одну) взяты на март. Поэтому я кратко пройдусь по этому делу чуть позже.

Напомню, что на обоих счетах у нас продана волатильность, на момент последней статьи она давала некоторый плюс, и эти две позиции (очень похожие, поэтому разбирать мы будем одну) взяты на март. Поэтому я кратко пройдусь по этому делу чуть позже.

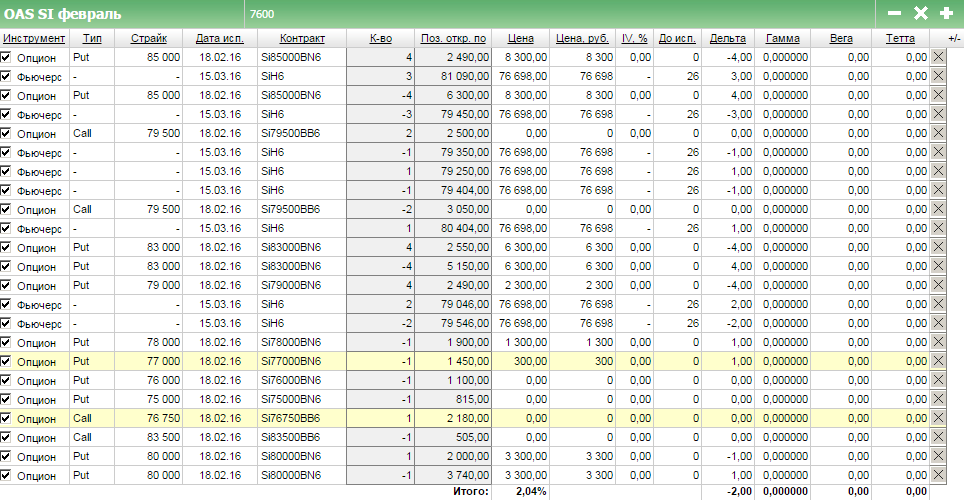

Сперва о феврале. На февральскую экспирацию у нас выходила позиция по SiH6, которая начиналась с обычной покупки путов на 10% от счета и перетекла в активное управление позиции и в итоге превратилась в конструкцию "Бабочка". К сожалению, экспирация у нас прошла 18 февраля (с этого года все опционные экспирации будут проходить в третий четверг месяца), а после экспирации посмотреть профиль невозможно, но я заблаговременно сделал скрины позиции и действий для дальнейшей статьи.

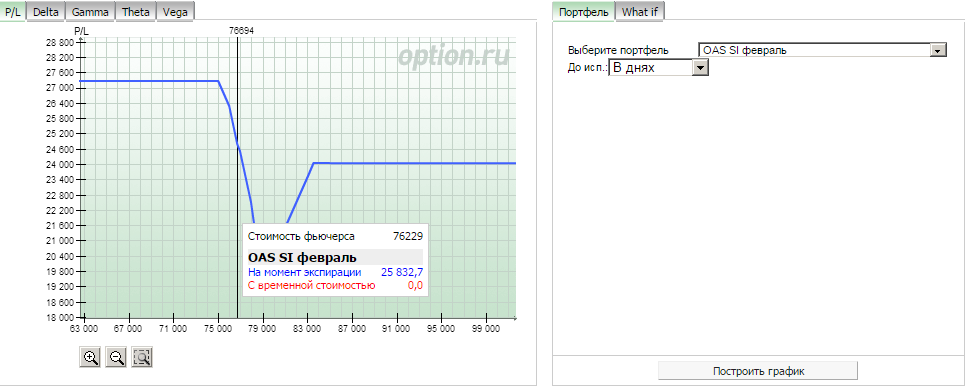

От состояния на момент предыдущей статьи позиция отличается только двумя последними строчками: на очередном выносе доллара вверх я взял путов и позже закрыл их в плюс, подняв профиль бабочки еще выше над уровнем безубыточности. Как вы видите, к экспирации не остается красной линии вообще, временной профиль больше не существует и мы при определении результата ориентируемся только на синюю линию. Таким образом, на момент экспирации бабочка принесла 25,83% к первоначальной стоимости модельного портфеля.

Очень важно поговорить о процессе самой экспирации. Обратите внимание на строчку "Итого" в колонке "Дельта", которая показывает нам значение -2. Это поставочный результат к экспирации. В отличие от беспоставочных фьючерсов (за исключением фьючерсов на акции) опционы являются поставочными. Поскольку базовый актив для них фьючерс, поставка производится именно фьюча. В прошлом году биржа ввела автоэкспирацию, это означает что все опционы в деньгах поставляются автоматически. Это крайне важно, т.к. если вы выходите на поставку, а ГО у вас не хватает (например купили дешевых коллов/путов в последние дни и купили много, а вам поставят дорогие по ГО фьючи), можно с легкостью получить технический маржин колл (возможно, даже не технический, а реальный).

К экспирации следует отнестись крайне внимательно и подготовиться заранее. Если у вас простая поза (допустим куплено n-ое количество коллов), то вам можно легко продать эту позицию и не выходить на экспирацию. Другой формат - закрыть позу синтетикой.

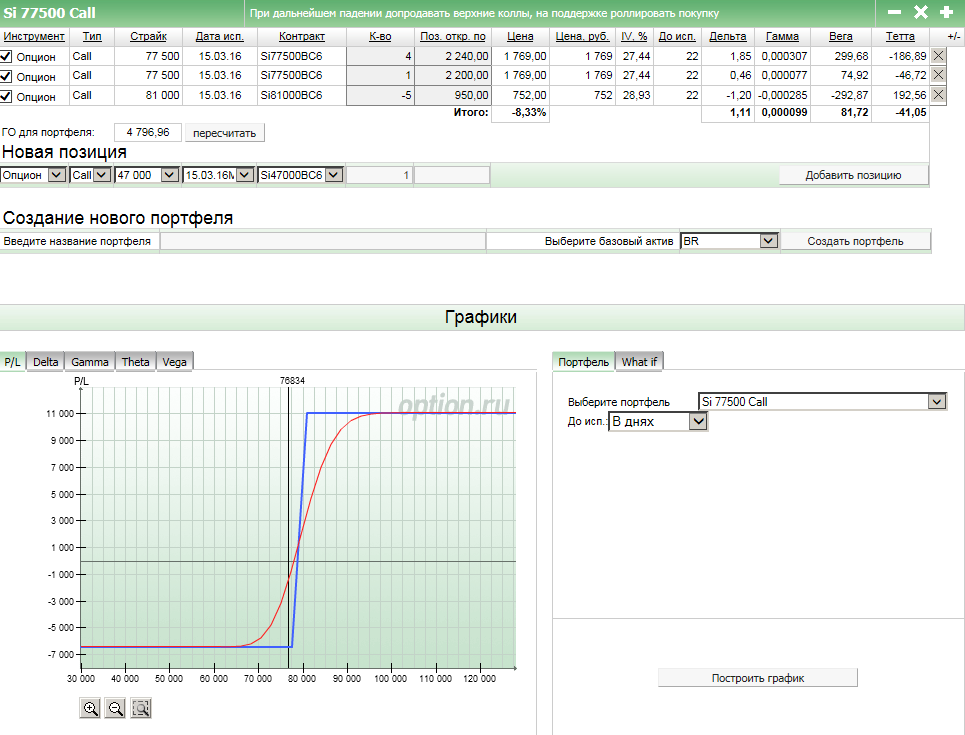

Давайте рассмотрим пример куплен Call 70 000 RiH6 и экспирация сегодня или в ближайшие дни, а мы хотим зафиксировать результат. Если по каким-то причинам мы не можем продать этот колл, то мы можем попробовать продать пут того же страйка и продать фьючерс. Посмотрите как будет меняться дельта позиции:

0,7 (Call 70) + 0,3 (Short Put 70) - 1 (Short Futures) = 0

Но это не просто позиция с нулевой дельтой, это синтетически закрытая позиция, т.к. к экспирации продажа фьючерса закроется покупкой фьючерса либо через поставку колла либо через поставку шорта пута (и то и другое даст один фьючерс в покупке).

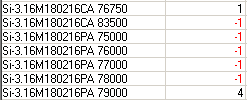

Однако я буквально на несколько минут не успел к экспирации и вышел на поставку. В итоге имея дельту -2, мне было поставлено два фьючерса в продажу, которые я сразу после выхода из клиринга просто закрыл по рынку. К сожалению, после клиринга мы открылись гепом, поэтому позиция слегка смазалась. Чистый итог ее вышел порядка 24,90%. В идеале необходимо было просто за минуту-две купить два фьючерса перед выходом на клиринг, поскольку такую позицию как бабочка задействует немало страйков.

Распутать подобное без существенных потерь на теоретической цене слишком сложно, поэтому лучшее действие это обнулить дельту фьючерсами прямо перед клирингом.

Помимо всего прочего абсолютно на всех счетах я вернулся к бесплечевой позиции по нефти. До этого я брал ее по 29.00 и закрыл +10% по 31.90. Второй раз я взял нефть по 30.50 и +10% вышел только одну четвертую от взятого. По остальному буду пока висеть, роллироваться при необходимости. Общий план закрыть 25% на +20% и на +30% закрыть все. Очень жаль, что активная торговля опционами на нефть не ведется, поэтому приходится прибегать к торговле линейным инструментом без возможности гибкого управления позицией.

Теперь перейдем к продаже волатильности. В управлении этой позицией был достаточно сложный момент, который меня смутил и спровоцировал к определенным действиям по конструкции.

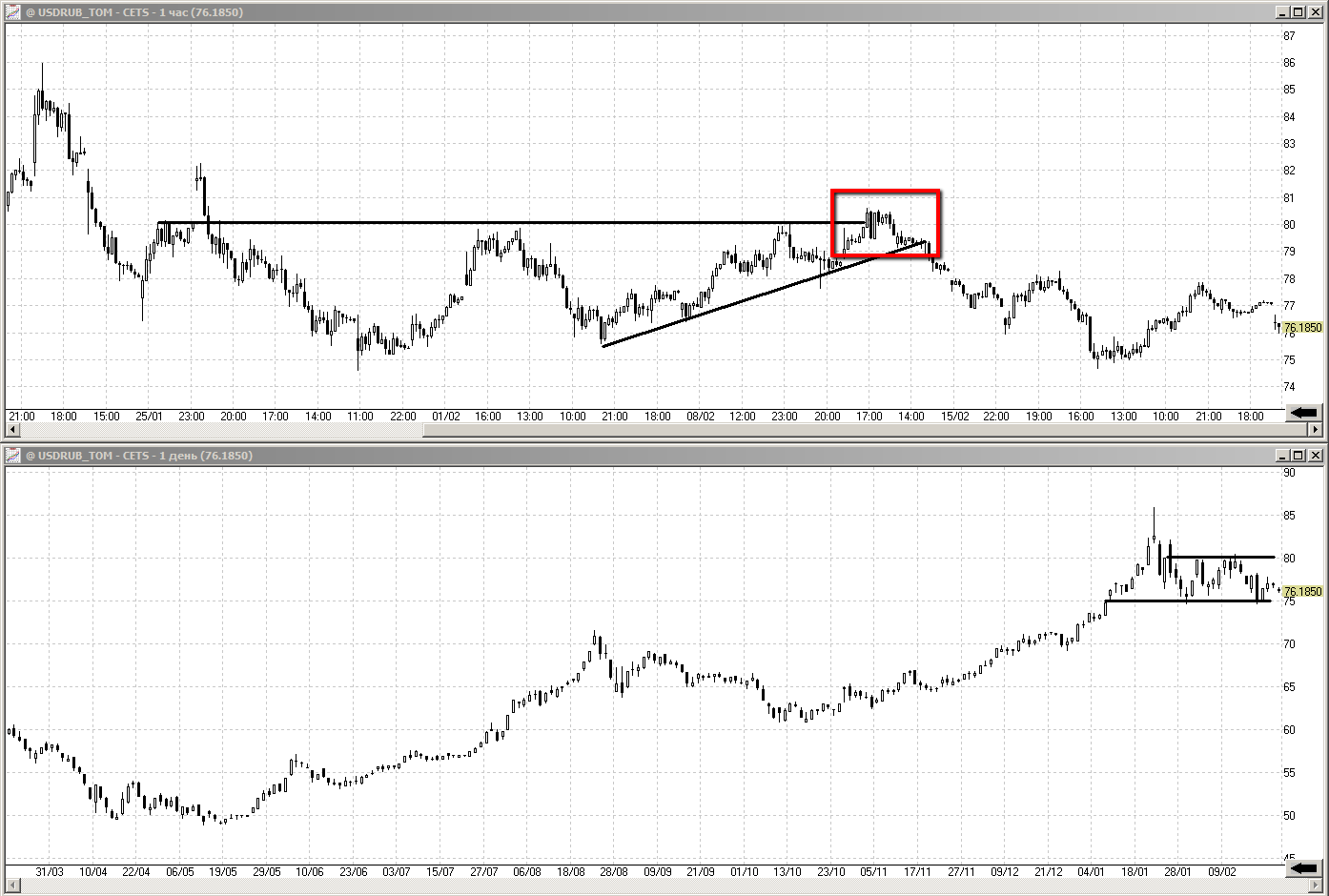

В биржевой жизни доллара была ситуация, когда мы активно поджимались к верхнему уровню 80.00, причем таким образом, что в случае выхода выше мог произойти серьезный импульс. Это очень неприятно бы отразилось на проданной волатильности, т.к. рост доллара привел бы к снижению RiH6, т.е. к движению к проданным краям 55000 и 575000.

На пробое очередного минимума по РТС я страхую позицию покупкой Put 65 000 и 60 000. Это решает сразу две проблемы: при выходе вниз ГО не будет расти слишком сильно и купленные путы дадут прибыль, отодвигая выход в минус по конструкции еще дальше.

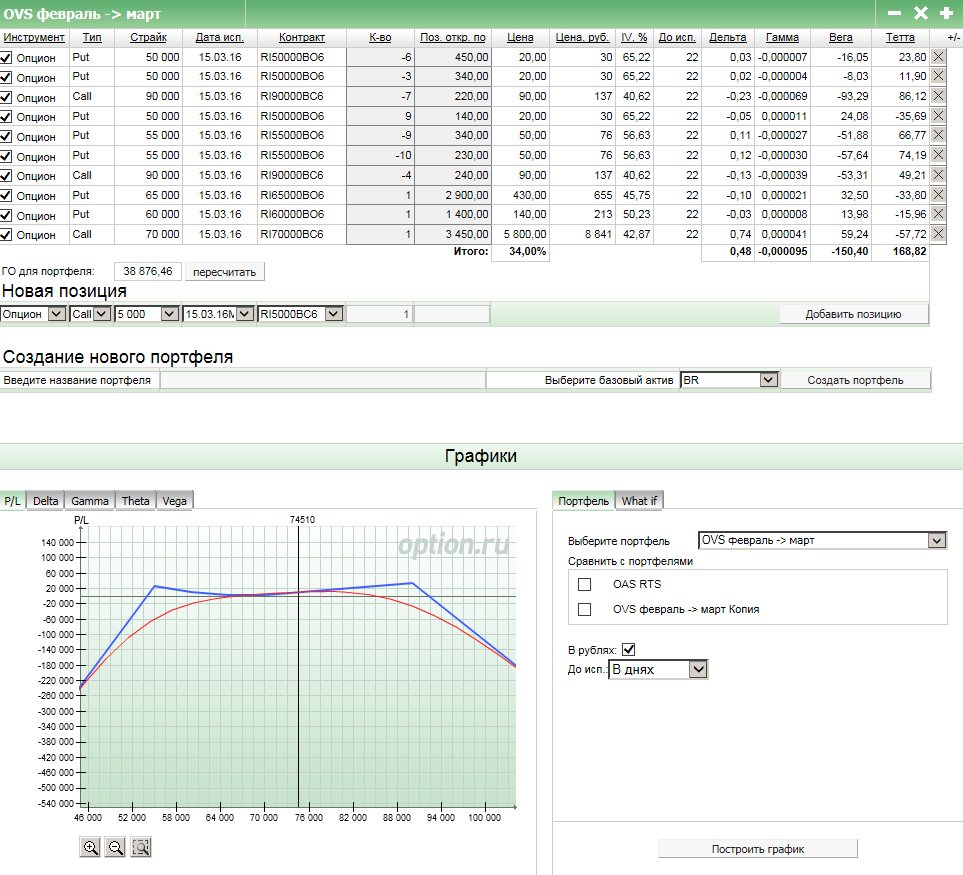

После того, как импульса вверх по доллару не случилось, возникла потребность подстраховать и верхний край, поэтому я докупил Call 70 000. В итоге получилась (хоть и кривовато) уже хорошо известная конструкция "Кошка" (в оригинале Double Ratio Call Spread, но кому нужны такие названия если есть проще). Все то же самое я сделал и с другой конструкцией на продажу: те же страйки, то же количество.

Уже имея в наличии кошку на счете (даже на счетах если быть точным), пришлось столкнуться с очередным падением нефти, которое конечно всколыхнуло рынок. И сразу же мы увидели отбой от 75000 и по доллару и по РТС. В этой ситуации я добавил еще одну скромную позицию на SiH6.

Логика данной позиции достаточно проста. На отбое от 76 000 я набираю центральные коллы в покупку на сумму не более 10% портфеля. Поскольку мы работаем в канале (для SiH6 канал аналогичный реальному доллар/рублю представлен ценами 76 000 - 81 000), я преобразую покупку коллов в колл спред, продав точно такое же количество коллов, но страйком выше. Теперь я снизил предельный риск с 10% до 6,4%, но и ограничил прибыль выше 81 000.

Я не могу знать пойдет доллар выше или нет, важно не прогнозирование, а управление портфелем в любой ситуации. При подобном подходе вообще без разницы куда пойдет цена даже при направленной позиции (а у нас в данном случае как раз такой вариант):

1. На текущий момент мы имеем позицию с дельтой в районе единицы, наша позиция соответствует покупке одного фьючерса с прикрытыми рисками. Таким образом, мы в любом случае зарабатываем при движении вверх. Не целесообразно сохранять подобную позицию при подходе к 81 000, тогда при достижении данной цены мы можем либо закрыть позицию, зафиксировав прибыль, либо роллировать ее и продолжить с ней работать.

2. При пробое долларом ценового канала вниз подобная дельта-положительная позиция будет давать просадку и требует дополнительной работы. Есть несколько логичных вариантов, можно выбрать что-то отдельное, можно использовать все сразу в зависимости от агрессивности подхода к управлению. Вероятно я буду использовать их все, т.к. позиция стартовала с малого риска и есть допустимый лимит его расширения (допустим с 6,4% назад к 10%):

- при выходе вниз можно начать с дополнительной продажи 81 страйка перейдя от обычного колл-спреда к пропорциональному; это снизит нагрузку по купленным коллам, но откроет риск по верхнему краю

- при выходе вниз можно купить путы центрального страйка в количестве не более пяти, либо подстраховав падение, либо перейдя в стреддл, заровняв дельту в ноль

- на дальнейшей поддержке SiH6 (например, если отработает уровень 73 000) производится окончательное преобразование: если брались путы, то они продаются с прибылью, купленные коллы роллируются вниз на центральный страйк (более агрессивный вариант - совместить с роллированием и продаж, однако тут будет сложно определить куда, одно из логичных решений - на такое же расстояние вниз, как у купленных коллов).

На этом можно подвести черту для текущего повествования. Таким образом на текущих модельных портфелях присутствуют следующие позиции: кошка в RiH6, покупка фьючерса на нефть, колл спред в SiH6. Вероятно, следующую статью можно ожидать после мартовской экспирации 17 марта.

Спасибо за внимание! Успешных торгов!

Подписывайтесь, чтобы не пропустить новые.

Подписывайтесь, чтобы не пропустить новые.

Где вы были все эти годы?))) Я уже успел соскучатся по "опционным постам"