Melancholy

Melancholy Общая ликвидность – это соотношение имеющихся на данный момент оборотных средств и известных долговых обязательств, которое отображает платежеспособность организаций (производственных предприятий, банков и т.д.). Показатель общей ликвидности формируется из двух категорий: оборота активов и суммы обязательств.

Показатель оборота активов определяет эффективность управления финансовыми и материальными ресурсами организации. Он рассматривается в комплексе с дебиторской и кредиторской задолженностью. Фактически такая задолженность формирует сумму обязательств организации перед дебиторами и кредиторами. Баланс показателей между оборотом активов и суммой обязательств и формируют величину общей ликвидности конкретной организации.

Понятие общей ликвидности

Ликвидность - экономический параметр, характеризующий способность активов конвертироваться в денежный эквивалент (наличные деньги, векселя, акции, облигации и т.д.). Показатель ликвидности классифицируется по степеням - выделяют: неликвидные, низколиквидные и высоколиквидные активы, которыми обладает конкретная организация.

Ликвидность - экономический параметр, характеризующий способность активов конвертироваться в денежный эквивалент (наличные деньги, векселя, акции, облигации и т.д.). Показатель ликвидности классифицируется по степеням - выделяют: неликвидные, низколиквидные и высоколиквидные активы, которыми обладает конкретная организация.

Исходя из этого, ликвидность - относительное понятие, характеризующееся быстротой, с которой актив приобретает денежный эквивалент в бухгалтерском балансе.

Степени ликвидности в российском бухгалтерском балансе структурированы в следующие группы:

- Активы группы А1 (максимально ликвидные) – совокупность денежных средств организации, а также кратковременных финансовых вложений.

- Активы группы А2 (среднереализуемые) – определяются краткосрочной дебиторской задолженностью.

- Активы группы А3 (медленно реализуемые) – включают в себя ресурсы организации, а также дебиторскую задолженность свыше 12 месяцев.

- Активы группы А4 (сложно реализуемые) – совокупность внеоборотных средств.

Общая ликвидность организации не рассматривается без совокупности показателей активов и пассивов (обязательств). Обязательства также разделяются на несколько групп пассивов (в зависимости от предполагаемого срока возврата):

- Обязательства 1 группы (П1) – срочные обязательства организации перед заемщиками.

- Обязательства 2 группы (П2) – среднесрочные пассивы, включая краткосрочные кредиты и т.д.

- Обязательства 3 группы (П3) – долгосрочные обязательства организации.

- Обязательства 4 группы (П4) – постоянные обязательства, включая собственный капитал организации.

Специфика оценки общей ликвидности

Общая ликвидность выступает основной характеристикой платежеспособности организации. Ликвидные активы должны приравниваться или превышать по сумме все известные текущие обязательства. Иными словами, организация должна владеть финансовыми ресурсами, а также активами, из которых можно быстро и гарантированно извлечь средства для покрытия активных расходов.

Показатели с оценкой ликвидности заносятся в годовой бухгалтерский отчет. При этом сведения для оценки величины общей ликвидности содержатся в бухгалтерском балансе (форма №1), а также в отчете по форме №2.

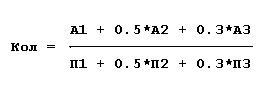

Расчет общей ликвидности производится по следующей формуле:

где, А1/А2/А3 – ликвидные активы (по группам).

П1/П2/П3 – пассивы (по группам).

Коэффициент общей ликвидности отображает финансовую ситуацию организации (рентабельность и эффективность):

Коэффициент общей ликвидности отображает финансовую ситуацию организации (рентабельность и эффективность):

- Сумма ликвидных активов превышает сумму обязательств – вариант, который указывает на тенденцию наращивания бюджетной массы и полную платежеспособность организации.

- Сумма активов и сумма обязательств равны – вариант, указывающий на платежеспособность, при котором финансовые средства могут покрыть только затраты (в организации отсутствуют свободные средства для развития).

- Сумма ликвидных активов меньше суммы обязательств – вариант, при котором финансовые средства не покрывают расходов, вынуждая использовать кредитные займы или сокращать производство.

Вывод

Общая ликвидность – показатель, который отображает рентабельность и эффективность организации. При оценке общей ликвидности раскрывается потенциал роста или убыточности компании, поэтому она служит одним из оснований привлечения инвесторов. Кроме того, учет показателей общей ликвидности позволяет оптимизировать соотношение объема активов с долговыми обязательствами конкретной организации.