Григорий Богданов

Григорий Богданов Дорогие друзья, мы снова возвращаемся к теме торговли опционами. Я рад приветствовать каждого, кто в очередной раз обращается к моим статьям. Тем же, кто читают их впервые, я бы рекомендовал сначала перечитать предыдущие статьи, дабы восстановить хронологию событий, прежде чем двигаться дальше.

Итак, сегодня мы с вами обсуждаем судьбу конструкций из предыдущих статей, разбираем ошибки и выбираем альтернативы, поскольку именно с такой целью и был предложен вариант демонстрации небольшого публичного счета. Честно говоря, не знаю, о чем буду писать и что буду показывать, когда кончится ЛЧИ. Но еще есть время обдумать это.

Ну что ж, к стреддлу. Я представлю всю хронологию событий на одном графике, к нему вы можете в дальнейшем по мере прочтения статьи возвращаться, он будет центальным в моем повествовании. Для получения красивого масштабного графика, где можно сделать много подписей, воспользуемся ресурсом tradingview.

Стреддл собран и ждет движения. И самое интересное происходит буквально сразу же. Цена выходит достаточно уверенным движением вниз и, что очень важно, с ростом волатильности. Примечательно, что вега настолько хорошо плюсовала к временной стоимости, что на движении вниз... коллы плюсовали! Т.е. при движении вниз был некоторый плюс по проданным фьючерсам и скромный плюс по купленным коллам т.к. вега перекрывала дельту с гаммой, а тета еще не успела развернуть свою деятельность в полном масштабе.

В итоге на выходе в район 62000 стреддл дает +5%. Поскольку по цене я изначально закладывался на большее движение, я закрывать стреддл не стал.

Это самый первый момент который стоит разобрать. Вообще при сборке стреддла, как и любой конструкции, которая ориентируется на покупку волатильности и закрытый риск, вы управляете по большей частью прибылью. Предельный риск вы для себя определили изначально и согласны с ним, а вот где закрывать покупную конструкцию - отдельный вопрос. Еще до сборки конструкции целесообразно определиться с критерием "когда хватит" и при достижении этого результата принимать действия по сокращению позиции или фиксации прибыли. Однако стреддл я привык распутывать по ногам, а это совершенно иная история, которую редко встретишь.

В подобной ситуации, конечно, имело смысл сразу закрывать полученную в моменте прибыль по следующим причинам:

- прибыль получена за очень короткий срок

- волатильность крайне непостоянная вещь, которая может внезапно подрасти и внезапно испариться

Иными словами это как раз такой случай, когда лучше синица в руках, чем в каком-то другом месте. Правильно было бы тут же разобрать стреддл полностью, без поэтапных закрытий и ждать подходящего варианта для сборки новой конструкции. Его, разумеется, могло бы и не случиться. На следующий день цена могла пойти дальше по тренду, пробив 62000 вниз продолжить движение. На это я и расчитывал, поддавшись прогнозу и возможностью сохранения будущей волатильности. Однако на следующий день цена отбилась и пошла выше, причем сделала это со снижением волатильности. Представьте, в дальнейшем волатильность не только не вернулась уже к этому уровню, а только падала. Момент был упущен.

Оценив ситуацию, когда мы не только не продолжаем двигаться по тренду, но и имеем падение волы, да это еще и с самым страшным явлением стреддла - возвратом к его центру, я принял решение страховать риск стреддла продажей дальних краев.

Были проданы коллы 68500 и путы 59500. Проданы в таком объеме, чтобы я мог комфортно работать фьючерсом на более-менее понятных точках графика, сокращая риск. Края сокращают риск примерно на 10-15%, работа с фьючерсом - в меру возможности. Сделок по фьючерсу я делал мало, т.к. при входе опираюсь в основном не на дельту, а на график. Дельта является проверочным значением. Но тем не менее это сыграло определенную роль в снижении риска конструкции. Дополнительно к этим действиям была сформирована еще одна конструкция, о которой речь пойдет позже.

Ситуация затягивалась и тета начинала все настойчивее давать о себе знать. График временной стоимости просаживался не только из-за теты. Даже в большей степени не из-за теты, а из-за падения волатильности. И если с тетой можно бороться в меру своих сил, совершая сделки фьючерсом, то с волатильностью бороться невозможно, да и не нужно. Вола явление необычайно гулящее и может проявить себя совершенно спонтанно.

Далее мы выходим в очень сильный тренд и под 66000 я начинаю пробовать закрывать купленные коллы. Я испытал сильное удивление, когда столкнулся с жесточайшим фронтраном в стакане при выставлении заявок. Видимо, паника давала о себе знать: народ наплевав на теоретическую цену ставил свои заявки все выше и выше. Проследив за движением цены на вечерке, я понял, что сегодня вниз уже не пойдем и поскольку конструкцию я закрываю как правило внутри одной сессии, я перед закрытием восстановил стреддл. Движение происходит на невероятно насыщенной по событиям неделе: расти мы начинаем за день до решения FOMC, а впереди еще выступление ЦБ РФ через несколько дней.

После восстановления позиции я допродал еще пару фьючерсов. Сейчас анализируя ситуацию, вижу, что целесообразно было в том варианте продать гораздо больше - такое количество, которое бы полностью занейтралило дельту. В той точке, в которой мы находились (прошли уже очень много, но и падать не хотели) стоило вернуться к абсолютно чистой равновесной идее стреддла.

На следующий день (в день FOMC) мы открываемся сильной растущей свечкой, которая не доходит до 66500 и резко начинаем валиться. Подразумеваю, что задним умом можно было бы сказать, что это отличная ситуация для распутывания стреддла. Да, технически закрыв коллы примерно в районе 66000 и дав прогуляться фьючерсам вниз хотя бы на 500 пунктов, общая позиция была бы гарантированно закрыта в плюс, однако лично я прекрасно понимаю, что даже пережив эту ситуацию снова, я бы ее там не закрыл. Выход наверх был без особых уровней, а движение вниз слишком резким и спонтанным.

Отследив серьезное безотакатное движение вниз, я принял решение распутывать стреддл при достижении ближайшей поддержки вниз. Как только цена опустилась в район 64500 я ликвидировал позицию по фьючерсам. Все интрадейные позции я ликвидировал еще на подходе к 65000.

После ликвидации одной из ног стреддла вы получаете серьезную направленную позицию Она ничем не выровнена и в случае продолжения движения все у вас плохо. Поэтому лучший вариант для поэтапного распутывания стреддла - после сильного и резкого движения, где вероятность отката максимальна, а ваша потребность в движении не так уж высока. Оставшейся ноге нужно пройти совсем небольшое расстояние, чтобы преобразовать прибыль стреддла, например, из скромных 2-3% за месяц в 10%. Однако оставшись с чистой направленной позицией, вы занимаете определенную сторону в отношении движения базового актива (стоите жестко либо вверх либо вниз). Это очень серьезно отличается от ситуации, когда вы просто покупаете коллы или путы на небольшую часть счета (3-5% либо чуть больше). Это количественно совершенно иной риск, поэтому подобную ситуацию я предпочитаю не оставлять овернайт. По крайней мере пока.

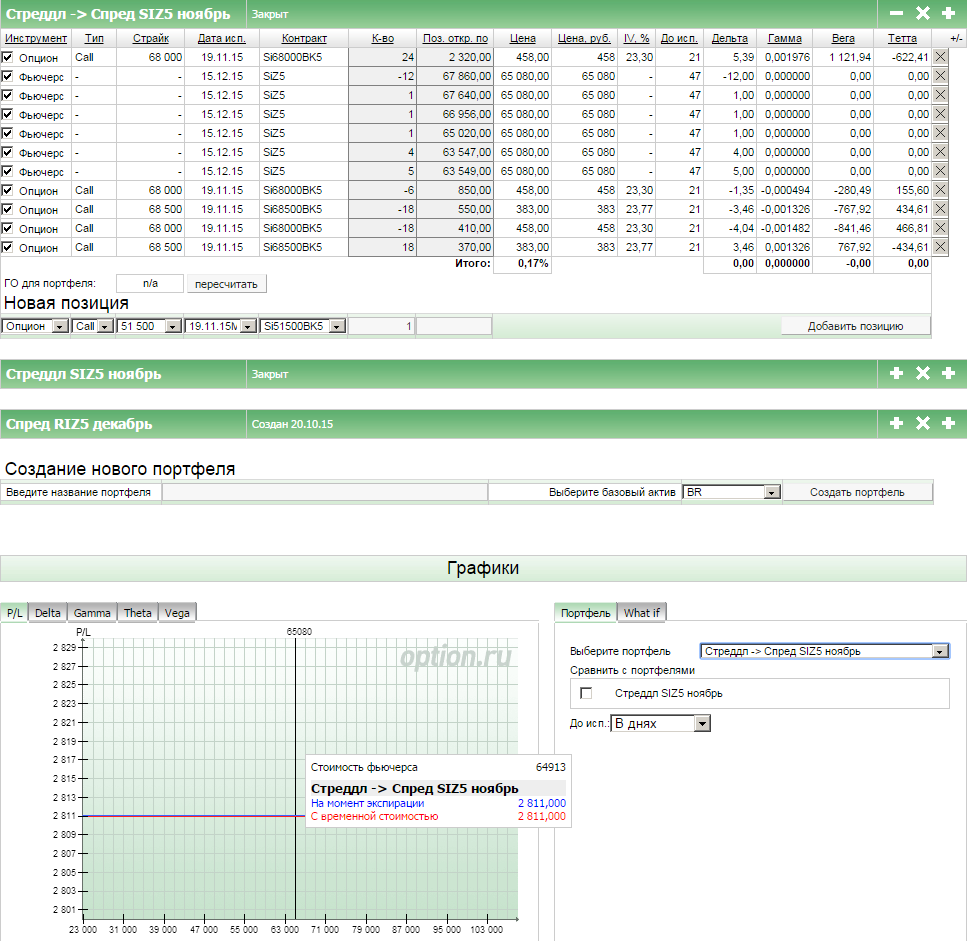

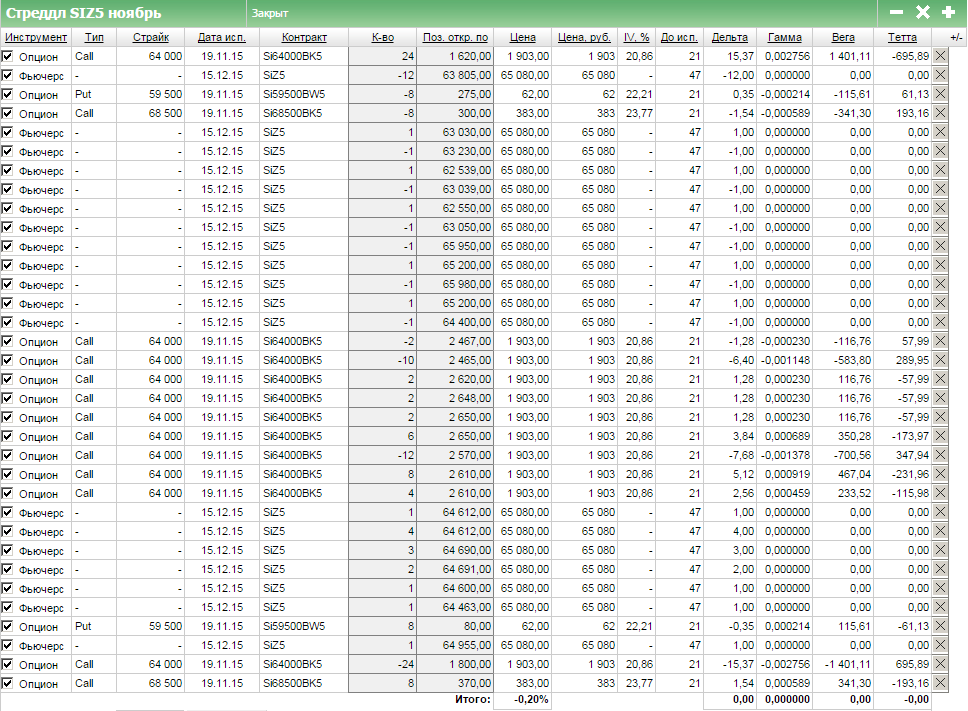

В итоге я закрываю коллы при выходе на 65000. Как только цена более-менее стабилизировалась, я закрываю продажи краев. Проданные края не так далеко, чтобы оставлять их в неприкрытом виде, еще и в преддверии выступления ЦБРФ. За это время они успели немного разложиться, плюс упавшая вола (она даже на этом сильном движении не подрасла не только до момента скачка волы, а даже до уровня, когда собирался стреддл). Это в сочетании со сделками по фьючерсу дало определенный плюс, который однако не покрыл общую просадку по стреддлу. Итог собранного стреддла - примерно минус 5%. Одновременно с закрытием стреддла я закрыл и спред по SiZ5, т.к. в нем за счет движения доллара вверх подрасла временная стоимость и потеря к экспирации была бы гораздо большей. Итог этой конструкции - примерно плюс 2,8%.

Прежде чем формировать выводы приведу хронологию и результат действий в скринах. Для начала закрытый спред, т.к. на нем можно уместить все действия в одном скрине.

И теперь отдельно по разобранному стреддлу. Для начала вся хронология действий.

Основные выводы по работе с данной позицией:

1. Внезапные подарки от волы следует немедленно рассматривать к закрытию позиции, если они приводят к адекватному плюсу за короткий срок.

2. При возврате к центру стреддла следует более активно работать фьючерсом, взяв за основу минимальное изменение дельты на единицу.

3. Переход трендового движения к консолидации усложняет ситуацию и требует принять сложный выбор: либо вы оставляете стреддл, продолжаете работать фьючерсом и надеетесь что вам хватит времени на выход из диапазона (либо при приближении экспирации просто роллируетесь). Или продаете края, тем самым снижаете общий риск по стреддлу, но зарабатываете себе дополнительные сложности во фьючерсной работе (чем больше продаете на краях, тем больше урезаете себе свободные фьючерсные части для работы).

4. Распутывание стреддла по ногам отдельно серьезно повышает доходность, однако оставляет вас с серьезной направленной позицией. Оставаться ли с ней овернайт - сложное индивидуальное решение. В рассмотренной ситуации на следующий день цена доходила до 65500, в этой точке коллы при продаже вытащили бы конструкцию в +5% либо чуть более, однако это анализ графика постфактум.

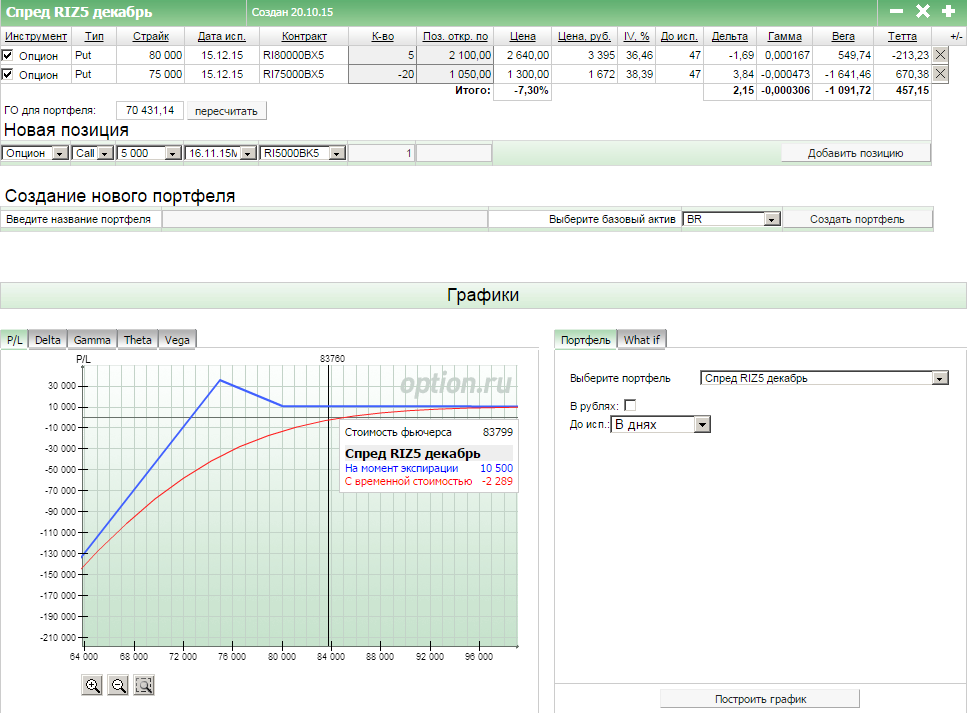

Что ж, мы все еще имеем более 20% накопленной прибыли за пару месяцев и впереди еще много интересных событий и позиция, которую я собирал на прошлой неделе и которую мы еще пока не обсудили. Это пропорциональный спред на RiZ5 с декабрьскими путами 80 и 75 в пропорции 1 к 4. Поскольку у меня пока мало опыта работы с подобной конструкцией, я с удовольствием решил испробовать ее на данном счете. Выглядит она следующим образом:

Поскольку до экспирации еще далеко, временная стоимость бурно реагирует на любые движения, это совершенно нормально. На момент сборки конструкции мы были гораздо дальше от открытого по риску края, поэтому количество требуемого ГО было гораздо ниже. Впрочем оно и сейчас не критичное. Определим некоторые правила при движении вниз (движение вверх нас соответственно не интересует, т.к. там проблем никаких быть в принципе не может):

1. Наш основной риск лежит за двумя основными поддержками 80000 и 75000 (выход в ноль примерно на 72700), от которых есть возможность поработать фьючерсом в контртренд (только при условии, что какая-либо из поддержек отрабатывается). При установлении устойчивого движения вниз можно выравнять дельту продажей фьючерсов, либо покупкой путов.

Первый вариант лишен временной стоимости, но в случае движения наверх создает проблемы. Второй, напротив, позволяет плотно включить путы в конструкцию, но будет сильно проседать прибыль к экспирации.

2. При приближении к 75000 необходимо рассмотреть вариант роллирования. Роллирование можно совместить с покупкой фьючерсов от уровня и продажей какого-нибудь верхнего декабрьского страйка.

3. Проблемы с ростом ГО решаются покупкой дальних дешевых путов (50000 либо 55000).

Дополнительно к этой конструкции я рассматривал варианты в Сбербанке, но пока не вижу там определенной идеи для отработки опционами. Сам RTS у нас сейчас крайне низок, поэтому если в ближайшее время не будет каких-либо сюрпризов, дополнительных действий по данной конструкции не потребуется и она принесет примерно 10%.

Если так оно и будет, дополнительные варианты добавлять не буду. В случае потребности в реагировании на ситуацию, распишу об этом в следующих статьях.

Желаю всем успешной работы!