Григорий Богданов

Григорий Богданов Всех приветствую! Мы продолжаем знакомиться с греками опционов и сегодня я решил пойти слегка не по порядку а рассмотреть грек “тета”. На мой сугубо личный взгляд это важнейший грек, в который обязательно стоит вникнуть новичкам, т.к. он серьезно отличает торговлю опционами от торговли другим базовым активом.

Что такое тета опциона?

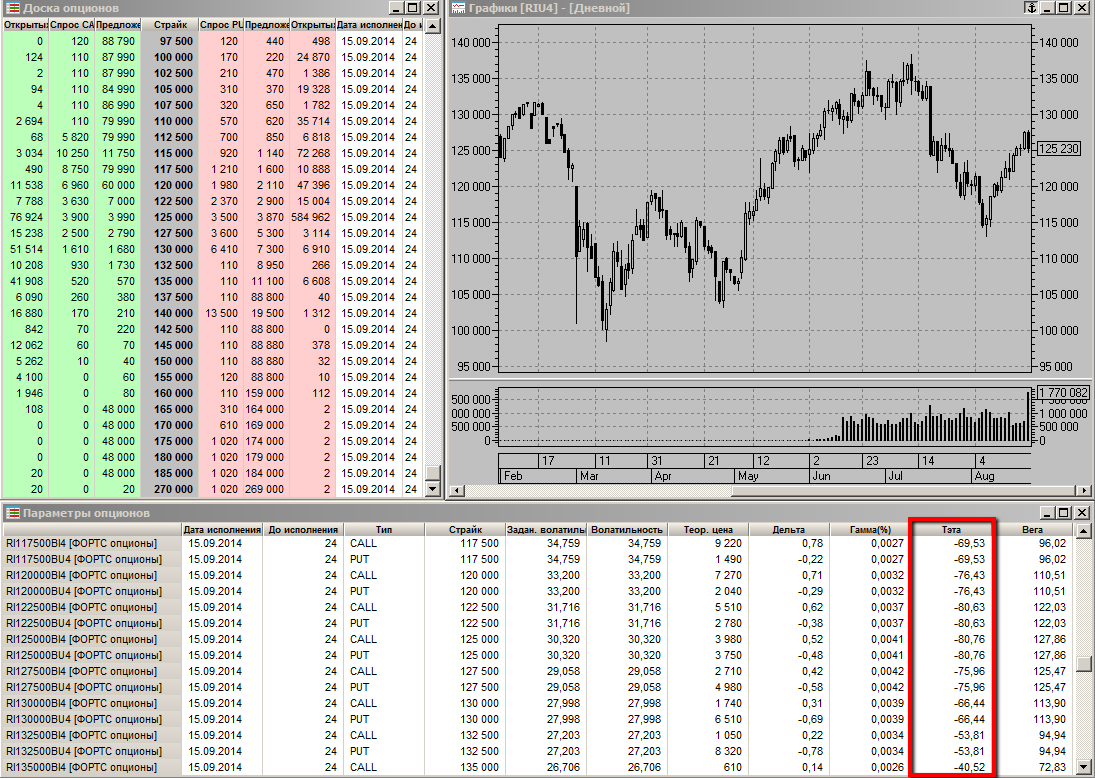

Для начала обратимся к графику, доске и параметрам опционов

Итак, мы видим, что в соответствующей колонке указаны разные отрицательные значения. Почему так? Тета характеризует теоретический ежедневный распад стоимости премии опциона при текущем положении базового актива. Опять же все параметры опционов нельзя определить с высокой точностью, во всех них (особенно если их брать по отдельносте) присутствует серьезная доля теоретизирования, однако тем не менее это позволяет нам иметь представление об изменении стоимости премии.

Как можно представить различие в тете разных опционов?

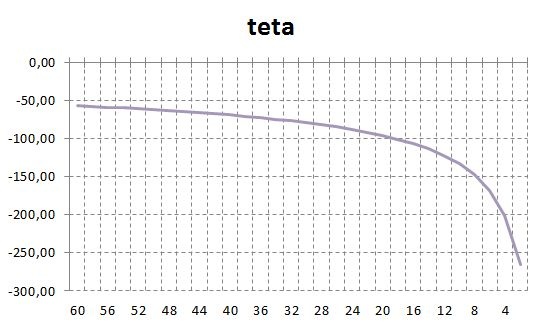

Представьте, что в солнечный летний день вы вышли прогуляться пешком до своего друга. Если при этом вы возьмете ведерко со льдом и шоколадку, то скорее всего они оба растаят… но за разное время. Это будет нам говорить о том, что тета у льда и шоколада разная :) Таким образом, запоминаем, что тета всегда уменьшает стоимость цены, поэтому имеет отрицательное значение. Теперь мы осознаем, что для торговли опционами крайне важным ресурсом является ВРЕМЯ по двум причинам: - у опциона имеется срок действия, рассматривая конкретный инструмент, мы знаем его дату экспирации - ежедневно стоимость опциона снижается благодаря влиянию такого параметра как тета Более того, при приближении к дате экспирации тета начаниет усилвивать свое воздействие экспоненициально!

Где-то примерно за 2 недели до экспирации тета начинает быть более прожорливой и увеличивает свои аппетиты в последнюю неделю. Это нам прежде всего говорит о том, что покупать и держать в последнюю неделю является крайне плохой идеей. Цена может не показать настолько сильного движения, чтобы перекрыть распад от теты.

Как бы мы ни хотели, чтобы цена взмывала вверх после нашей покупки, в реальности ситуация складывается как правило последовательным движением с откатами и консолидациями. Соответственно, если мы сидим в покупке и пережидаем откат, мы все это время терпим убыток от теты. В этом очень большое отличие от стратегии buy&hold в акциях, где при соответствующем риск-менеджменте мы можем спокойно пересидеть откат. При покупке акции, если цена начинает откатывать, но находится выше нашей точки входа, мы все еще в плюсе. При покупке опциона, у вас при таком раскладе может начать образовываться убыток (особенно если вы покупаете в последнюю неделю). На рынках США распространены недельные опционы, особенно на высоколиквидные базовые активы (насколько я помню были разговоры о введении аналогичных опционов в РФ, однако пока это не воплощено в жизнь). Такие опционы более доступны по своей стоимости (еще дешевле обычных), однако разлагаются крайне быстро. Держать их несколько дней крайне невыгодно, более применим вариант интрадей торговли с оверайтом в 1, максимум два дня. Также очень важно отметить, что тета всегда сильнее проявляет себя на центральных страйках, т.е. тех, которые сейчас ближе всего к цене.

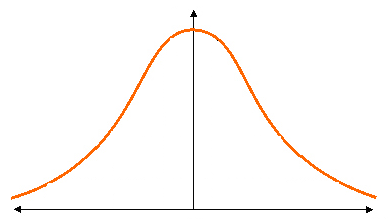

Любимая трейдерами парабола встречается и здесь. Поскольку на опционы влияет волатильность, в реальности левая часть не будет идеально равна правой, однако о волатильности мы с вами будем беседовать дальше.

Тета друг или враг?

Теперь, когда мы в целом осознали, что такое тета, определимся как нам учитывать ее воздействие на премию опциона. Как мы уже отметили ранее, тета усиливается по мере того, как приближается экспирация, соответственно любые покупки становятся целесообразными лишь в двух случаях - позиция планируется к удержанию на короткий промежуток времени - у вас есть серьезная уверенность в том, что цена пойдет в вашу сторону. Практически во всех учебниках покупка опционов рассматривается лишь с точки зрения “купить и держать до экспирации”. Это очень и очень плохое решение. Помните, что каждый день вы теряете премию, держать стоит лишь то, что оправданно держать. И наоборот, если мы покупаем опцион примерно за месяц или более (на нашем рынке у вас это вряд ли получится в силу слабой ликвидности, а вот на CBOE можно спокойно взять на 2-3 месяца вперед), то тету мы будем ощущать значительно слабее. Разумеется, чем дальше от экспирации наша покупка, тем дороже будет опцион, т.к. он еще не потерял “жирок” своей временной стоимости. Если же мы продаем опцион, то тета становится нашим лучшим другом (и на самом деле практически единственным в этом случае). В этом случае мы шортаем премию, а поскольку процесс таяния необратим (и даже более того - усиливается), то все что нам нужно, чтобы премия не увеличивалась. В таком случае нам наоборот целесообразно держать до экспирации, поскольку при благоприятном развитии событий свой шорт мы откупим за ноль рублей (или другой валюты). На покупках и продажах мы подробнее остановимся после рассмотрения всех греков. Следите за обновлениями блога!

Я все равно непонимаю чем опционы лучше за акции. Акции просто покупаеш какда хочеш и продаеш какда захотел. А опционы мне больше похожые на лотерию. И риски не очень понятные.