Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

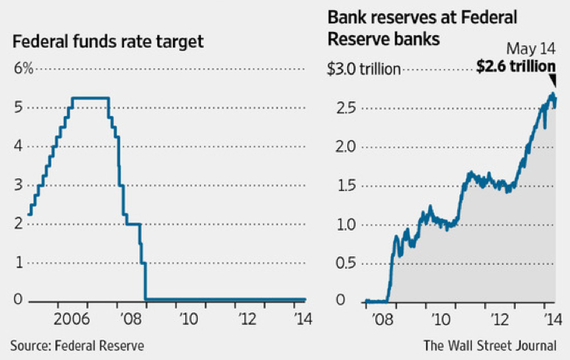

28 октября, в среду, Федеральная Резервная Система США провела очередное заседание по денежно-кредитной политике. Большинство инвесторов ожидали сохранения ключевой ставки в прежнем диапазоне 0-0.25% - здесь сюрпризов не произошло, американский регулятор действительно сохранил ставку в этих пределах. В то же время, глава ФРС Джаннет Йеллен на выступлении по итогам данного заседания четко дала понять, что при стабилизации ситуации на внешних рынках и нивелирования негативных факторов в связи с этим на экономику (в первую очередь речь идет о Китае и Еврозоне, которые испытывают экономические сложности), повышение ставки может состояться уже на ближайшем декабрьском заседании.

На фоне этих заявлений рынки серьезно потрясло – в частности, доллар резко укрепил свои позиции к мировым валютам (так, пара EURUSD по итогам дня сократилась еще на 1.1% - до 1.0920), а на фондовых площадках наблюдался заметный подъем бычьих настроений – в частности, американские индексы выросли в пределах 1.2%, в Европе рост составил в пределах 2%. В Азии волатильность на крупнейших площадках превысила 4%. При этом ранее аналогичное заседание провел ЕЦБ и тут картина прямо противоположная – глава европейского регулятора Марио Драги ясно дал понять инвесторам, что в случае сохранения рисков дефляции и слабой экономической конъюнктуре в зоне евро, программа количественного смягчения может быть расширена.

Кроме того, резко подскочили также сырьевые товары – в частности нефть. Так, баррель марки Brent вырос почти на 5% и превысил отметку 49.00 долларов, WTI и вовсе взлетел на 6.7% до 46.20 долларов. На этом фоне, акции сырьевых компаний также показали неплохую динамику – бумаги Exxon Mobil выросли на 1.5%, капитализация Chevron подскочила на 2.9%. Поддержало это также курсы сырьевых валют – в частности, российского рубля и канадского доллара. В чем же причина таких заявлений американского ФРС?

На самом деле, сейчас американский регулятор находится меж двух огней. С одной стороны на национальном финансовом рынке все больше финансовых пузырей. Однако с другой стороны, внешние факторы (в частности, замедление китайской экономики и девальвация евро) пока не позволяют начать нормализацию монетарной политики. Из-за этого Йеллен приходится маневрировать между необходимостью сдувания пузырей на американском рынке и нивелирования рисков негативного влияния на национальную экономики внешних и прочих сопутствующих факторов. Если посмотреть на американскую экономику, то беспокоиться действительно есть за что.

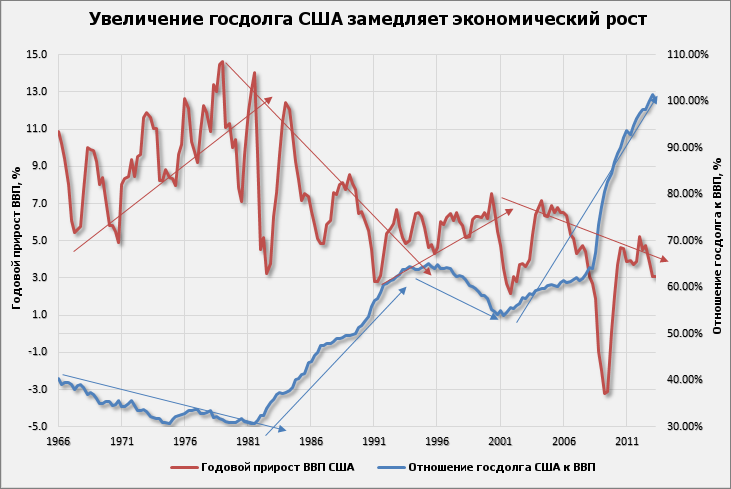

Прежде всего, речь идет об огромной долговой нагрузке – один только суверенный государственный долг превышает 18.5 трлн. долларов, а это почти 110% от ВВП. Из-за резкого наращивания государственных долгов, уже третий раз за последние 4 года продолжаются жесткие трения в американском конгрессе по вопросу увеличения потолка госдолга. Кстати, сейчас как раз проходят переговоры на эту тему и решения об увеличении лимита еще не приянто, а между тем уже 4 ноября у Правительства могут закончиться деньги на обслуживание долгов. Но самое страшное то, что это лишь верхушка айсберга – с учетом обязательств по страховым и медицинским программам, а также долгов перед пенсионными фондами, собственными штатами и муниципалитетами и т.д. общий долг Правительства США превышает по некоторым оценкам 70 трлн. долларов.

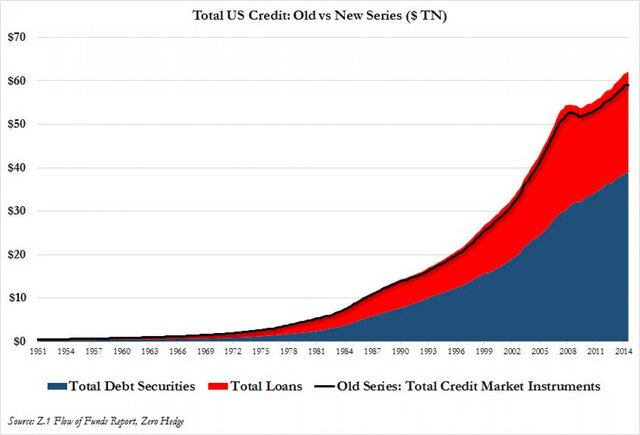

Если прибавить к этой цифре еще корпоративный долг и долги населения, то получается совсем невесело – почти 140 трлн. долларов. Все это стало следствием того, что благодаря ультра-мягкой политике ФРС долги стали очень дешевыми, что резко простимулировало увеличение долговой нагрузки на всех уровнях финансовыой системы. В результате, в американской корпоративной среде и в целом в обществе брать в займы стало столь же обыденным делом, как и к примеру ходить утром на работу. Порой даже покупки на повседневные нужды в супермаркетах американцы оплачивают при помощи кредитной карты. Все это и привело к тем самым пузырям.

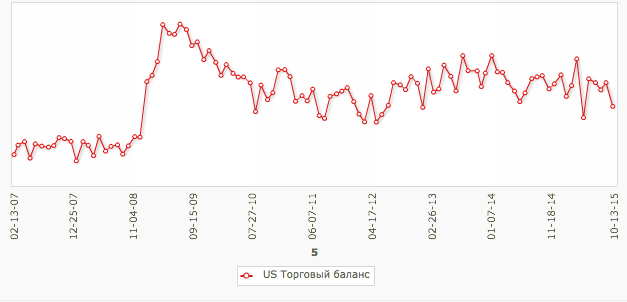

В то же время, из-за резкого укрепления доллара к мировым валютам с начала этого года конкурентоспособность американских товаров на глобальных рынках значительно снизилось. Это привело к тому, что американские корпорации вытесняются даже с собственных рынков производителями из Южной Кореи, Китая, Японии, Европы и ряда других стран (даже стран вроде России). На это указывает рост дефицита торгового баланса в среднем до 0.5 трлн. долларов в год (для сравнения – в 2009-2011 гг. дефицит не превышал 350 млрд. долларов). В результате, ФРС и Правительству приходится проводить крайне аккуратную и осторожную политику, чтобы не спровоцировать какие-либо негативные процессы на национальных рынках.

Именно с такой необходимостью и связано последнее выступление Йеллен – инвесторов отучают от легких денег. Вполне вероятно, что и на декабрьском заседании регулятора, несмотря на столь громкие заявления, политика ужесточаться не будет. Однако американские финансовые власти определенно четко дают понять участником финансового рынка – время дешевых долларов закончилось и отныне ФРС больше не будет безучастно смотреть за раздуванием пузырей. Это может спровоцировать некоторый отток капитала с рисковых активов – в частности с рынка акций и деривативов. В результате, например, индекс S&P500 может закончить год ниже отметки в 2000 пунктов. Однако в противном случае риски для всей мировой экономики будут значительно более высокими.