Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Продолжаем цикл исследования мирового нефтяного рынка. В предыдущей статье речь шла в целом об общих вопросах, которые необходимо было затронуть для начала более глубокого исследования мировой индустрии «черного золота». В этой статье информация будет более сложная и структурированная, но она действительно позволит оценить состояние мирового рынка нефти и сделать анализ по дальнейшему развитию отрасли. Среди источников информации – сайты ОПЕК, МЭА, американского института нефти, а также министерство энергетики США. В данной части исследования будет рассмотрен рынок нефти в сегментарном разрезе как со стороны основных потребителей, так и со стороны производителей. Для удобства исследование будет сгруппирована по нескольких наиболее важным блокам.

Традиционная нефть

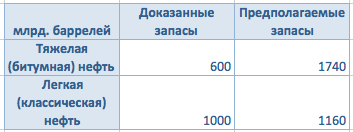

Как известно, любое полезное ископаемое является ограниченным в количестве. Традиционная нефть здесь – не исключение. Несмотря на общий рост мировых запасов «черного золота» (по последним данным общий объем доказанных запасов превышает 1.7 трлн. баррелей), как минимум 30% из них приходится на сланцевые и трудноизвлекаемые, либо глубоководные месторождения. По сути, лишь около 1 трлн. баррелей приходится на традиционную легкую нефть. Исходя из сегодняшнего уровня потребления (примерно 96 млн. баррелей в сутки) этих запасов хватит в лучшем случае до 2050 года. При этом если брать в расчет недоказанные запасы нефти, то доля битумных (тяжелых) углеводородов и вовсе достигает 60%.

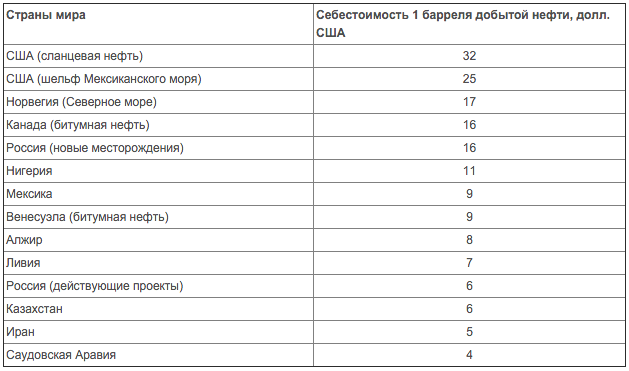

Крупнейшие месторождения классической легкой нефти, как наверное все знают, расположены на Ближнем и Среднем Востоке – более 60% всех доказанных запасов. Всего в этих регионах добывают порядка 30 млн. баррелей в сутки. Благодаря своим высоким эксплуатационным свойствам и низкой себестоимости добычи (например, в Саудовской Аравии каждый баррель добытой нефти стоит всего 4 доллара, в Иране – около 5 долларов) углеводороды из этого региона обладают наивысшим уровнем конкурентоспособности по сравнению со всеми имеющимися сортами. Однако здесь есть другая сложность – подавляющее большинство стран Ближнего Востока имеют экономику, основанную на нефти, и мировые цены имеют для них очень большое значение. Поэтому в данном случае встает вопрос не рентабельности производства, а целесообразности реализации нефти данными странами по имеющимся ценам. Например, бюджет Саудовской Аравии сверстан исходя из цены примерно в 110 долларов за баррель, Ирана – порядка 70 долларов, Кувейта – около 80 долларов. Очевидно, что низкие цены на нефть в средне и долгосрочной перспективе не позволят экономикам этих стран нивелировать весь негативный эффект. Данный фактор в дальнейшем определенно будет способствовать росту цен на энергоносители.

Битумная (тяжелая) нефть

Всего же запасов «черного золота» в мире пока вполне достаточно для обеспечения бесперебойного потребления даже в очень долгосрочной перспективе – примерно до середины следующего века. С учетом неразведанных месторождений этот показатель достигает 2.9 трлн. баррелей (около 400 млрд. тонн). Однако необходимо понимать, что большинство оставшихся запасов – битумная (тяжелая) нефть. Тяжелая во всех смыслах – и в плане добычи, и особенно в плане переработки. Соответственно, фундаментальная стоимость такой нефти не может быть ниже определенного уровня, иначе ее добыча и дальнейшая переработка будут просто нерентабельными. Так, например, себестоимость одной только добычи сланцевой нефти в США по итогам 2014 года составила 32 доллара с каждого барреля. По текущей цене барреля американской нефти примерно в 45 долларов, валовая маржа с добычи сланцевых углеводородов составляет всего 13 долларов или около 22%. Общая же стоимость сланцевой нефти составляет примерно 65 долларов – понятно, что при текущей цене добыча будет нерентабельной. Фундаментальная стоимость арктической нефти и вовсе превышает 75 долларов с каждого барреля, а на нефтяных песках в той же Канаде составляет около 70 долларов.

Говоря проще – несмотря на обилие запасов «черного золота», его стоимость все равно не должна опускаться ниже определенной планки рентабельности, чтобы поддерживать добычу (в первую очередь битумной нефти) на нужном уровне (с учетом нынешних технологий в нефтяной отрасли). Можно в целом сказать, что фактически специфика нефти уже в краткосрочной перспективе будет предполагать стоимость не исходя из наличия предполагаемых или даже доказанных запасов, и даже не исходя из баланса спроса и предложения (как известно, причиной нынешнего кризиса на мировом нефтяном рынке является именно превышение предложения над спросом). Составляющие стоимости нефти отныне будут совсем другие, а именно – обоснованный уровень цен для сохранения актуальности добычи. Проще говоря – нефтяные компании должны иметь определенную маржу, причем не только чтобы поддерживать положительную рентабельность текущей добычи, но и чтобы иметь резерв для инвестиций в будущую нефтедобычу. Это необходимо, чтобы удовлетворять рост спроса в долгосрочной перспективе.

Шельфовая нефть

Среди всех видов традиционной нефти шельфовая является самой трудноизвлекаемой, а соответственно и самой дорогостоящей. Так, с учетом расходов на хранение, транспортировку, дистрибуцию и самое главное добычу, общая стоимость шельфового «черного золота» в прибрежных регионах (на удалении не более 15-20 км. от берега) составляет 41 доллар, на глубоководных месторождениях (где удаленность от берега доходит до 150 км.) эта цифра достигает 52 долларов, а для сверхглубоководной нефти – 56 долларов. Однако самой дорогой нефтью из всех существующих является арктическая, расходы на добычу и реализацию которой, как уже было сказано, превышают 75 долларов с каждого барреля. Много это или мало? Даже если бы мировые цены оставались на уровне выше 100 долларов за баррель (которые сейчас кажутся просто мифическими), все равно операционная рентабельность подобной добычи составляла бы не более 25%. За вычетом прочих издержек и налоговых выплат, чистая рентабельность арктических проектов при указанной стоимости «черного золота» составляет менее 10%.

Самый, пожалуй, нашумевший вид нефти за последние годы – сланцевый. Однако несмотря на всю поднятую шумиху, сланцевая нефть не сможет потеснить традиционную хотя бы и в силу того, что ее запасы слишком ограничены. Общие запасы сланцевой нефти оцениваются в 345 млрд. баррелей – это чуть более 10 лет. от нынешнего уровня мирового потребления. При этом себестоимость добычи из-за пока несовершенной технологии крайне высока – например, на крупнейшей формации Bakken она достигает 48 долларов с каждого барреля (у компании Continental Resources), и это самое дешевое из месторождений. Хотя здесь, безусловно, наблюдается существенный прогресс – в частности, с 2012 года себестоимость сократилась почти на 40%. И тем не менее, несмотря на все заявления и исследования, нефть из сланцевых пород лишь в очень долгосрочной перспективе (не ранее чем через 25 лет) сможет конкурировать с традиционной нефтью из Ближнего Востока. Также стоит учитывать, что сланцевые энергоносители имеют, как правило, меньшую энергоемкость, а их качественные свойства и стоимость переработки при нынешнем уровне технологий значительно уступают традиционным углеводородам.

Структура добычи

Тем не менее, пока доля дорогой нефти в общей мировой добыче сравнительно невелика. Так, общая добыча сланцевой нефти в мире не превышает и 7 млн. баррелей в сутки, что составляет примерно 7.5% от мировой нефтедобычи. Всего же доля дорогостоящей нефти в общей добыче в мире достигает 35% - это углеводороды со стоимостью добычи и всех прочих издержек свыше 50 долларов за баррель (сюда кстати включается и российская нефть на новых месторождениях). Учитывая избыточные мощности стран ОПЕК примерно в 7.5-8 млн. баррелей пока в ближайшие год-два опасаться дефицита на рынке не стоит. И тем не менее, потенциально покрыть до 32 млн. баррелей добычи не представляется возможным. Даже если бы ОПЕК увеличивал добычу каждый год на 15%, все равно потребовалось бы как минимум 10 лет, чтобы обеспечить бесперебойное потребление энергии в мире.

Очевидно, что большинство дорогостоящих нефтяных месторождений при текущем уровне цен являются нерентабельными. В этой связи, с высокой долей вероятности, уже в ближайшие 3 года стоимость «черного золота» начнет восстанавливаться – как минимум до 65 долларов за баррель к 2018 году. В этом случае удастся обеспечить рентабельность до 90% всей мировой добычи. Пока же до ¼ всей добычи на сегодняшний день остается вне зоны положительной рентабельности.

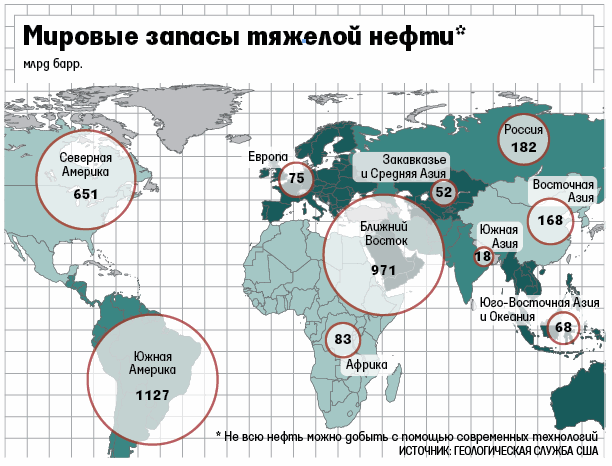

Кроме того, необходимо понимать, что, например арктические нефтяные месторождения так и останутся неразработанными, пока на рынке будет сохраняться такая неопределенность и крайне высокая ценовая волатильность. По оценкам экспертов, в арктических водах может храниться до 25% от всей имеющейся нефти на Земле. И если цена не будет оставаться устойчиво выше хотя бы 70 долларов за баррель в средне и долгосрочной перспективе, добыча на этих месторождения так и не начнется.

Структура потребления по сегментам

Мировое потребление нефти вслед за добычей также переживает серьезные изменения. Рассмотрим потребление в сегментарном разрезе. На страны ОПЕК в общей сложности приходится 1/3 всего мирового производства «черного золота», при этом данная нефть является наиболее легкой как в переработке, так и в добыче. То есть фактически можно считать, что на легкую нефть приходится примерно 32 млн. баррелей в сутки мирового потребительского спроса. К относительно традиционной можно отнести также западно-сибирскую нефть России и техасскую – в США, с общим объемом потребления примерно в 11 млн. баррелей в сутки. Ну и прибрежная нефть – себестоимость которой близка к наземным месторождениям – обеспечивает примерно 25 млн. баррелей в сутки потребления в мире (около 26%). Таким образом, свыше 60% всей потребляемой в мире нефти – традиционная. И это несмотря на истощение многих классических месторождений.

В перспективе 8-10 лет при сохранении нынешней структуры потребления крайне высоки риски дефицита энергоносителей в мире. Поэтому вряд ли нынешние цены продержаться очень долго, как предсказывают многие инвестиционные банки и организации. В противном случае в конечном итоге пострадают все – и производители, и потребители.