Market Commentary

Market Commentary Европа так и остается объятой иллюзиями о “росте” даже несмотря на такие бросающиеся в глаза факты как полный провал политики количественного смягчения и отсутствие стабильности цен (хотя бы как в Японии). В долгосрочной перспективе все это не предвещает европейской экономике ничего хорошего. Что касается Китая, то здесь все оказалось чуть более радужно: сказывается сентябрьское повышение индекса деловой активности с 50.5 до 52.0.

“Опубликованные в среду опросы показали, что в прошлом месяце темпы роста частного предпринимательства в Еврозоне сохранились на прежнем уровне; в то же время в Китае за последние три месяца произошло резкое расширение сектора услуг, развеявшее подозрения в отношении слабости китайской экономики”.

Кроме того, появилась небольшая надежда на то, что проведение политики финансового стимулирования центральными банками Европы все же пошло на пользу экономической активности… В виде ценового прессинга. Опросы показали, что компании снова стали возвращаться к политике урезания цен с целью наращивания торговли”.

Тем не менее, многообещающий подъем китайской экономики не продержался и недели с момента обнародования статистики. Скорее всего, всему виной пресловутая человеческая психология, согласно которой люди всегда придают любым хорошим новостям большее значение, чем плохим. Так что этот скачок как бы “доказал”, что придерживаться начавшегося в 2015 году сокращения расходов нет смысла. В лучшем случае все это обернется едва заметным ростом, сопряженным с серьезным риском снижения курса акций (хоть Европе пока что удается удержать показатели роста, возникает серьезная обеспокоенность по поводу того, как справиться с “дезинфляцией” и “дефляцией”, поскольку количественное смягчение не решило ни одну из этих проблем). А там, где экономические тренды со свистом преодолевают нижние барьеры, любую положительную вариацию можно воспринимать как долгожданное возрождение и восстановление экономики; однако оптимизм вряд ли продлится дольше недели, а то и нескольких часов, после чего станет полностью неактуальным.

Иными словами, экономический подъем, если он вообще был, подошел к концу, и его место вот-вот займет ощутимый спад, неизбежно влекущий за собой убытки, чем весьма озабочены долларовые страны. В это время долларовые спекулянты продолжают накапливать казначейские облигации США, оказавшиеся довольно стабильными для такой ситуации.

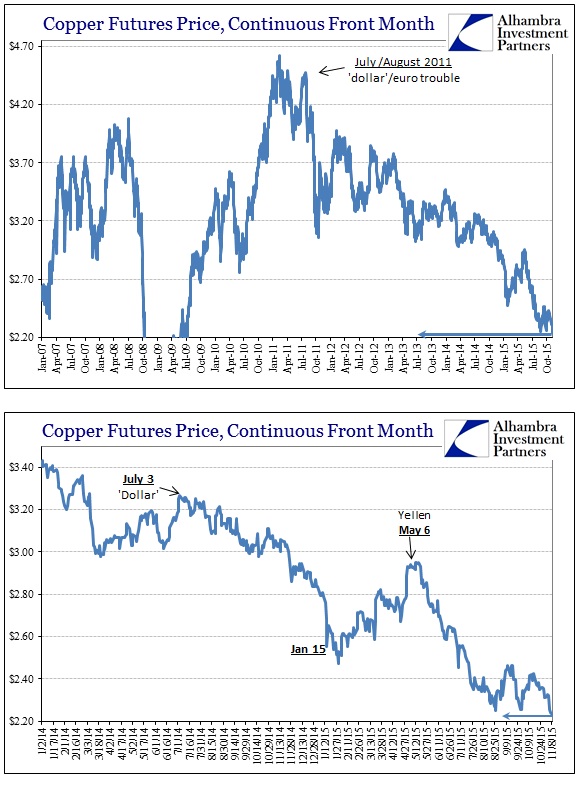

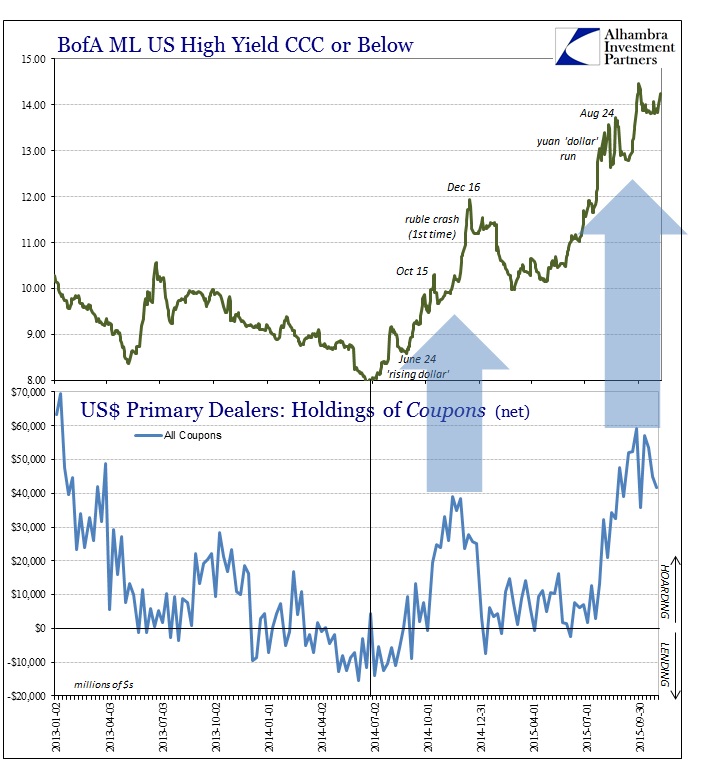

Если рынок акций в целом еще как-то держится на плаву, то цены некоторых активов испытали немалое потрясение. Сферы экономики, наиболее тесно завязанные на курсе доллара, сильно убавили в весе: отрасль производства меди испытала крупнейший за много лет спад и 24 августа оказалась как никогда близка к разорению.

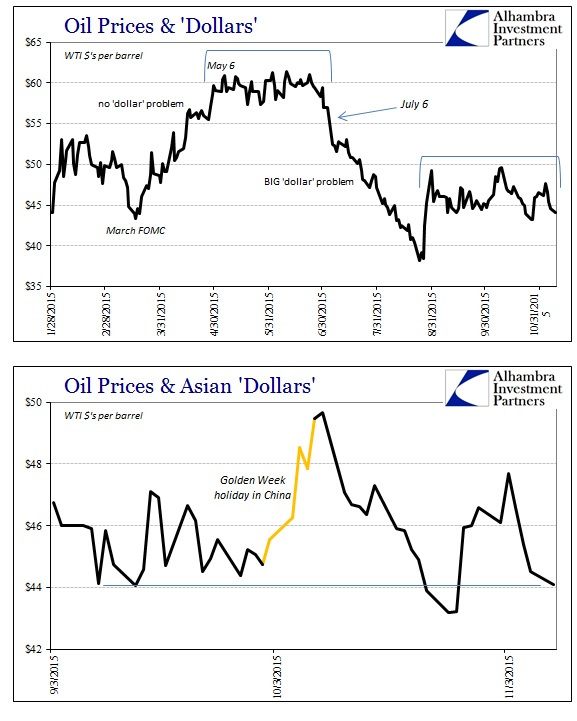

Несмотря на то, что цены на неочищенную нефть не докатились до таких “рекордов”, боковая торговля WTI молчаливо свидетельствует о периоде “нерешительности” с мая по июнь - как раз перед второй волной спада доллара.

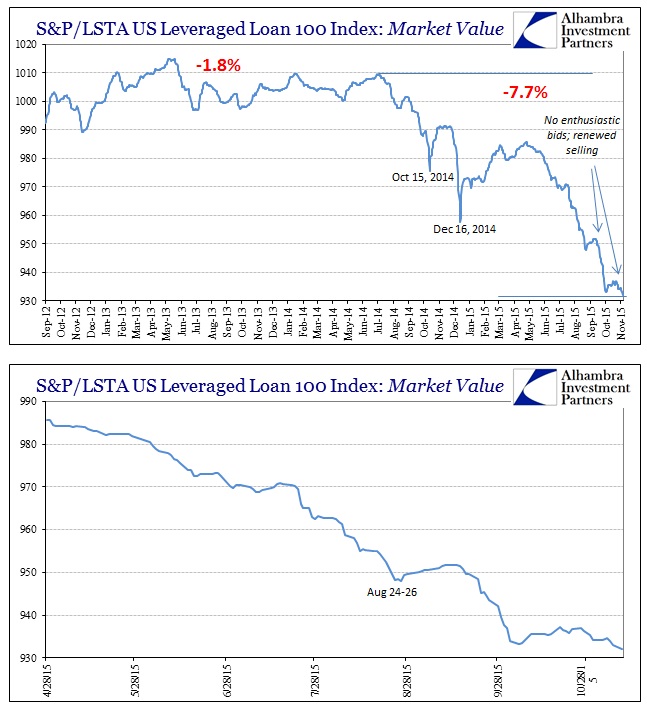

Мусорные кредиты продолжают засорять рынок: S&P/LSTA переместили показатель займов некредитоспособным компаниям на отметку 100, что, как и в случае с медью, является новым пределом. Кроме того, катастрофический спад привел к новому минимуму и стоимость закладных на недвижимость. На фоне всего этого стала набирать обороты тенденция к ожиданию “повышения процентных ставок”. Однако на графиках прекрасно виден продолжительный спад, который вряд ли можно поправить одними лишь действиями Комитета по операциям на открытом рынке ФРС.

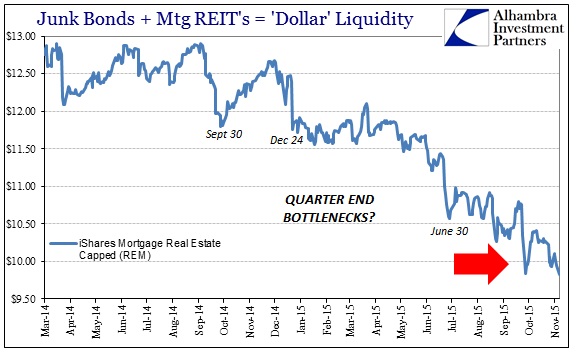

Так называемая системная неликвидность теперь приобрела вполне реальные очертания; более того, любое проявление нарастающей обеспокоенности переводится властями в шутку или просто игнорируется. Интересно, как у них это получается, ведь реакцию доллара на “мусорную” ценовую политику невозможно не заметить и приуменьшить:

Если сложить картину воедино, то становится очевидно, что вся эта шумиха вокруг “растущего доллара” - это не более чем последствия поворота в экономическом сознании людей. Соответственно, чем сильнее надежда на восстановление роста экономики, тем быстрее и интенсивнее евро-долларовые банки стараются закрыть свои позиции.

Несмотря на то, что акции и прочие активы все это время стояли особняком от происходящих сдвигов, детальный анализ ситуации показывает, что это лишь временная удача. Финансовые рынки основаны на процессах глобальной экономики, которая, судя по всему, уже приказала долго жить. Несмотря на то, что Йеллен вместе со своими экономистами всеми силами старается сократить охватившие доллар риски, на общую картину это мало влияет: глобальные данные все равно демонстрируют отрицательные показатели “долларовых” рынков. Кроме того, все эти “временные” проблемы, кажется, слишком сильно прилипли к валюте, что привело к ее отрицательной ликвидности, а это, в свою очередь, имеет последствия уже для глобальной экономики, которую захватили “пораженческие” настроения.

Любой рациональный прогноз должен основываться на логических доводах; однако экономисты ФРС уделяют высосанным из пальца “ожиданиям” столько внимания, будто они являются настоящим предсказанием будущих направлениях потоков денежных средств. Но они могут сколько угодно носить свои розовые очки… Вот только думать о последствиях своей беспечности иногда тоже стоит.