Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Приветствую всех читателей моего блога! И вновь настало время поговорить про нефть. В минувшую пятницу случился очередной обвал – нефть рухнула еще на 4.5% и достигла 38.30 долларов за баррель Brent – так дешево «черное золото» не стоило даже в мировой экономический кризис декабря 2008 года. По сути, сейчас нефть стоит на минимуме с 2004 года. В чем же дело, почему происходит такое падение котировок и долго ли ждать восстановления? Я постарался выяснить все факторы давления на рынок, а также сделал небольшой анализ мирового энергетического сектора в целом.

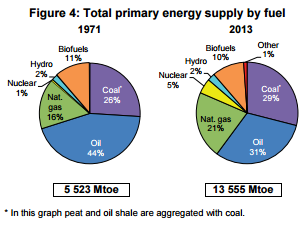

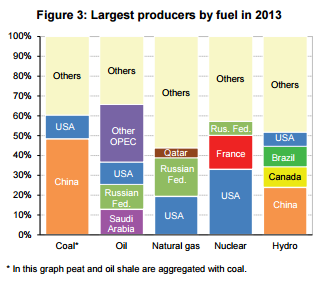

Я бы хотел начать с конца того, что я перечислил. По данным Международного Энергетического Агентства, в 2013 году (более свежих данных я не нашел) в структуре мирового энергетического баланса доля нефти, несмотря на все стремления западных стран по развитию зеленой энергии и снижению зависимости от импортируемых углеводородов, превышала 31%, доля газа составила более чем 21%. При этом, с 1971 года эти пропорции составляли соответственно 44% и 16%. Что примечательно: доля непосредственно нефти в мировой энергетике значительно снизилась, в то время как доля газа и угля существенно выросла (по последнему продукту показатель вырос с 26% до 29%). После аварии на АЭС Фукусима в Японии резко снизился спрос на атомную энергию – в частности, в Германии почти сразу после этой аварии заявили о намерении полностью отказаться от атомной энергетики к 2022 году. При этом доля альтернативных возобновляемых источников энергии (ветряной, солнечной и пр.) по-прежнему не превышает и 3%. Таким образом, роль традиционных источников энергии (и в первую очередь нефти – как наиболее чистой и простой в использовании) по-прежнему крайне высока.

Более того, в мировой нефтяной промышленности есть очень много смежных непосредственной нефтедобыче отраслей: нефтехимия, нефтепереработка, буровая и геологоразведочная деятельность, нефтесерсвисная отрасль, нефтетрейдинг, реализации нефтепродуктов (бензина, мазута и т.д.) и многие другие. И в результате рекордно низких нефтяных цен страдают также и все перечисленные отрасли, что сказывается на мировой экономике в целом. Так, мировой рынок нефтесервисных услуг по состоянию на 2014 год составил почти 150 млрд. долларов (кстати, доля России на этом рынке одна из наиболее крупных – 17%), а объем рынка нефтепродуктов достигает 700 млрд. долларов. В общем и целом, по моим собственным оценкам, на 2014 год общий объем нефтяной и смежных с ней отраслей составила в долларовом выражении свыше 5 трлн. – это почти 10% от глобального ВВП. По сути, это даже больше, чем текущий ВВП Японии. В 2015 году эта цифра резко сократится – примерно до 2.5 трлн. долларов (если учитывать почти 60%-е сокращение выручки нефтедобывающей отрасли).

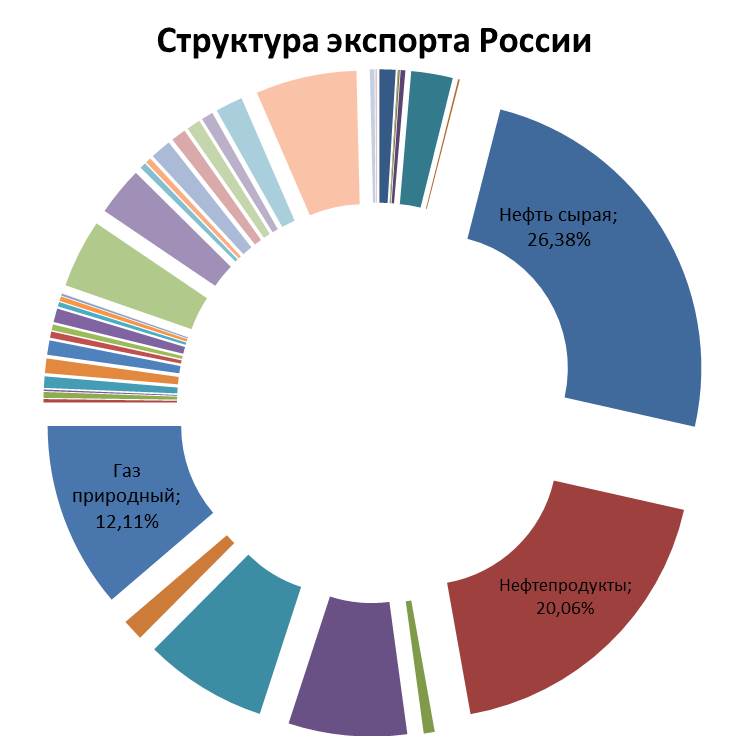

Кстати, по поводу роли нефти в мире и конкретно в нашей стране. Начну с России – на мой взгляд, роль нефтегазового сектора в российской экономике и даже в бюджетной сфере значительно преувеличена. Уже не раз и не два я писал аналитику на эту тему, не поленился я и в этот раз – по данным на 2014 год, доля поставок сырой нефти и газа (в т.ч. и СПГ) в структуре экспорта составила немногим более 43%, а уже в январе-октябре 2015 года эта цифра сократилась до менее чем 40%. В денежном выражении, на экспорте непосредственно нефти и газа Россия в этом году заработала пока лишь 116 млрд. долларов – это менее 10% ВВП.

Для сравнения – в целом за 2014 год эта цифра достигала 214 млрд. долларов, что составило порядка 11.25% ВВП. Таким образом, очевидно, что доля нефтегазового сектора в экономике России снижается. При этом активно растет экспорт продовольствия и машиностроительной продукции – опять же за январь-октябрь текущего года по этим группам товаров экспорт составил свыше 19 млрд. долларов (почти 7% от общей структуры экспорта) и почти 13 млрд. долларов (порядка 4.5%) соответственно.

Относительно высокая зависимость еще остается в бюджетной сфере, однако это опять же как посмотреть. Так, в структуре федерального бюджета, доля нефтегазовых доходов действительно составляет по проекту закона почти 45% (что правда значительно ниже 52%, наблюдаемых в 2014 году). Однако если оценивать нефтегазовые доходы в структуре консолидированного бюджета (а это кроме федерального также бюджеты регионов, различных ведомств и внебюджетных фондов – АСВ, Фонда развития промышленности, Фонда поддержки автопрома и т.д.), то нефтегазовые доходы за январь-октябрь текущего года составили менее 23% - меньше 5 трлн. рублей. В целом же консолидированный бюджет за январь-октябрь по доходам превысила 21.9 трлн. рублей, при объеме ВВП почти 60 трлн. рублей. Для сравнения – доля нефти и газа в структуре экспорта, например, Кувейта в 2014 году составил порядка 95%, а в структуре экономики в целом порядка 50%.

Теперь давайте поразмышляем на тему – что будет, если нефть рухнет ниже 35.0 долларов. Ну, тут, правда, я бы уточнил – нефть марки WTI уже обвалилась ниже 37.0 долларов и в моменте падение достигало 35.60 долларов, так что фактически и эта отметка уже постепенно проходит. Однако последствия этого для мировой экономики будут отнюдь нерадужными. Для начала – на сегодняшний день, доля классической легкой нефти в общей мировой добыче не превышает и 60%. Ее текущая себестоимость действительно позволяет сохранять добычу и даже наращивать ее при нынешних ценах. Так, для добычи каждого барреля «черного золота» Саудовская Аравия расходует не более 4 долларов, Иран – порядка 5 долларов. Но в таких странах, как Канада себестоимость добычи достигает 16 долларов (битумная нефть), да и на новых месторождениях опять же в России себестоимость составляет те же 16 долларов (на существующих месторождениях в Западной Сибири пока не превышает 6 долларов). А ведь есть же еще расходы на логистику, транспортировку, хранение, страховку, реализацию конечному потребителю. В итоге получается, что наиболее оптимальной ценой, которая бы сохраняла хотя бы нулевую рентабельность добычных проектов, даже для легкой ближневосточной нефти составляет 24 доллара. В результате, до 40% всей нефти на сегодняшний день является нерентабельной, а значит – находится в зоне риска сокращения. В конечном итоге это может привести к мировому энергетическому кризису, который будет невыгоден ни потребителям, ни производителям.

Кроме того, есть целый ряд стран, экономика которых сильно зависит от цен на нефть. В той же Саудовской Аравии для равновесного бюджета необходима цена в 109 долларов за баррель – это в 3 раза выше нынешних котировок. Для Венесуэлы и вовсе необходимая стоимость достигает 120 долларов. В итоге, одни только страны ОПЕК по сравнению с 2014 годом лишатся свыше 800 млрд. долларов экспортных доходов, а это порядка 1.3% глобального ВВП. Рано или поздно это приведет к тому, что все нефтедобывающие страны (и в первую очередь – ОПЕК) будут вынуждены девальвировать свои национальные валюты и резко сократить импорт товаров и услуг, в особенности из западных стран. В результате, пострадают также и страны Запада (как ни странно), которые вроде бы, наоборот, должны были сэкономить не дешевой энергии.

Резюмируя, хотел бы сделать несколько выводов. Первое – я убежден, что нынешние цены на нефть не являются обоснованными никоим образом. С учетом всех негативных факторов (в том числе и наиболее главного – профицита предложения на мировом рынке) стоимость барреля все равно должна быть выше текущей, чтобы хотя бы обеспечить нулевую рентабельность мировой нефтедобычи. Второе – цены до сих пор падают из-за давления спекулянтов, а вовсе не из-за фундаментальных факторов или демпинга ОПЕК. Поэтому, на мой взгляд, текущий нисходящий тренд по нефти не является долгосрочным и в худшем случае в феврале 2016 года можно будет увидеть разворот тенденции. И, наконец, третье – если цена не поднимется хотя бы выше 50 долларов за баррель в течение 2016 года, то мировая нефтедобыча может сократиться в течение ближайших 5-6 кварталов на 10-15%, что чревато дефицитом нефти порядка 7 млн. баррелей в сутки. Поэтому я ожидаю, что, в конце концов, цены поднимутся, а оптимальным коридором для всех участников нефтяного рынка на сегодняшний день является 50-60 долларов за баррель.

Нефть тут рядом не стоит. Экономика стагнировала даже при 100 долларах за бочку. Производства утрачены.