Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Всех приветствую на своем блоге! Как я и обещал, методика оценки активов через анализ дисконтированных денежных потоков будет и дальше присутствовать в моей практике. В прошлой статье, когда оценивался региональный американский банк M&T Bank Corp, были сделаны кое-какие упущения и в целом моделирование было проведено довольно грубо – например, не была отдельно рассчитана ставка дисконтирования WACC, а вместо этого я использовал среднюю доходность 10-летних казначейских облигаций США. В этот раз я решил исправить ситуацию и так сказать сделать все по правилам. В качестве объекта для оценки был выбран американский телекоммуникационный гигант AT&T (T). Горизонт анализа исторических данных я взял за 2011-2014 гг. Скажу сразу, работа был очень муторная, но тем не менее по-другому сделать финансовую модель DCF без доступа к специализированному ПО не представляется возможным. Итак, начнем!

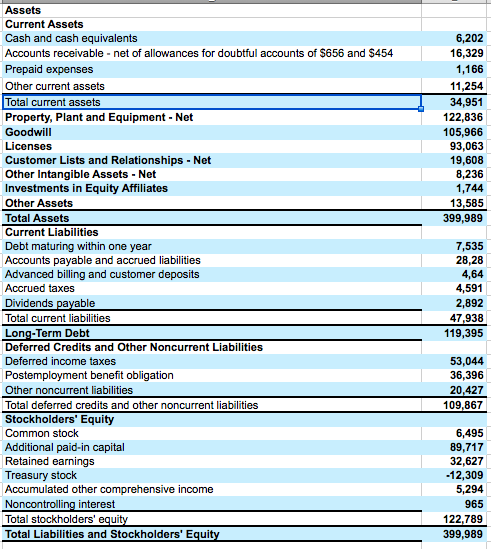

Для начала необходимо выгрузить финансовые показатели компании из отчетов на официальном сайте. Можно конечно их переписать в ручную в excel, но лучше скачать исходный файл и затем конвертировать его из формата pdf в docx. После этого копируем основные данные в таблицу excel. Из массива данных выгружаем показатели выручки, себестоимости и затрат на инвестиционную деятельность. Кстати, насчет инвестиций и себестоимости каюсь – брал данные из портала investing.com. Строим все во временные ряды. Экстраполяцию я решил сделать в годовом выражении, так как сегментация в квартальном и уж тем более в месячном выражении представляется слишком трудоемким процессом, а особой пользы от него нет. Далее рассчитываем доход инвестора. Для этого отнимаем от валовой прибыли сумму инвестиций, соответствующий определенному году.

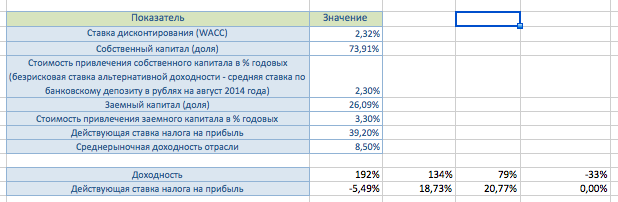

Теперь необходимо рассчитать ставку дисконтирования WACC. Для этого нужно сделать модель CAPM, на отдельном листе желательно. Рассчитываем показатели доходности инвестиций компаний и профильного сектора. Я решил в качестве доходности эмитента взять отношение валовой прибыли к общим инвестициям, а в качестве доходности профильной отрасли – динамику индекса телекоммуникационных компаний на нью-йоркской фондовой бирже (исторически котировки индекса можно скачать на официальном сайте биржи по ссылке https://www.nyse.com/quote/index/XTC). Возможно это слишком упрощенный или может быть в чем-то неточный подход, но ведь любой другой может выбрать тот показатель, который считает нужным. Я в своем случае выбрал именно этот.

Теперь нужно выяснить, какой объем инвестиций приходился на собственный капитал, а какой – на заемный. Для этого выгружаем показатель общего долга компании на конец 2010 года и я решил для большей точности выгрузить данные на 3 квартал текущего года. Рассчитываем изменение долга во временном промежутке, должна в итоге получится цифра в 28.9 млрд. долларов. Делим этот показатель на сумму общих инвестиций за все 4 анализируемых года, в итоге должно получится 26.1%. Можно конечно отдельно рассчитать долю собственных вложений, но я решил сделать попроще – отнял от 100% долю заемных средств, в итоге получилось 73.9%.

Осталось найти кое-какие показатели общего толка – действующую ставку налога на прибыль, стоимость привлечения заемных средств и стоимость привлечения собственных средств. В первом случае все довольно просто – заходим на сайт налоговой службы США, и смотрим среднюю ставку налога на прибыль – это порядка 39.2%. Во втором случае также можно было бы сделать расчет средней доходности альтернативных инвестиций, но я решил опять же поступить несколько проще – взял доходность 10-летних казначейских облигаций США и применил ее в отношении стоимости привлечения собственных средств, а в отношении привлечения заемного капитала просто прибавил 1 п.п. В итоге получилась ставка привлечение собственных средств в 2.3%, а ставка привлечения заемных средств, соответственно – 3.3%. Все, теперь применяем простую формулу для расчета WACC – суммируем произведение доли собственного капитала и стоимости привлечения и произведение доли заемного капитала соответственно учитывая ставку долгового финансирования поделенную на ставку налога на прибыль. В итоге должна получиться цифра 2.32% - это и будет нашей ставкой дисконтирования.

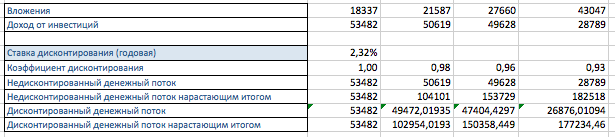

Далее, рассчитываем коэффициент дисконтирования. Для каждого года он должен быть свой – для этого в первый год анализа потоков ставим 100%, а в последующем делим показатель коэффициента предыдущего года на годовую ставку дисконтирования в 2.3%. Теперь рассчитываем показатели дисконтированного денежного потока. Тут ничего сложного нет – в качестве недисконтированного потока применяем валовую прибыль компании к соответствующему году, также отдельно рассчитываем данный показатель нарастающим итогом. Далее просто умножаем в каждом году показатель недисконтированного потока к коэффициенту дисконтирования и соответственно получаем показатель дисконтированного денежного потока. Отдельно также рассчитываем последний показатель нарастающим итогом. Сумма дисконтированных денежных потоков является NPV эмитента.

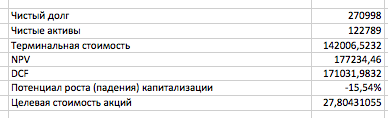

Ну и теперь осталось еще сделать пару мелочей, а именно – рассчитать терминальную стоимость, чистые активы и чистый долг компании. Для расчета терминальной стоимости необходимо применить формулу: CRt*(1+W)/(W-WACC), где CRt – себестоимость выручки в последний анализируемый год, W - средняя динамика роста валовой прибыли за все 4 года. Должно в итоге получиться 142 млрд. долларов. Для вычисления чистого долга необходимо от общих обязетельств компании на 3 квартал 2015 года отнять стоимость имеющихся денежных средств и эквивалентов – в результате должно получится 271 млрд. долларов. Чистые активы рассчитываются еще проще – от стоимости общих активов вычитается сумма всех обязательств, что в итоге должно составить 122.8 млрд. долларов.

Ну и теперь осталось самое малое – собственно, рассчитать стоимость эмитента по DCF. Для этого суммируем стоимость по NPV, терминальную стоимость и объем чистых активов и вычитаем из этой суммы чистый долг, что в результате должно составить 171 млрд. долларов. Таким образом, исходя из текущей рыночной капитализации AT&T в 202.5 млрд. долларов, мы имеем потенциал падения примерно на 15.5%. Целевая стоимость акций по модели DCF получается на уровне 27.8 долларов. Вот собственно и все. Если у кого-то остались вопросы (мне почему-то кажется что их довольно много), задавайте их в комментариях под статьей. Если кому-то нужно, могу выслать excel файл с расчетами, только сразу оговорюсь – это черновой вариант, я его использовал только для расчетов показателей компании, поэтому не судите строго по поводу презентабельности.