Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

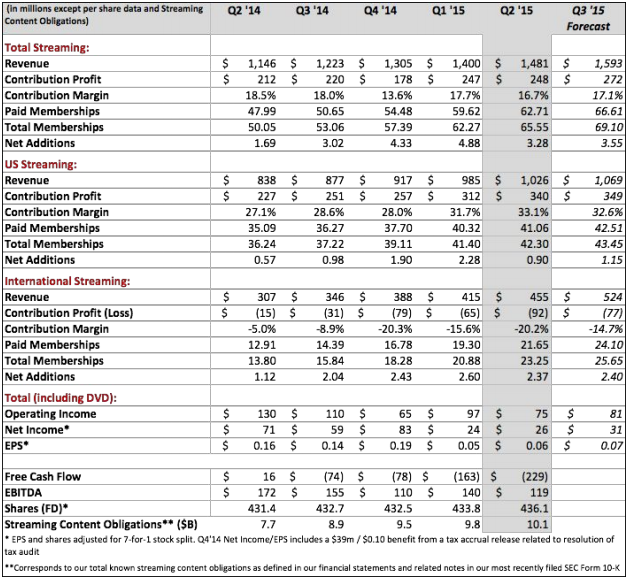

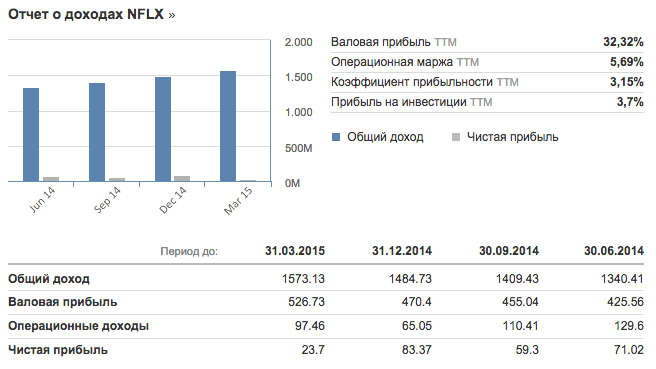

В среду, 15 июля, за 3 квартал 2015 финансового года после закрытия рынка отчетность опубликовала крупнейшая мировая компания в сфере интернет-проката кинофильмов – Netflix inc, акции которого торгуются на Санкт-Петербургской бирже под тикером NFLX. Отчетность вышла противоречивая – выручка подскочила на 22.4% до 1.64 млрд. долларов, но, в то же время, чистая прибыль сократилась на 65% и составила чуть более 26 млн. долларов. Негативное влияние на доходы компании оказало глобальное укрепление доллара на Forex. Однако в целом результаты оказались лучше ожиданий аналитиков – по выручке в среднем ожидалось порядка 1.65 млрд. долларов, а вот прибыль на акцию прогнозировалась на уровне 4 центов при фактическом значении в 6 центов. В результате, на день, следующий за отчетностью компании, акции эмитента открылись с гэпом вверх на 13% - до 111.00 долларов (к концу дня рост акций достигал 18%).

Основой бизнеса Netflix является продажа платной подписки на видео-контент, имеющийся на официальном интернет-портале. Кроме того, в последнее время компания также занимается разработкой собственных продуктов – в частности, собственного кино-сериала.

Среди позитивных моментов отчетности можно выделить по-прежнему активный рост числа подписчиков – по итогам квартала, общее количество платных подписок увеличилось на 3.27 млн. до 65 млн. абонентов. При этом стоит отметить, что наиболее активно клиентская база расширяется за счет внешних рынков, на которых пришлось 2.37 млн. увеличения платных подписчиков. Однако в географическом разрезе пока доля американского рынка остается доминирующей – 42 млн. абонентов против 23 млн. на всех остальных рынках. В структуре выручки доминирование американского рынка оказывается еще более внушительным – на внутренний рынок приходится до 73% общих доходов (почти 1.2 млрд. доларов). Тем не менее, продажи компании на внешних рынках активно растут – за минувший квартал рост выручки составил 48%. Как отмечается в пресс-релизе Netflix, международный бизнес активно растет благодаря успешному запуску ключевых сервисов в странах Океании (в первую очередь Австралии и Новой Зеландии). Однако негативным фактором в данном случае также стало укрепление доллара к корзине мировых валют, из-за чего доходы компании в американской валюте сократились более чем на 80 млн. долларов.

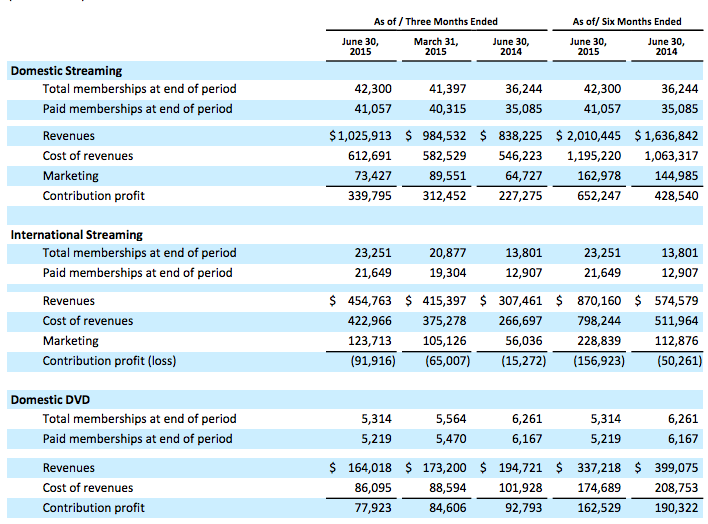

В сегментарном разрезе доминирует направление потокового вещания – на американский сегмент этого направления приходится более 1 млрд. долларов выручки, в то время как на международных рынках в целом доходы едва превышают 450 млн. долларов. На прокат DVD-дисков на американском рынке приходится еще порядка 164 млн. долларов выручки. При этом доходную часть бизнеса интернет-компании также обеспечивают поступления с американского рынка, доналоговая прибыль от которой суммарно составляет до 420 млн. долларов, в то время как на международных рынках фиксируется увеличение убытка за минувший квартал до 92 млн. долларов.

В целом, с начала текущего финансового года выручка Netflix сотавила 4.69 млрд. долларов, что почти на 52% больше, чем годом ранее, а чистая прибыль составила 126 млн. долларов, против 210 млн. за аналогичный период 2014 года. В основном такая динамика связана с укреплением доллара на мировом валютном рынке – с исключением этого фактора прибыль увеличилась бы до 255 млн. долларов. Тем не менее, общее финансовое положение компании пока сложно назвать хорошим – рентабельность как операционная, так и чистая в минувшем квартале остались крайне низкими, а доходность инвестиционной деятельности ниже, чем у традиционных вещательных кабельных компаний. И несмотря на это, бумаги интернет-компании с начала года уже подскочили более чем в 2 раза, а с середины прошлого года рост капитализации составляет 53%.

Таким образом, квартальную отчетность Netflix можно оценить как крайне неоднозначную. Несмотря на ряд позитивных моментов, менеджменту по-прежнему не удалось справиться с главной задачей – увеличить рентабельность бизнеса. Тем не менее, в краткосрочной перспективе пока маловероятна серьезная коррекция цены акций. Однако в средне и тем более долгосрочной перспективе риски значительного падения стоимости бумаг эмитента остаются крайне высокими, так как по ключевым мультипликаторам акции слишком перекуплены, в то время как основные показатели доходности и рентабельности остаются на низком уровне.