kotfagot

kotfagot Рынок ссудных капиталов – совокупность рынков, на которых осуществляется перераспределение денежных средств между займодавцами и заемщиками. Под ссудным капиталом подразумевается некоторая сумма денег, предоставляемая их собственником другому лицу под проценты. Движение ссудного капитала носит название кредит. Перераспределение денежных ресурсов на рынке происходит с привлечением посредников, которыми выступают такие организации, как банки, инвестиционные фонды. Заемщиками чаще всего являются фирмы, испытывающие недостаток капитала для реализации поставленных задач. Кроме того, заемщиками могут быть физические лица и правительство – последнему деньги нужны для покрытия дефицита бюджета.

Ссудный капитал: источники формирования

Ссудный капитал формируется за счет денег, высвобождаемых в процессе воспроизводства, а именно:

Ссудный капитал формируется за счет денег, высвобождаемых в процессе воспроизводства, а именно:

- Прибыли организаций.

- Временно невостребованной доли оборотных средств.

- Амортизационных отчислений.

- Сбережений граждан.

- Государственных средств, предназначенных именно для кредитования.

Согласно статистике, наибольший вклад в ссудный капитал вносят накопления рядовых потребителей. Если у граждан скапливается большая сумма, они отправляются в банк для открытия депозита. Из средств, хранящихся на депозитах, банки формируют ссуды.

Спрос и предложение капитала

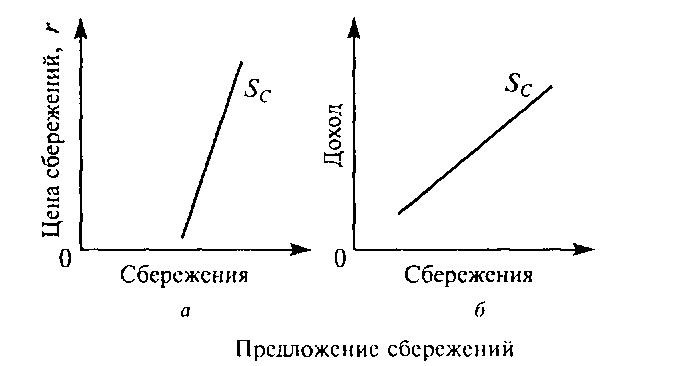

Спрос на ссудный капитал – совокупность всех средств, которые заемщики желают получить под предлагаемый кредиторами процент, предложение капитала – это сумма сбережений, которые кредиторы способны предложить потенциальным заемщикам в виде ссуды. На величину предложения оказывают влияние такие факторы, как совокупный доход гражданина и ставка процента, иначе называющаяся ценой сбережений. Кривая предложения на графиках, как правило, отмечается как Sc:

На графике можно заметить, что кривая Sc малоэластична по отношению к цене сбережений – иначе говоря, какую бы ставку по вкладам ни предлагали банки, большая часть граждан все равно будет хранить деньги на банковских депозитах, потому что этот способ увеличить капитал является наиболее привычным и наименее рискованным.

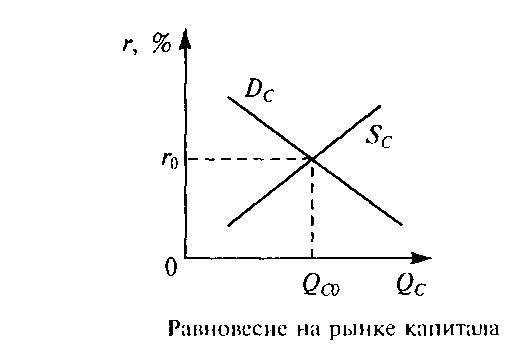

Объединенный график спроса / предложения ссудного капитала будет выглядеть так:

Точка пересечения показывает равновесную ссудную ставку (r0) и оптимальный размер инвестируемого капитала (Q0).

Помимо описанных выше факторов на спрос и предложение ссудного капитала оказывают влияние следующие:

- Величина государственного долга.

- Интенсивность инфляционных экономических процессов.

- Волатильность рынка валют.

- Цель кредитно-денежной политики страны.

- Зависимость производства от сезонности.

- Состояние мировой экономики.

Тенденции рынка

За последние годы сформировалось несколько отчетливых тенденций рынка ссудных капиталов:

- 1. Либерализация деятельности. Рынок стал меньше регулироваться, вследствие чего появилось большое число новых игроков и обострилась конкуренция.

- 2. Глобализация. Со временем появилось множество интернациональных компаний, в том числе в развивающихся государствах. Глобализация рынка ссудного капитала дает экономическим субъектам целый перечень преимуществ, например, позволяет снизить скорость осуществления операций, выбирать наиболее выгодные условия, снижать риск за счет международной диверсификации. Глобализация в некоторой степени является следствием либерализации.

- 3. Расширение инструментария было вызвано необходимостью поиска новых способов минимизации риска. К новым финансовым инструментам относятся, например, кредитные деривативы – процентные свопы, опционы по невозвращенным долгам, опционы по кредитным спредам. Производные инструменты могут комбинироваться с традиционными – в современной мировой практике кредитования к стандартным договорам часто прилагаются процентные деривативы, призванные защитить заемщика от неблагоприятного изменения процентной ставки.