Нарек Авакян (Analyst)

Нарек Авакян (Analyst) В понедельник, 30 ноября, состоялось историческое событие. После почти 6 лет переговоров, китайский юань все же был включен в список резервных валют МВФ, наряду с американским долларом, британским фунтом, японской йеной и евро. Тут правда стоит уточнить – процесс включения в престижный клуб резервных валют займет еще почти год и только в октябре 2016 года китайская валюта официально станет резервной. Однако принципиальное решение уже принято. Я не случайно решил сегодня посвятить статью именно этой теме, поскольку событие действительно знаковое и оно повлияют на всю мировую финансовую систему в целом. Собственно ранее я уже писал статью о том, что МВФ дала рекомендацию на включение юаня в корзину валют, и вот похоже Вашингтон решил уступить давлению Китая. Теперь по порядку.

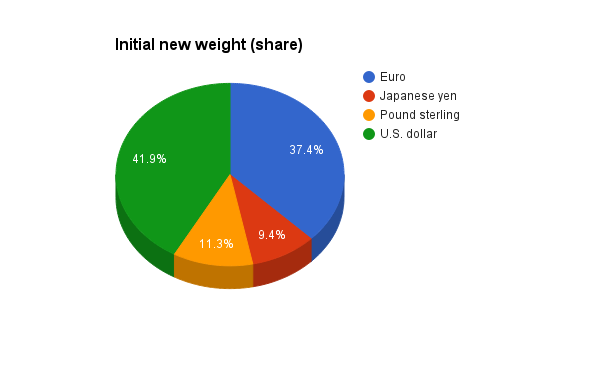

Начну с того, что после включения, доля юаня в корзине валют МВФ составит сразу более 10.9% - больше только у двух главных мировых валют: доллара и евро (соответственно 41.7% и 30.9%). При этом больше всего от включения юаня в пул резервных валют пострадает европейская валюта, которая потеряет почти 7% своей доли. Таким образом, произошло сразу несколько ключевых событий: впервые в корзину резервных валют включили национальную денежную единицу развивающейся страны, причем доля которой будет выше, чем двух других валют (британского фунта и японской йены).

Также стоит особо отметить, что Китай не является союзником США, это тоже крайне важно, поскольку ранее практически всегда включение тех или иных стран в престижные международные финансовые клубы (будь то в пул резервных валют или создание в юрисдикции другой страны одного из ключевых элементов мировой финансовой архитектуры – как SIWFT в Бельгии) производилось с подачи США. Более того, КНР является идеологическим противником западных стран – в этой стране нет демократии, там правит единственная коммунистическая партия, и для многих консерваторов в Великобритании и США это событие стало кошмаров наяву. Безусловно, это далеко не конец гегемонии доллара в мировых расчетах, однако это означает, что теперь ситуация в мировой экономике кардинально меняется.

Отдельно также хочу отметить, что фактически США теперь лишатся своих рычагов давления на третьи страны. То есть у Америки больше не будет возможности по своей прихоти вводить санкции против кого бы то ни было, по крайней мере в отношении тех стран, которые являются союзниками Китая. В противном случае, Пекин будет применять собственные меры воздействия на Америку (например – через замену в международных расчетах доллара на юань). Также США теперь лишаются возможности ручного управления мировой финансовой системой. Например, больше не будет возможности беспорядочного печатания своей национальной валюты (доллара) без видимого ущерба для инфляции и макроэкономической стабильности. Связано это с тем, что ранее спрос на доллар обеспечивался его незыблемостью и отсутствием альтернатив для мировых финансовых институтов. Теперь же у американской валюты появился конкурент, и часть инвесторов, в случае повторения количественного смягчения в США, вполне может выбрать доллару юань.

К чему это может привести? Ну, во-первых, снизится значение доллара в мировой финансовой системе. Постепенно этот фактор будет давить на курс американской валюты по отношению к другим мировым валютам. В свою очередь, роль и значение Китая в мировой экономике возрастет, причем очень значительно. Во-вторых, возобновится укрепление китайской валюты. К концу 2016 года пара USDCNY может скатиться ниже психологического уровня 6.000, что будет минимальной отметкой с 1993 года. Пока что из-за привязки курса юаня к доллару реакция на эту новость остается довольно сдержанной. Но как я ожидаю, вполне вероятно, что уже до конца текущей недели Народный Банк Китая примет решение о свободном курсе национальной валюты (или хотя бы о становлении свободного курса). Это, в свою очередь, приведет к резким колебаниям на мировом валютном рынке, причем касаться это будет как непосредственно юаня, так и всех остальных валют.

Однозначно это также приведет к резким скачкам на фондовых площадках, в особенности азиатских. Скорее всего, в ближайшей перспективе будет наблюдаться рост ключевых китайских фондовых индексов – в частности, Shanghai Composite и Hang Seng (фактически это тоже китайская биржа, хотя и находится в юрисдикции особого административного округа КНР – Гонконга). До конца декабря по индексу Shanghai Composite я ожидаю возвращения к уровням выше 4000 пунктов, по индексу Hang Seng – достижение 25000 пунктов (рост от текущих значений почти на 14%). Главным образом, этому будет способствовать приток иностранного капитала в китайские активы, особенно из незападных стран. Активнее всего вкладываться в китайские бумаги будут арабские страны – Саудовская Аравия (как крупнейший поставщик нефти в Поднебесную), Катар, ОАЭ и др.

В конце также мне бы хотелось отметить, что кроме включения юаня в пул мировых резервных валют полномасштабная реформа МВФ также предусматривает увеличение роли развивающихся стран в структуре правления и лишение США блокирующего пакета, который позволяет Вашингтону заблокировать любое неугодное ему решение. В результате, роль и значение американских институтов в мире постепенно будет снижаться.