lorenczo

lorenczo Подлежащие распределению резервы – это часть прибыли, которая была удержана акционерным обществом после вынесения соответствующего решения на Совете Директоров для выдачи акционерам предприятия в форме дивидендов. Если бы удержанная прибыль не распределялась между акционерами, она пополнила бы резервы компании, поэтому экономисты дали ей имнно такое название.

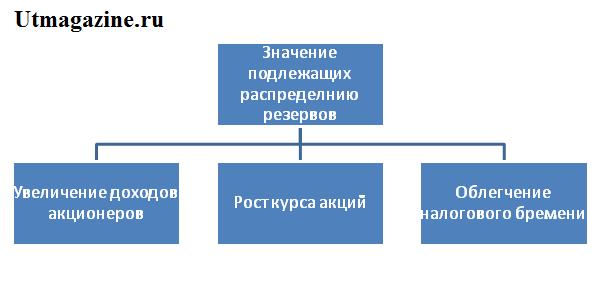

Значение резервов, подлежащих распределению

Первое значение – увеличение доверия акционеров предприятию. Если акционеры успешно получают дивиденды даже по непривилегированным акциям, они будут стремиться к реинвестированию получаемой прибыли, это позволит компании увеличить объем акционерного капитала.

Второе значение – подлежащие распределению резервы могут оказать позитивное воздействие на динамику изменения курса акций предприятия. Если инвесторы будут считать акции предприятия перспективными, спрос на акции возрастет, это приведет к закономерному повышению цен.

Второе значение – подлежащие распределению резервы могут оказать позитивное воздействие на динамику изменения курса акций предприятия. Если инвесторы будут считать акции предприятия перспективными, спрос на акции возрастет, это приведет к закономерному повышению цен.

Третье значение – подлежащие распределению резервы могут использоваться как рычаг для уменьшения суммы налоговых платежей: если акционерное общество выплачивает налоги после выдачи дивидендов, подлежащие распределению резервы позволяют уменьшить суммы, облагаемые налогом или даже полностью их обнулить.