Нарек Авакян (Analyst)

Нарек Авакян (Analyst) /)

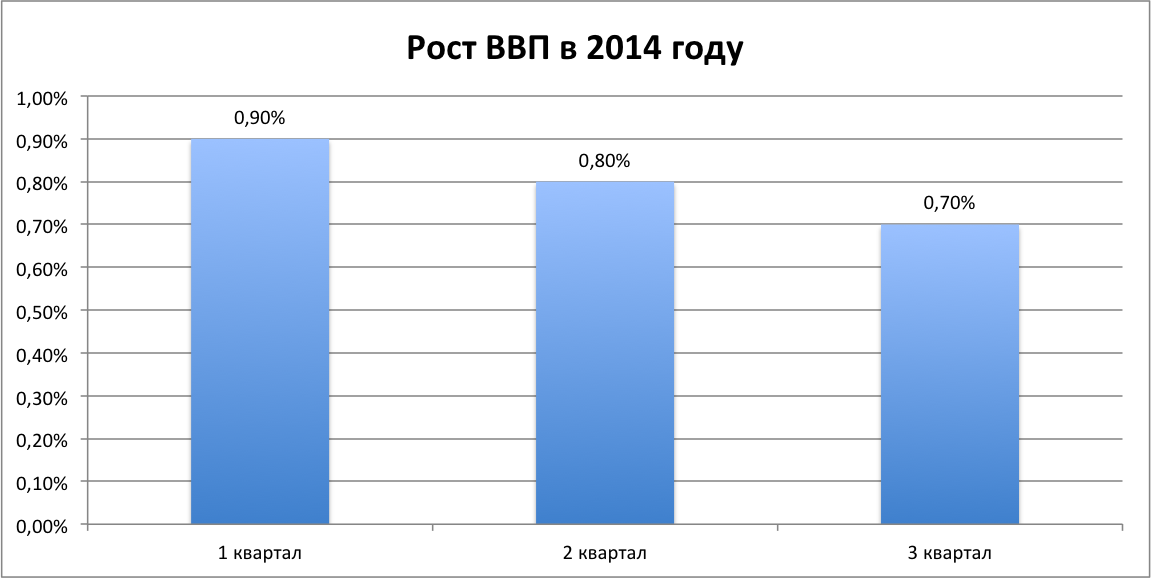

2014 год для России по-истинне является историческим. За этот год все самое худшее, что могло случится в экономике, кажется, уже случилось – санкции, обвал цен на нефть, непоследовательные действия Центробанка, война под самым боком. Кризис в России бушует и только в этом году общий ущерб экономике оценивается в 150 млрд. долларов, рост ВВП замедлился с 1.3% в 2013 году до нынешних 0.5-0.6%, в 2015 году и вовсе ожидается рецессия в пределах 3%. Под конец года и вовсе случилось неожиданное – курс рубля обвалился сразу на 60% за две недели! Ключевая ставка ЦБ 17%, паника в деловых кругах уже началась, хотя население пока держится.

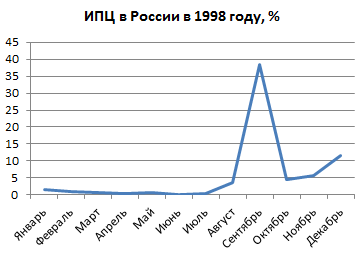

Все больше экономических индикаторов говорит о надвигающемся кризисе. Инфляция, вероятнее всего, в этом году перевалит за 10%, в 2015 году может и вовсе достичь 11.5-12%. В общем говоря, все самое худшее, что мы пережили в 1998 году, повторилось за последние 3 месяца.

Но, давайте не будем паниковать, уже все равно поздно, а постараемся проанализировать ситуацию нынешнюю в экономике и понять – пациент скорее жив чем мертв, или все-таки точка невозврата уже пройдена?

Итак, для начала разберем ситуацию, которая у нас была в 1998 году и ту, что мы имеем в данный момент. Первым делом нужно отметить, что есть целый принципиальных отличий. Во-первых, государственный внешний долг тогда достигал 110% от ВВП или порядка 170 млрд. долларов, и кстати это был один из самых высоких показателей в мире. С учетом внешнего корпоративного долга и внутренних долгов государства, общая долговая нагрузка превышала 200% от ВВП. Сейчас же общая долговая нагрузка на экономику, с учетом внешнего корпоративного и государственного долга, а также внутренних долгов государства, не превышает 30% от объема ВВП.

Во-вторых, экономика тогда рухнула на 5.3%, доходы населения сократились почти на 30%, инфляция достигла 80%. Сейчас же мы имеем хоть и скромный, но все же рост экономики, инфляция у нас составляет около 10%, а реальные доходы населения за январь-ноябрь хоть и несущественно, но все же выросли в пределах 1.5%.

В-третьих, безусловно те макроэкономические риски, которые были в 1998 году, несравнимы с нынешними рисками. Тогда уровень процентных ставок по ГКО превышал 140%, сейчас ставки по ОФЗ сроком на 10 лет достигают лишь 18%. При этом ключевая ставка ЦБ в то время после дефолта была поднята со 100% до 150%. С нынешними 17% в общем то даже сравнивать нет смысла.

В-четвертых, в 1998 году на выплаты по одному только внешнему долгу уходили до 25% расходов федерального бюджета. При этом бюджетный дефицит в то время достигал 3.5% от ВВП, дефицит платежного баланса колебался в районе 8% ВВП. Сейчас же по обоим показателям наблюдается профицит в 2%. Риски дефолта по суверенным облигациям минимальны.

Наконец, в-пятых, и это то единственное, что связывает оба кризиса – национальная валюта тогда обесценилась практически в 3 раза (с 8 до 22 рублей за доллар). В нынешнем году, если считать курс рубля с начала года, то девальвация получается порядка 120%.

Таким образом можно сделать вывод, что особенностью нынешнего кризиса является то, что он заключается лишь в обвальной девальвации национальной валюты и связанный с этим резким ростом процентных ставок (с начала года ключевая ставка ЦБ была увеличена более чем в 3 раза). Конечно понятно, что для развитой рыночной экономики это ненормально. Да и в целом для более менее стабильной страны девальвация национальной валюты более чем в 2 раза за 1 год и повышение процентных ставок более чем в 3 раза в принципе неестественно и недопустимо.

Однако очевидно, что в данном случае речь идет о кризисе на валютном рынке, и как следствие кризисе доверия к политике Центрального Банка и Правительства. Однако даже если вспомнить опыт 1998 года, то в следующем году, несмотря на все ожидания дальнейшего сокращения, экономика выросла почти на 3.5%.

Подытожив все вышесказанное можно заключить, что по сути ситуация в стране сейчас не такая уж и плохая. Да, рубль девальвировался очень сильно, да сбережения населения и капиталы бизнеса в очередной раз обесценились, однако есть целый ряд факторов, которые дают основания полагать, что все-таки свет в конце тоннеля для российской экономики есть.

Во-первых, нынешний кризис не связан с реальными секторами экономики. Связана нынешняя вся ситуация со слабой финансовой системой страны, которая не выдержала напора целого ряда внешних шоков (санкции, обвал цен на нефть, внешнеэкономическое давление Запада и общий отток капиталов с развивающихся рынков). В реальном же секторе наоборот отмечается даже некоторое ускорение – промышленность за январь-ноябрь ускорила рост до 1.4% (за аналогичный период прошлого года показатель подрос лишь на 0.3%). Поэтому восстановительный рост в дальнейшем будет более здоровым и при грамотной политике Правительства позволит не просто восстановить экономику в прежнем объеме, а еще и реструктуризировать ее, сделать более конкурентоспособной продукцию с высокой добавленной стоимостью, что позволит слезть с пресловутой нефтяной иглы и получать валютную выручку не только от продажи нефти и газа.

Во-вторых, в стране сейчас нет никаких социальных конфликтов и массовых увольнений, никто не замораживает выплаты пенсий и зарплат, нет повального банкротства предприятий. То есть иными словами, в структурном плане страна смотрится несравнимо более устойчивой, чем 15 лет назад. По мере восстановления экономики решать попутно эти проблемы не придется.

Наконец, в-третьих, сейчас есть очень благоприятные условия для импортозамещения и диверсификации экспорта, и практически двукратная девальвация рубля может дать очень мощный толчок к развитию этого процесса. Уже сейчас, например, из Финляндии люди массово едут в Россию скупать автомобили, электронику, или просто посидеть в ресторане. При этом деньги в стране есть, поэтому можно будет реализовать еще больше производств для удовлетворения растущего спроса на отечественные товары.

Иными словами, нынешний кризис во многом является искусственным, а падение курса рубля надуманным и не обоснованным никакими фундаментальными факторами. Единственный кризис, который еще возник в экономике, это кризис доверия, прежде всего к экономической политике Правительства и Центрального банка, и в случае, если в ближайшие кварталы нам удастся его преодолеть, если не в 2015, то в 2016 году нас действительно ожидает рост ВВП на 5-5.5%. Но необходимо повториться – все будет зависеть от действий Банка России и Правительства.

аналитики они такие аналитики. Почему вы не умеете четко отвечать на вопросы "да" или "нет"?

аналитики они такие аналитики. Почему вы не умеете четко отвечать на вопросы "да" или "нет"?

"нынешний кризис во многом является искусственным" бывают не искусственные кризисы?