Info-Maker

Info-Maker Опционы - один из наиболее многогранных финансовых инструментов. Их можно использовать как для спекуляций, так и для хеджирования. Существуют стратегии на любой вкус - консервативные и агрессивные. Опционы можно использовать отдельно, в сочетании с уже имеющимися у вас на руках акциями или даже с другими опционами. При торговле опционов необходимо знать и правильно понимать характеристики рисков и потенциального вознаграждения, а также знать точки безубыточности каждой из стратегий торговли опционами. Рассмотрим сценарии развития событий при истечении срока опциона с точки зрения получаемой прибыли или убытка. Не следует забывать, что позицию можно также закрыть до срока истечения. Для этого нужно просто выполнить процедуру, обратную той, что вы сделали ранее: Если вы покупали - продайте. Если продавали - откупите обратно. Ниже мы рассмотрим такие базовые стратегии торговли опционами:

- Call в лонг - покупка опциона Call

- Put в лонг - покупка опциона Put

- Call в шорт - продажа опциона Call

- Put в шорт - продажа опциона Put

- Покрытый Call/Покрытая продажа опциона Call на имеющиеся у вас акции

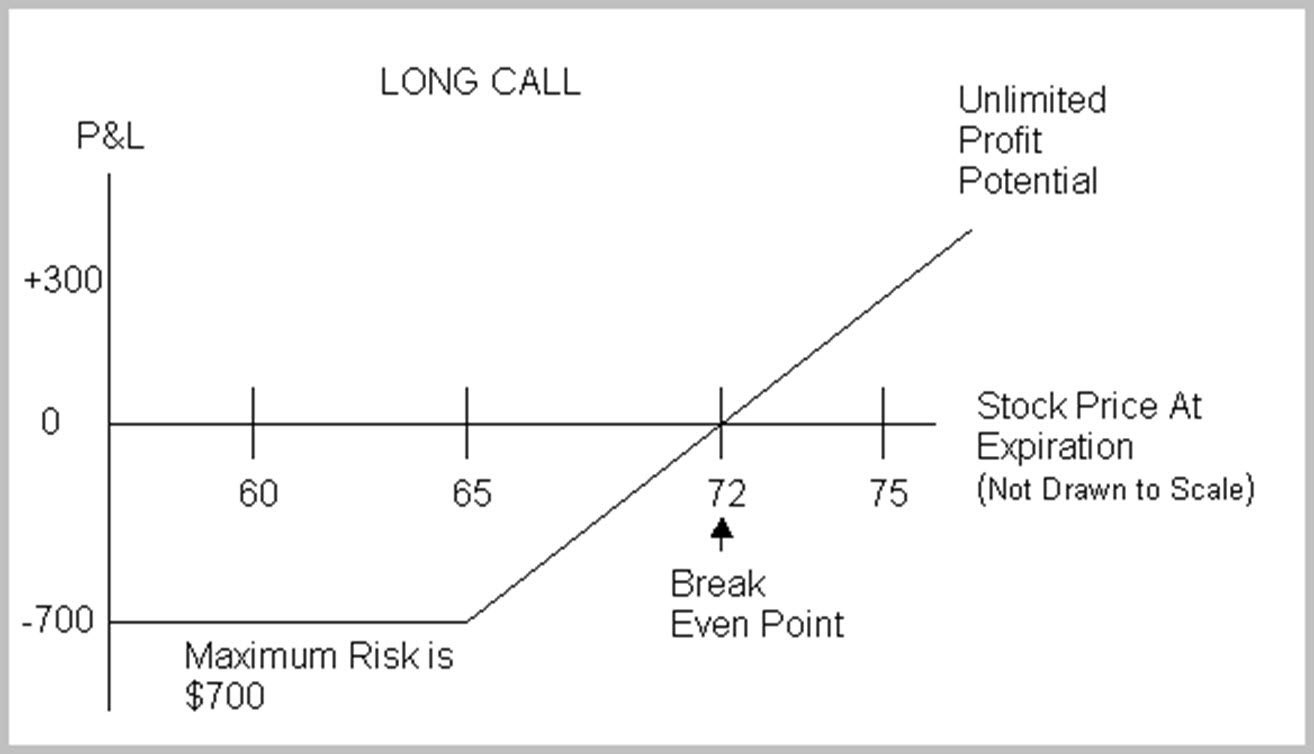

Call в лонг

Call в лонг или покупка опциона Call - это одна из наиболее базовых, но и наиболее прибыльных, стратегий торговли опционами. Она предполагает просто покупку опционов Call. Данная стратегия дает возможность трейдеру получить неограниченный потенциал прибыли при ограниченном риске. Это самая бычья из всех опционных стратегий, она использует большое количество заемных средств. Поэтому, если вы предполагаете, что акция будет расти в цене, нужно покупать опцион Call. Например, давайте рассмотрим ситуацию с EMC Corporation несколько лет назад. Акция тогда стоила 65$ и мы считали, что цена будет расти. В этом случае, можно было купить один февральский Call 65 по 7$, т.е. за 700$. Сумма премии - 700$ - это максимум, который мы могли бы потерять. Даже если цена акции упадет до нуля, то при покупке Call вы никогда не потеряете больше, чем сумма уплаченной премии. В момент истечения опциона, чтобы у нас была прибыль от данной операции, цена EMC должна находиться выше уровня безубыточности - 72$. Чтобы определить цену безубыточности, нужно просто сложить цену исполнения опциона и премию. При покупке Call, точка безубыточности рассчитывается по формуле:

Цена исполнения + Премия = Цена безубыточности для Call в лонг

В нашем случае, цена безубыточности составляет: 65 + 7 = 72. ЕМС должна была находиться выше этой цены в момент истечения, чтобы мы получили прибыль от данной операции. В момент истечения возможно три различных сценария. Первый: цена акции может быть выше цены исполнения. Например, если бы ЕМС стоила 75$, т.е. на 10 пунктов выше цены исполнения (65$). В этом случае, наш опцион имел бы прибыль в размере 10 пунктов и его ценность составила бы не менее 10. Это очень хорошо для нас, поскольку мы купили опцион по 7, а теперь могли бы продать его по 10. В качестве альтернативы продаже нашего опциона Call, мы могли бы его исполнить, купив 100 акций ЕМС по 65$, а затем продав их 75$. Большинство трейдеров предпочитают продать свой опцион, не исполняя его. В каждом из этих случаев наша прибыль составила бы 42.8%, хотя цена акции прошла только 15.4%.

Второй: цена акции может быть равна цене исполнения. Допустим, что на момент истечения ЕМС стоит 65$. По этой цене вы, вероятно, не стали бы исполнять свой опцион, покупая акции по 65$, потому что они уже имеют такую же цену на открытом рынке. Напомним, что мы ранее купили опцион по 7. Если бы мы все-таки воспользовались своим правом купить акции ЕМС по 65$, то фактически каждая акция обошлась бы нам по 72$ (65+7).

Третий: цена акции может быть ниже цены исполнения. Допустим, что к моменту истечения ЕМС не выросла, а упала до 55$. В этом случае, ни один здравомыслящий человек не станет исполнять свой опцион, покупая ЕМС по 65$, потому что акция уже продается по 55$. При этом наш опцион утратил бы свою ценность, а мы потеряли бы 700$, т.е. 100% своих вложений.

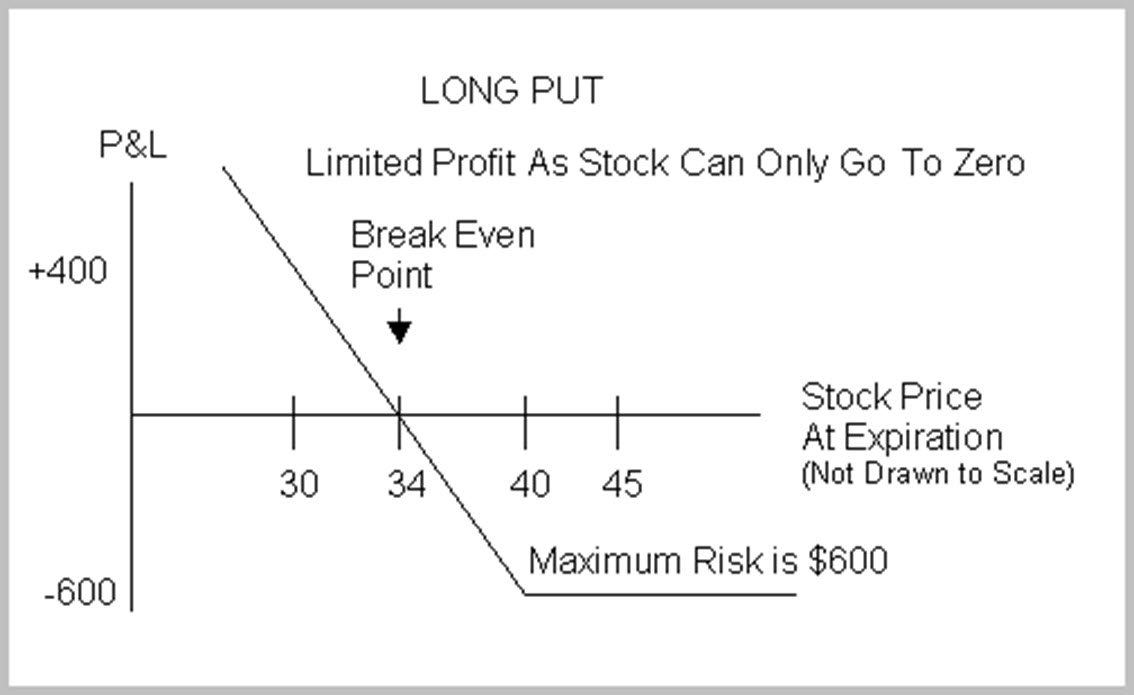

Put в лонг

Put в лонг, или покупка опциона Put, - это медвежья стратегия, которую трейдеры используют, чтобы заработать на падении цены акции. Покупка опциона Put тоже имеет ограниченный риск и большой, хотя и ограниченный, потенциал прибыли. Прибыль ограничена потому, что цена акции может упасть не ниже, чем до нуля. Покупка опциона Put - это самая медвежья из всех опционных стратегий. Если вы предполагаете, что цена акции будет снижаться, нужно покупать опцион Put. Например, если вы думаете, что цена Cisco Systems пойдет вниз, то можете купить опцион Put на Cisco. Если, например, Cisco торгуется по цене 36$, и вы решили купить февральский опцион Put 40 по 6$ (т.е. за 600$), то вы, таким образом, приобретаете право продать 100 акций Cisco по цене 40$ за штуку. При покупке Put, точка безубыточности рассчитывается по формуле:

Цена исполнения - Цена опциона Put = Цена безубыточности для Put

В нашем случае, уровень безубыточности составит 34$ (40-6=34). Мы не сможем заработать на этой операции, пока цена не упадет ниже 34$. Здесь тоже возможно три сценария в момент истечения опциона. Первый: цена акции может быть выше цены исполнения. Допустим, что цена Cisco достигла 50$. В этом случае, ваш опцион Put с ценой исполнения 40$ оказывается в убытке на 10 пунктов. Поскольку никто не стал бы исполнять такой опцион, продавая Cisco по 40$, то он бы утратил ценность, а вы бы потеряли 600$, т.е. 100% своих вложений.

Второй: цена акции может быть равна цене исполнения. Допустим, в момент истечения Cisco торгуется по 40$. Такой опцион Put тоже завершился бы потерей ценности, потому что никто не станет покупать его, чтобы продать по 40$ акции, рыночная цена которых уже составляет 40$. Вы не стали бы исполнять свой опцион, потому что после этого вы, фактически, смогли бы продать акции по 34$.

Третий: цена акции может быть ниже цены исполнения. Если бы к моменту истечения опциона акции Cisco стоили 30$, то ваш опцион Put имел бы ценность не менее 10$. В этом случае, вы смогли бы заработать 400$, т.е. рентабельность составила бы 66%.

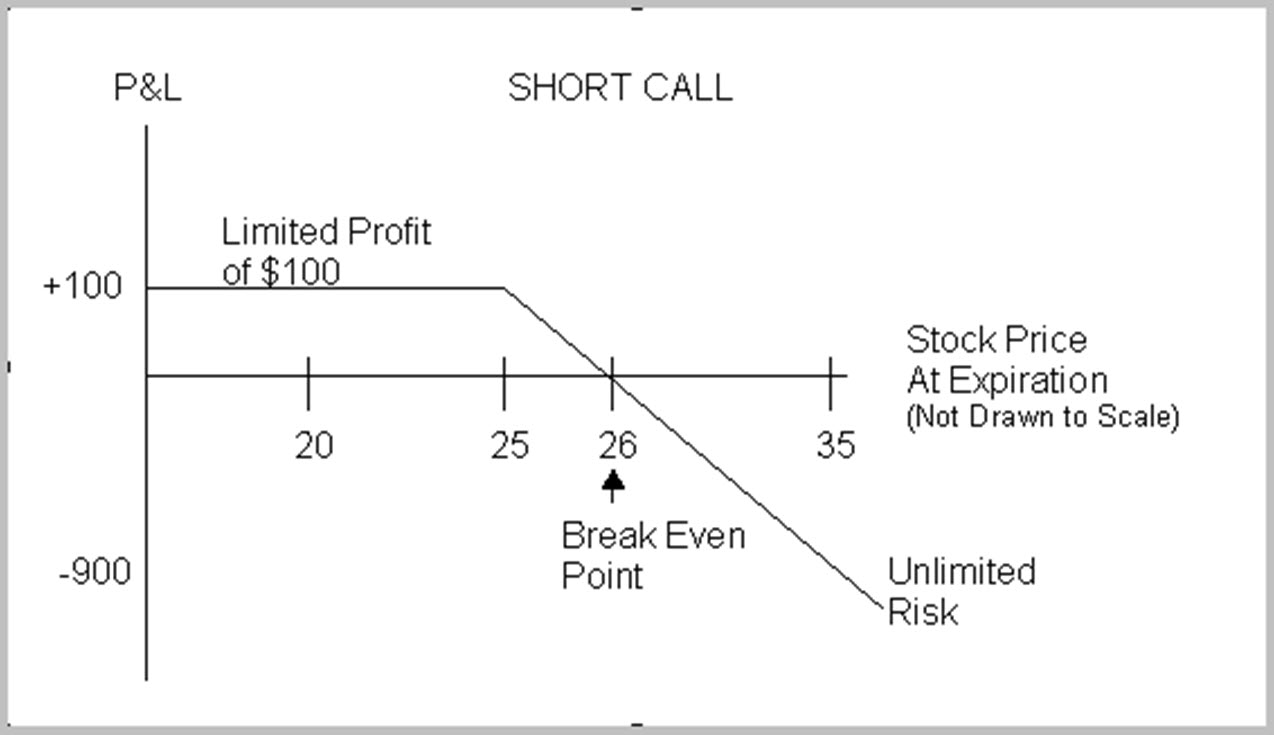

Call в шорт

Теперь давайте рассмотрим Call в шорт, т.е. продажу опциона Call. Стратегия Call в шорт предполагает продажу опционов Call на акции, которых у вас нет. Не забывайте, что покупатель опциона Call имеет право купить акции, т.е. вы обязаны ему их продать. Продажа опциона Call - это медвежья стратегия, где прибыль ограничивается размером полученной премии, а риск - не ограничен. Акция может значительно выстрелить, и вам придется покупать ее по высокой цене, чтобы выполнить свое обязательство продать по более низкой.

Давайте рассмотрим пример. Допустим, вы считаете, что цена акций Acorn International не будет существенно изменяться. Если акции торгуются по 21$, то вы можете продать февральский опцион Call по 1$ , т.е. за 100$. Эти 100$ и составят вашу максимальную прибыль. Чтобы рассчитать точку безубыточности при продаже опциона Call, нужно прибавить цену исполнения опциона к цене полученной премии. Формула выглядит так:

Цена исполнения + Премия = Цена безубыточности при продаже опциона Call

В нашем случае, уровень безубыточности составит 25+1=26$. Если цена акции поднимется до 26, то она съест вашу прибыль 100$. Здесь тоже возможно три сценария в момент истечения опциона. Первый: цена акции может быть выше цены исполнения. Если цена поднимется до 30$, то покупатель вашего опциона потребует от вас продать ему акцию по 25. Но поскольку акции у вас на руках нет, то вам придется купить ее на открытом рынке по 30$, а затем - продать по 25$. Поскольку на такой операции вы теряете 500$, но ранее выручили 100$ от продажи опциона Call, то ваш итоговый убыток составит 400$.

Второй: цена акции может быть равна цене исполнения. Если цена акции продолжает оставаться на уровне 25$, то, вероятнее всего, держатель/покупатель опциона не станет его исполнять. Поэтому вырученные 100$ останутся при вас.

Третий: цена акции может быть ниже цены исполнения. Допустим, что акция на момент истечения котируется по 18$. В этом случае, вы сохраните за собой премию, потому что никто не станет исполнять опцион Call, чтобы купить по 25$ акции, которые торгуются на рынке по 18$. Опцион на продажу акций, которых у вас нет на руках, называется непокрытым. Продажа непокрытых опционов - очень опасная стратегия. Если цена акции взлетит до 50$, то вы будете обязаны продать акции покупателю вашего опциона Call по цене 25$, что принесет вам убыток в размере 2500$. Безусловно, вы всегда можете выкупить обратно проданный вами опцион, отменив таким образом обязательство продать акции.

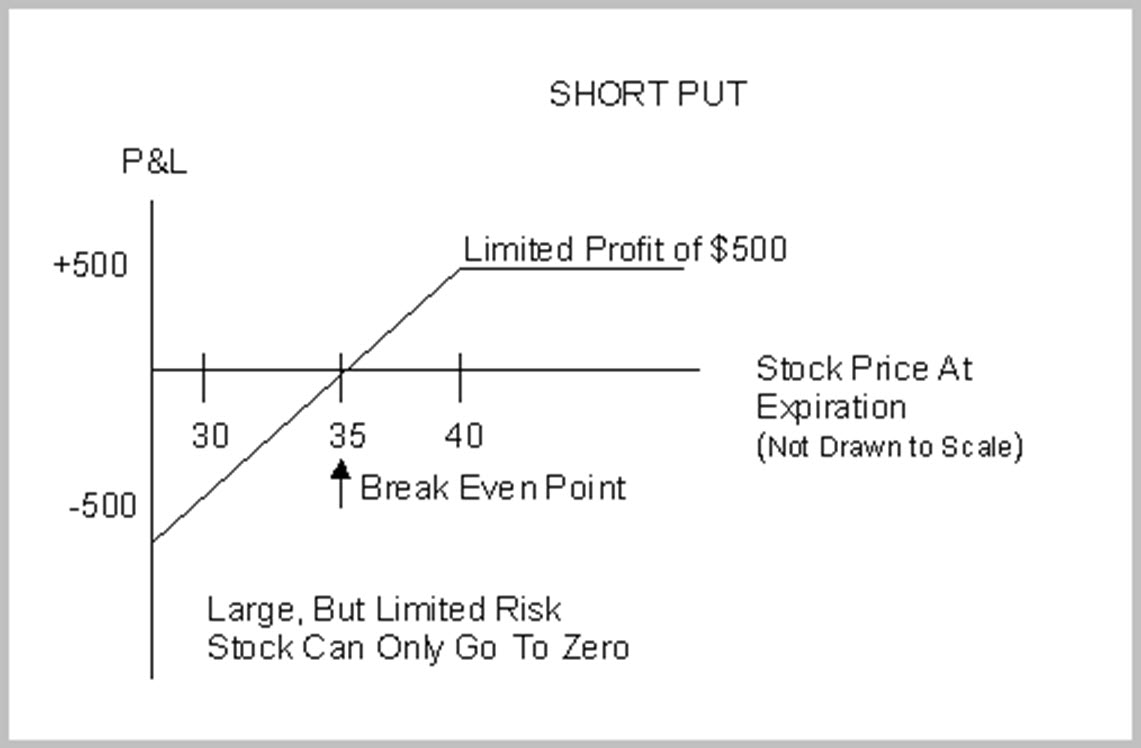

Put в шорт

Put в шорт, или продажа опциона Put, - это бычья стратегия. Не забывайте, что покупатель опциона Put имеет право продать акции, поэтому продавец опциона Put обязан будет их купить по цене исполнения, если покупатель решит исполнить опцион. Стратегия продажи опционов Put предполагает наличие ограниченной прибыли и крупного, хотя и ограниченного, риска (поскольку акция может упасть не ниже, чем до нуля). При данной стратегии, вы заинтересованы в продолжении движения акции вверх, чтобы покупатель опциона Put не стал исполнять его, а вы сохранили полученную премию. Точка безубыточности при продаже опциона Put определяется вычитанием премии из цены исполнения. Например:

Цена исполнения - Премия = Цена безубыточности при продаже опциона Put

Допустим, что вы предполагаете рост цены на акции Cisco Systems (CSCO). Если в настоящий момент акция стоит 35$, то вы можете продать февральский опцион Put 40 по 5$, т.е. за 500$. Эти 500$ и составят вашу максимальную прибыль. Уровень безубыточности составляет 35$ (40-5). При цене безубыточности 35$, покупатель опциона Put может исполнить опцион, и вы будете вынуждены купить акции по 40$. Но поскольку вы уже получили 5$ от продажи опциона Put, то реальная цена такой покупки составит 35$ (что равно текущей рыночной цене). По сути, вы в этом случае не получаете ни прибыли, ни убытка. В момент истечения возможно три различных сценария. Первый: цена акции может быть выше цены исполнения. Если в момент истечения цена акций Cisco составляет 50$, то покупатель опциона Put не станет исполнять опцион, чтобы продать по 40$ акции, рыночная стоимость которых составляет 50$. В этом случае, февральский опцион Put 40 потеряет свою ценность, а вы - сохраните за собой полученную премию.

Второй: цена акции может быть равна цене исполнения. В этом случае, покупатель опциона Put, скорее всего, не станет исполнять опцион, и вам также удастся сохранить полученную премию. Третий: цена акции может быть ниже цены исполнения. Допустим, в момент истечения опциона, акции Cisco стоят 30$. Несомненно, покупатель опциона Put захочет исполнить опцион, чтобы продать свои акции по 40$. Вы будете обязаны купить 100 акций Cisco по 40$, несмотря на то, что их рыночная стоимость составляет 30$. Поскольку вы уже получили по 5$ (т.е. 500$ за контракт) при продаже опциона Put, то, на самом деле, ваша цена покупки составит 35$. При рыночной цене 30$, это принесет вам убыток в размере 500$.

Покрытый опцион Call

Последняя из стратегий, которую мы рассмотрим - это покрытый опцион Call, или покрытая продажа. Это, по сути, то же самое, что и продажа в шорт опциона Call, с той лишь разницей, что в данном случае у нас уже есть на руках базовая акция. Согласно этой стратегии, продаются опционы Call на акции, которые есть у нас на руках. В этом случае мы накладываем ограничение на рост цены акции. Кроме того, мы получаем небольшую защиту от рисков снижения цены. Продажа покрытых опционов Call - популярная стратегия, которая используется для получения дополнительного дохода, когда акция торгуется в узком диапазоне. Уровень безубыточности для данной стратегии вычисляется по формуле:

Цена акции (цена покупки акции) - Цена опциона Call = Цена безубыточности для покрытого опциона Call

Например, допустим, что мы купили 100 акций Sun Microsystems по 32$ и продали февральский опцион Call 35 по 3$ (т.е. за 300$). Наш уровень безубыточности составит 29$ (32-3). В момент истечения возможно три различных сценария. Первый: цена акции может быть выше цены исполнения. Если в момент исполнения опциона Sun стоит 45$, то мы не сможем продать наши акции по 45$, поскольку мы продали февральский опцион Call 35 на свои акции. Поэтому мы обязаны будем продать свои акции по 35$. Но поскольку мы уже получили по 3$ при продаже опциона, то реальная цена продажи наших акций составит 38$. В этом случае, мы упускаем весь потенциал роста цены сверх цены исполнения.

Второй: цена акции может быть равна цене исполнения. В этом случае, если в момент истечения опциона Sun стоит 35$, то покупатель опциона Call не станет исполнять его. Следовательно вы сохраните за собой полученную премию. Третий: цена акции может быть ниже цены исполнения. Если в момент истечения опциона Sun стоит 25$, никто не захочет воспользоваться своим правом купить эту акцию по 35$. В этом случае, опцион утратит ценность, а вы сможете сохранить полученную премию. Поскольку акция была куплена по 32$, то убыток составляет 7 пунктов. Но учитывая стоимость продажи опциона - 3$, реальный убыток составит 4 пункта. В данном случае, покрытый опцион Call обеспечил нам небольшую защиту от падения цены. Покрытый опцион Call, или покрытая продажа, представляет собой очень популярную стратегию, используемую консервативными трейдерами. Как правило, эта стратегия - первая, с которой начинают работать трейдеры.

Подведем итог

Как было показано, опционы - это финансовый инструмент, использующий заемные средства. Он позволяет трейдерам разнообразить свою торговлю и получать впечатляющие прибыли. Большинство новичков используют базовые стратегии Call в лонг или Put в лонг, которые характеризуются отсутствием ограничений для прибыли при ограниченном риске. Хотя обе эти стратегии позволяют хорошо заработать, трейдер должен осознавать, что шансы - не в его пользу.