kotfagot

kotfagot Процентной ставкой называется сумма, выраженная в процентах, которую заемщик должен заплатить займодавцу за право пользоваться деньгами в течение определенного времени. Процентным доходом называется доход, который владелец денег получает от размещения капитала на депозите банка или от вложений в ценные бумаги.

Простые и сложные процентные ставки

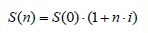

Банковские процентные ставки классифицируются на простые и сложные. Простая процентная ставка при вкладе регулярно начисляется на ту сумму, которую первоначально разместил вкладчик. Формула для расчета суммы, которую получит инвестор, выглядит так:

Например, если сумма вклада составила 100 тыс. рублей, ставка – 10%, а период, на который были вложены деньги – 2 года, можно посчитать, сколько вкладчик заработает при простой ставке:

S = 100000 * (1 + 0.2) = 120000 рублей

Вкладчик останется с прибылью в 20 тыс. рублей.

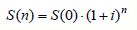

Сложная ставка начисляется на сумму, которая образуется в конце предыдущего периода с учетом начисленных ранее процентов. Формула такова:

По тому же примеру можно посчитать прибыль вкладчика:

S = 100000 * (1 + 0.1) ^ 2 = 100000 * 1.21 = 121000 рублей

Прибыль вкладчика составит 21 тыс. рублей. Размещение вклада под сложную процентную ставку всегда более выгодно для инвестора.

Реальные и номинальные ставки

Между процентными ставками, которые предлагают коммерческие банки заемщикам, и уровнем инфляции существует прямая связь: банки не будут предлагать ставки ниже уровня инфляции. Именно поэтому ставки делятся на реальные и номинальные.

Номинальная ставка не отражает инфляцию – она отражает только текущую стоимость финансовых активов.

Реальная ставка – сумма номинальной ставки и уровня инфляции.

Если номинальная ставка составляет 15%, уровень инфляции – 5%, реальная ставка окажется равной 20%.

При формировании процентной ставки банки принимают во внимание объем расходов и норму прибыльности операций. Процентная ставка может быть увеличена в индивидуальном порядке – если банк не уверен в заемщике.

Другие классификации ставок

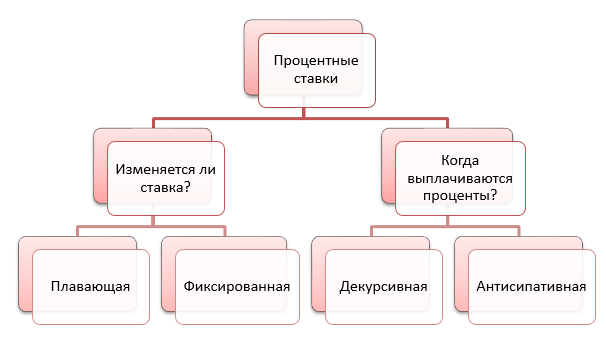

Процентные ставки могут классифицироваться по другим признакам:

Ставки бывают плавающими и фиксированными. В России плавающие проценты не пользуются популярностью – почти всеми банками применяются фиксированные ставки, в которые предварительно закладываются риски глобальных экономических изменений. Фиксированные ставки не подлежат коррекции, и это выгодно для обеих сторон (банка и заемщика), потому что они могут точно рассчитать доходы и расходы. Фиксированные ставки применяются для краткосрочных кредитов.

Плавающая ставка состоит из двух элементов: базовый процент и индекс-надбавка. Базовый процент остается неизменным, а индекс привязывается к какому-либо экономическому показателю – например, к уровню инфляции. Пересмотр плавающей ставки происходит раз в полгода, если договором не предусмотрено более частое внесение корректив.

Процентные ставки классифицируются по времени выплаты процентов на декурсивные и антисипативные. При декурсивной ставке сумма начисленных по вкладу процентов выплачивается в конце вместе с основной суммой. При антисипативной ставке проценты платятся авансом, то есть в момент предоставления кредита. Для заемщика всегда выгоднее декурсивная ставка, а для кредитора – антисипативная.

Какие факторы влияют на размер ставки?

На размер ставки помимо инфляции влияют такие факторы:

- Величина налоговых сборов. Если налоги растут, рентабельность инвестиций по старой процентной ставке снижается. Следовательно, коммерческие банки вынуждены повышать ставки.

- Денежно-кредитная политика. Скажем, дефицит бюджета может спровоцировать дополнительный спрос на финансовые ресурсы, из-за чего ставки вырастут.

- Норма резервирования. Каждое финансовое учреждение должно хранить часть денежных ресурсов на счетах ЦБ – величина такого резерва зависит от принятой государством нормы резервирования. Повышение требований к резервированию вызовет рост процентных ставок, так как у банка будет меньше возможностей для привлечения прибыли (меньше денег, которые он сможет выдать).

- Ставка рефинансирования – ставка, по которой ЦБ кредитует коммерческие банки. Повышение такой ставки, разумеется, вызовет удорожание заемных средств для простых граждан.

- Сезонность. Есть периоды, когда кредиты пользуются особым спросом – например, на Новый год. В эти периоды ставки могут вырасти.