Рад снова вас привествовать, дорогие друзья!

Сегодня у нас важнейший день в торговле опционами - экспирация! Да еще квартальная, да еще и последняя в этом году. Пора подводить итоги, разобрать заключительную конструкцию в конкурсе ЛЧИ, а также поговорить немного о самом конкурсе.

Я мысленно отметил для себя, что все позиции, описанные в предыдущей статье (позиции, которые я с интересом рассматривал, но не планировал реализовывать) закрылись бы с прибылью. Позиции не подходили мне по разным параметрам, я отмечал их в статье, но важно зафиксировать себе ход мыслей для будущих построений. Конечно, наше внимание будет приковано реальной позиции, к которой мы незамедлительно переходим.

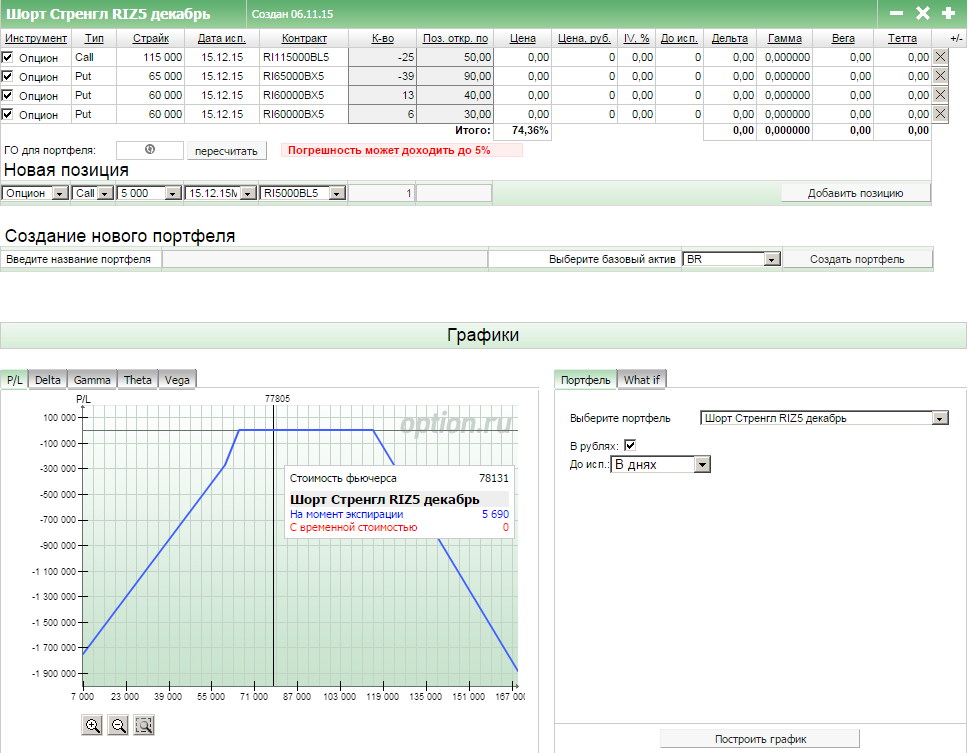

Напомню, что заключительной позицией была продажа волатильности. Был продан 65й пут в количестве 39 контрактов и по удачному стечению обстоятельств я смог взять колл гораздо выше, чем расчитывал, 115й колл в размере 25 контрактов. Набор позиции осуществлялся при стоимости фьючерса выше 85 000, в момент его нахождения в широкой консолидации. Как раз эта консолидация и послужила основной причиной выбора подобной позиции: я не мог сформулировать определенную направленную гипотезу, которую в дальнейшем бы подверг активному управлению. В подобной ситуации продажа волатильности является одним из выходов. ГО на конструкцию было определено в размере 50% от доступного.

Однако

рынок преподнес небольшой сюрприз, который явно не порадовал всех продавцов волатильности и всех трейдеров, имеющих жесткую направленную позицию на рост РТС. Отбившись от 90 000 мы не только вышли за пределы консолидации, но и закрепились за ней, прогулявшись до следующей поддержки 75 000.

Как себя чувствует продажа волатильности в таких случаях? Весьма прискорбно, сообщу я вам. Да, конечно, наш проданный край был достаточно далеко, не только за серьезной поддержкой 75 000, но и ниже локального минимума за последние полгода, но проблема не в этом. Основную сложность создает серьезнейший рост ГО, который приводит к дальнейшей невозможности нахождения в этой позиции в пассивном режиме.

Первоначально я продавал из расчета 50% от общего доступного ГО... и уже на пробое 80 000 ГО увеличилось более чем вдвое и превысило количество доступных денежных средств. Поскольку к этому моменту мы уже достаточно длительное время находились в позиции, тета провела отличную работу и плюсовая отдача по позиции была. В принципе, можно было бы и выйти, однако поскольку мы работаем с модельным портфелем, я посчитал целесообразным довести дело до экспирации, чтобы в дальнейшем можно было более подробно разобрать жизнь конструкции.

Итак, на нехватке ГО я начинаю снижать его покупками 60х путов. Разумеется, я не расчитываю, что они выйдут в

деньги. Таким образом, я по сути плачу рынку за снижение ГО. Продажа стренгла, если не содержит роллирование в плюс (которое значительно увеличивает риск и возможность скачка ГО при движении к проданному краю), нередко уменьшает

прибыль при дополнительных вмешательствах. Мои действия в данном случае не являются исключением, т.к. я докупаю путы, которые должны обесцениться. Первоначально я покупал 13 60х путов, при дальнейшем движении вниз снова образовалась нехватка ГО и пришлось докупить еще 6 путов по цене чуть ниже.

Как видим, левая нога стренгла несколько искривилась под воздействием покупок. Там 39 проданных путов встретились с 19 купленными, таким образом, мы получили по большому счету 20 чистых продаж и 19 обратных спредов. В этом состоянии мы и вышли на экспирацию, как вы видите итоговая временная стоимость на текущий день отсутствует.

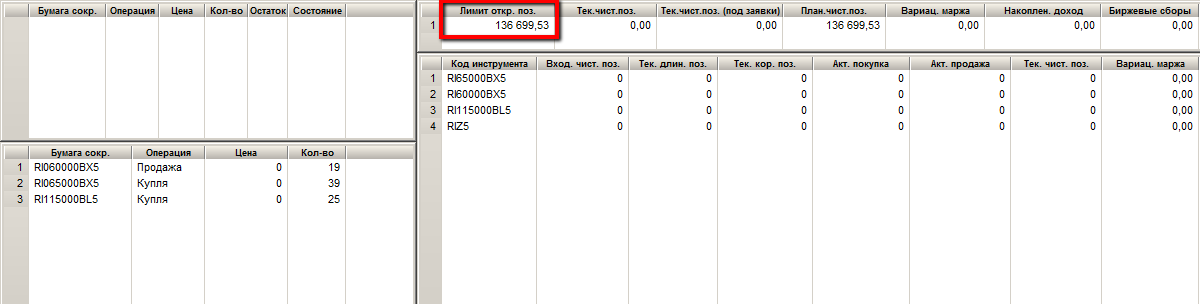

Фьючерс оттолкнулся от 75 000 и более не создавал проблем с ГО. На основном клиринге

биржа провела закрытие всех позиций с нулевой стоимостью.

Я оставил на скрине только информацию по модельному портфелю, поэтому осталось немного пустого места. Как видим, итоговая сумма составляет 136 699 руб. или 36,69% к начальной сумме. Я закладывал цель по доходности в 20% за период действия конкурса, о чем писал в начальных статьях, посвященных конкурсу, поэтому считаю, что с личной задачей справился.

Однако, не это меня радует больше всего. Мне особенно приятно, что за этот период я успел разобрать столь разные по своему построению и назначению конструкции:

- синтетический стреддл и его поэтапное закрытие

- стреддл и его переход в бабочку

- переход стреддла в спред

- построение пропорционального спреда

- формирование направленной конструкции через путы

- продажа волатильности через стренгл

И все это за три месяца! Большое счастье ощутить, какой объем работы был проведен и останется доступен каждому, кого заинтересует данная тема.

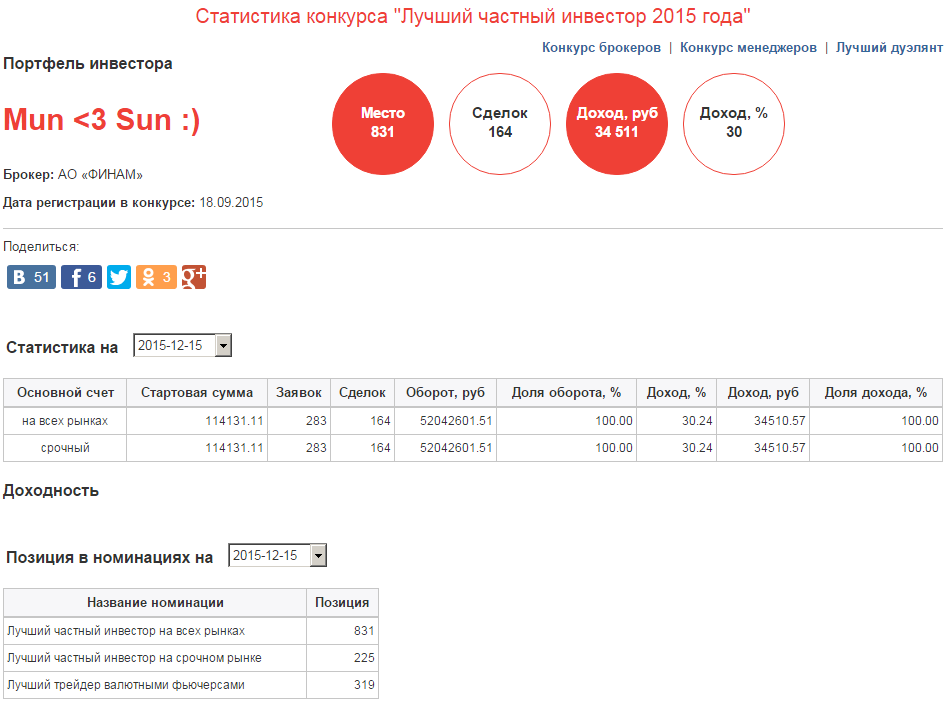

Непременно необходимо сказать пару слов и о самом конкурсе. Вне всяких сомнений участие в нем я рассматриваю как бесценный опыт, который займет свое место в дальнейшей работе. Конечно, учитывая тот фактор, что я участвовал в соревновании лишь с самим собой, а не с другими участниками, стремящимися разогнать свой счет, оставило меня достаточно глубоко в турнирной таблице. Небольшую ложку дегтя добавил и тот факт, что в связи с тем, что заявку на регистрацию я подал 15 сентября, а статистика начала отсчитываться только с 18го, зафиксированная биржей доходность, а также стартовая сумма получились несколько искаженными. Доход, полученный за эти несколько дней был записан в стартовую сумму. Я учту этот момент, если решу принимать участие в конкурсе на следующий год.

Однако теперь я весь в раздумиях, куда двигаться дальше в своих статьях, что разбирать и как это преподносить. Конкурс ЛЧИ дал мне потрясающую возможность предложить для рассмотрения отдельный счет, который был максимально открыт и прозрачен для анализа и показа отдельных стратегий. Я очень благодарен бирже за подобную возможность, но теперь нет смысла ждать еще год и я теряюсь в вариантах.

Стоит ли продолжить рассмотрение реальных позиций на аналогичном по размеру счете, но с более длительной историей. Возможно, зарегистрировать его на

Comon. Стоит ли вообще выходить сейчас на новогодние праздники с позицией либо начать формировать первую позицию уже после 20х чисел января? Пока я обдумываю варианты, буду благодарен за любую обратную связь с вашей стороны, дорогие читатели. Как знать, вдруг вы предложите какую-нибудь интересную идею, о которой я пока и не задумывался.

Проект ЛЧИ подошел к концу, но конечно же не подошли к концу мои статьи. Пусть пишу я не очень часто, но очень ответственно стараюсь подходить к содержанию.

Если вы дочитали до этого момента, и особенно если вы читали все мои предыдущие статьи, посвященные конкурсу... хочу, чтобы вы знали - вы великолепны!

С искренной благодарностью я желаю вам успеха в торговле и реализации собственных идей!

Григорий Богданов

Григорий Богданов

Что-то я миттельшпиль пропустил... он вообще был?;)