Григорий Богданов

Григорий Богданов Ад пуст.

Все бесы здесь.

Добрый день, уважаемые читатели, рад приветствовать вас!

Рынок достаточно волатилен последние дни, кипит множество страстей: по выступлению президента, по пошлинам для металлургов, по капексам для энергетиков и многие другие. Да, это весна. И весенняя природа рынка мокрая, ветренная, простудная. С одной стороны это прекраснейшее время, наполненное важнейшими фактами, с другой стороны это период огромных переживаний, больших надежд, части из которых не суждено сбыться. Прекрасные идеи пробуждаются из-под зимней насыпи подснежниками, но с шипами. Рынок редко отдает хорошие идеи легко и дешево.

Для всех любителей сериалов уже анонсировали очередной сезон многосюжетного триллера. Нет, я не про «Миллиарды», которые действительно продолжатся с марта. Я про сериал «Дивиденды» и в этой еще более остросюжетной пьесе действующие лица начинают подниматься на сцену. Мы остановимся в антрактах, чтобы обсудить их красноречивые посылы.

Начнем разбор с Интер Рао. Сегодня я хочу поговорить о нескольких компаниях, поэтому, возможно, где-то пройду более бегло.

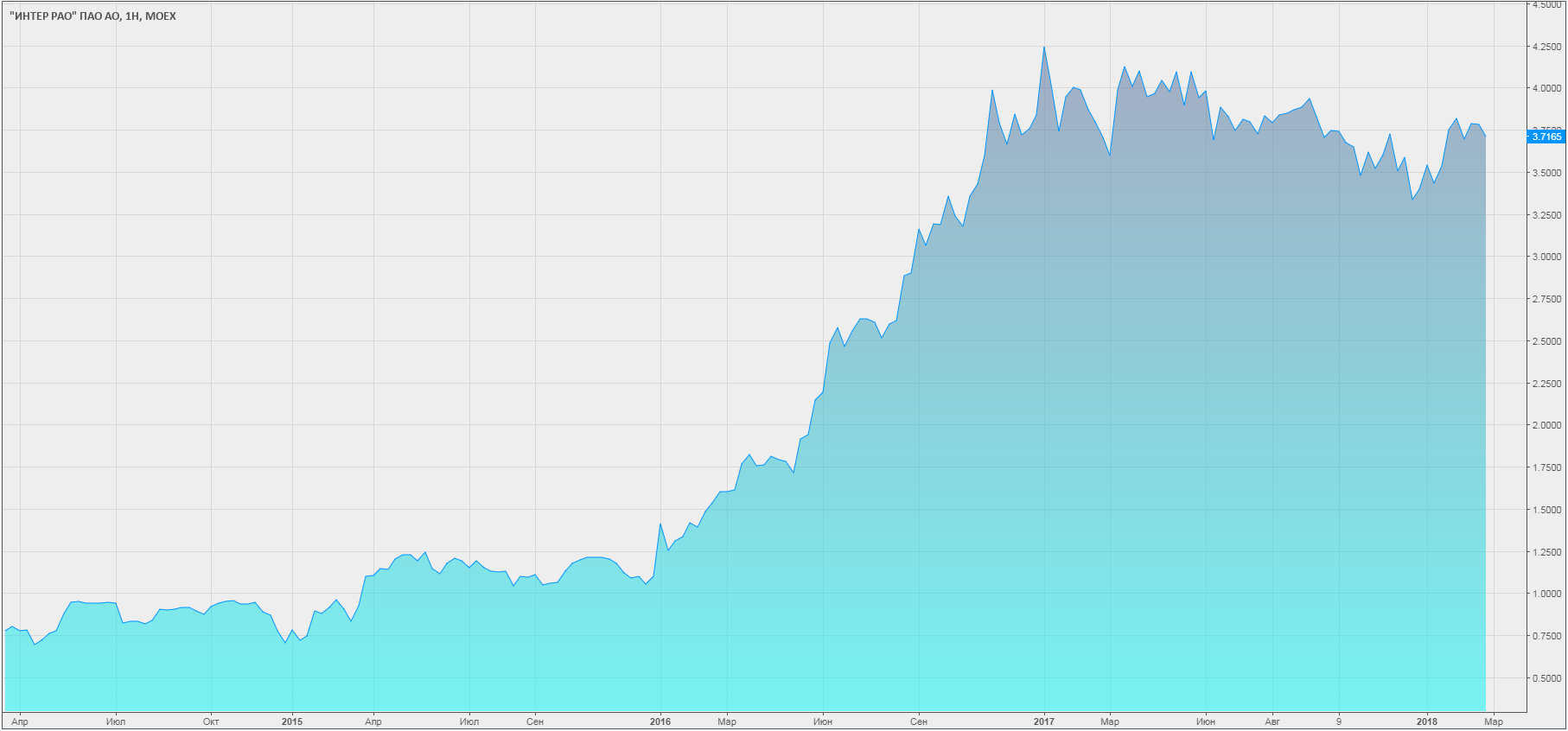

Бумага на некоторое время исчезла с радаров инвесторов, о ней мало говорят. После взлета последовавшего за продажей Иркутскэнерго, а также историей с Банком Пересвет, которая в целом нормально разрешилась, Интер Рао затухла в медленно сползающем вниз боковике, где мы собственно ее и обнаруживаем по сей день.

Денежные средства, полученные от Иркутскэнерго по-прежнему тухнут на балансе, более того, мы обнаруживаем следующий сущфакт от 21 февраля: компания расширяет лимит депозита в Сбербанке.

Клиент размещает денежные средства в Банке во вклад (депозит)/на свой банковский счёт (неснижаемый остаток), а Банк возвращает Клиенту денежные средства в обусловленные Соглашением сроки и уплачивает проценты в соответствии с Соглашением. Соглашение в редакции дополнительного соглашения № 1 является неотъемлемой частью договора банковского счета от 14.05.2001 № 40702840900020106051, от 14.05.2001 № 40702810600020106051, от 18.12.2001 № 40702978500020106051, заключенного между Банком и Клиентом, в части порядка и условий привлечения денежных средств в виде неснижаемого остатка на банковском счете. Сумма сделки должна составлять не менее 10 000 000 (десяти миллионов) рублей, 200 000 (двухсот тысяч) долларов США, 200 000 (двухсот тысяч) Евро, при этом сумма сделки не должна превышать 182 000 000 000 (сто восемьдесят два) миллиардов рублей или их эквивалента в долларах США или ЕВРО с учетом процентов по всем сделкам, заключенным в рамках Соглашения.

По состоянию на конец года Интер Рао имеет 142 млрд. наличности, которая не просто приводит к отрицательному чистому долгу, но и практически перекрывает совокупные обязательства компании. Как мы видим по расширению депозитного лимита, компания не торопится тратить эту сумму, долг не давит, дивиденды не повышаются, вложения… к слову о вложениях. Еще с прошлого года поднимается вопрос о калининградских сетях (именно на первом упоминании об этом деле я помнится вышел из ИнтерРао, зафиксировав все результаты), сейчас этот вопрос по-прежнему всплывает на заседаниях совета директоров (о чем мы опять же можем проследить по сущфактам). Вложения — наиболее реалистичный объект направления этих денежных средств, однако как мы знаем есть ряд примеров, где деньги просто висят на счетах, принося депозитную копеечку.

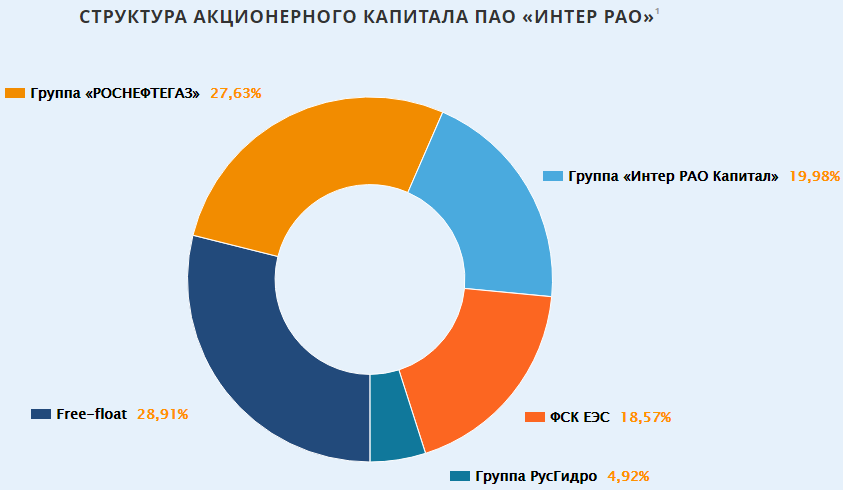

У меня нет Интер Рао сейчас, но есть ФСК и Русгидро, поэтому опять же я не мог пропустить этот отчет. Исходя из структуры Интер Рао лишь де-факто госкомпания. Аналогично Роснефти государство владеет компанией через Роснефтегаз, что делает необязательным распределение 50% МСФО, поэтому к сожалению или счастью, но Интер Рао в сериал «Дивиденды» не попадает. Текущая доходность составляет порядка 3,5%, уровень выплат «спасибо и на этом» к дивидендной истории относить не будем.

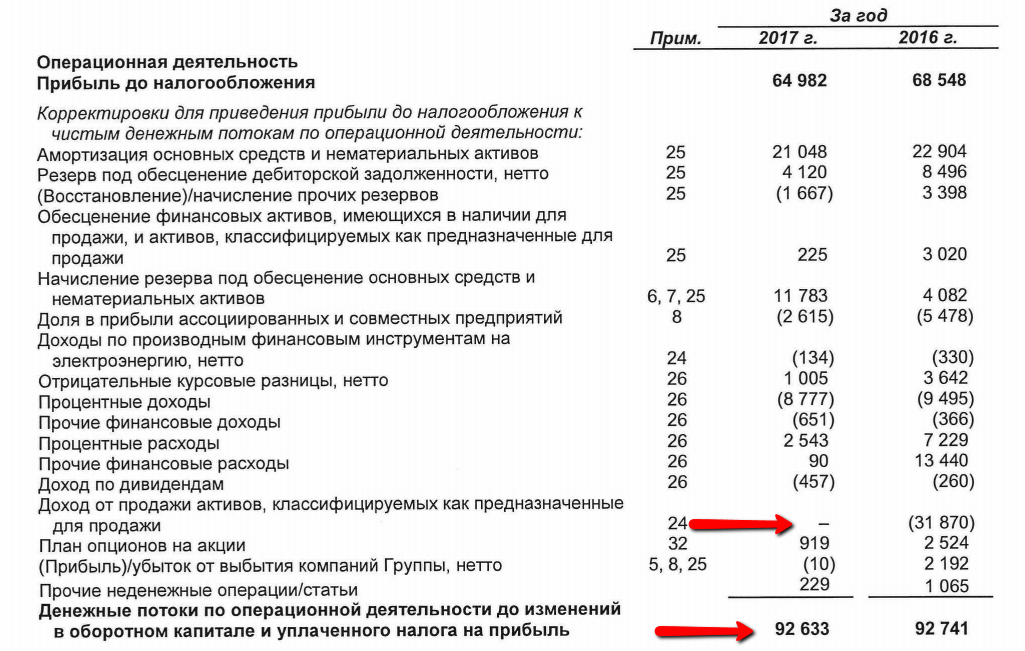

Заголовки заторопились сообщить нам о падении чистой прибыли, но в отчете о прибылях и убытках мы обращаем внимание на «Прочие операционные доходы», ссылающиеся на Примечание 24, там находим подтверждение, что это Иркутскэнерго и не обращаем внимание на изменение чистой прибыли. Этот показатель нам будет интересен только если когда-нибудь компания все же решится платить 50% ЧП МСФО.

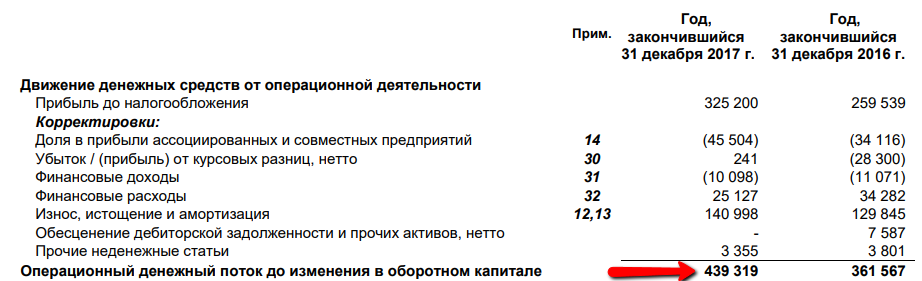

Традиционно я рассматриваю CFO до изменений в оборотном капитале, здесь, как мы видим, сумма продажи была скорректирована и общий поток не изменился. Можно считать, что в целом результат на уровне предыдущего года.

На стр. 25 презентации компании крупными буквами зафиксирована следующая информация:

РЕАЛИЗАЦИЯ МАСШТАБНОЙ ИНВЕСТИЦИОННОЙ ПРОГРАММЫ ГРУППЫ ПО СТРОИТЕЛЬСТВУ 26 ГЕНЕРИРУЮЩИХ ДПМ ОБЪЕКТОВ ЗАВЕРШЕНА НА 93 % И СОСТАВЛЯЕТ 5.7 ГВТ. ЗАВЕРШЕНИЕ СТРОИТЕЛЬСТВА ПОСЛЕДНЕГО ДПМ ОБЪЕКТА ОЖИДАЕТСЯ В НАЧАЛЕ 2018 ГОДА

Сейчас в целом интересный момент для Интер Рао, основные вложения закончатся, долга нет, в течение года скорее всего решится вопрос с калининградскими сетями. Даже если денежные средства перекочуют в основные средства, а чистый долг при этом повысится, он все равно попросту выйдет из глубокой отрицательной зоны в разумную, не более того.

Таким образом, единственный интересный сценарий в Интер Рао это раскрытие стоимостной идеи. Показатели стоимости у Интер Рао неприлично низкие

— P/E 7,29

— P/B 0,85, ROE 12,39%

— ND/CFO -1,6 EV/CFO 2,64

Несмотря на подобные оценки, я пока не тороплюсь возвращаться в Интер Рао, но начну присматриваться к ней в случае ухода ниже 3,5 руб., ближе к 3.00. Компания обладает отличной жизнеспособностью, но и тухнуть подобные денежные мешки могут подолгу.

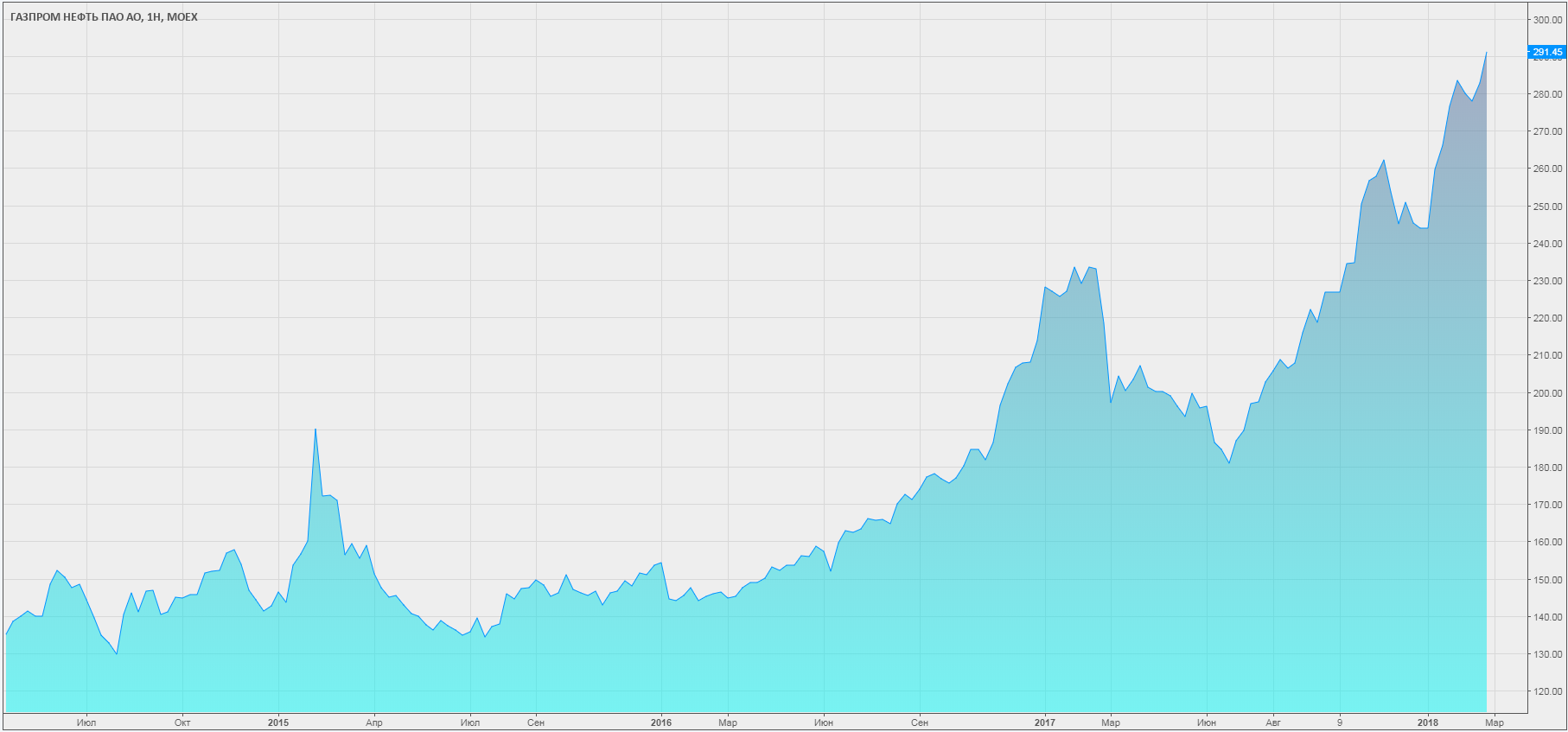

Перейдем к Газпром нефти, находящейся на исторических верхах. На момент выхода отчета цены были пониже, расчет для них, но не суть. Покупать подобные графики морально тяжело наверняка многим. По крайней мере мне, я уже писал об этом. Это какой-то трудноискоренимый теханалитический момент, с которым я пока что смирился несмотря на множество примеров. Мы уже видели дорогие по графику Ленэнерго или Сбербанк, которые потом удвоились. В целом это дискуссионный вопрос, на котором я сейчас останавливаться не хочу, просто отмечу, что какой бы ни была привлекательной компания по показателям сейчас, лично мне было бы тяжело купить. Также вероятно немаловажную роль играет, что я с Газпром нефтью работаю со 140 руб., она уже успела удвоиться. Разберемся, как подорожала компания за это время.

А вы кстати заметили, что большинство последних презентаций выходит на английском языке, а дни инвестора все чаще проводятся за территорией РФ? Отличный повод всем, кто откладывал раньше, подтянуть язык на почве инвестирования.

У Газпром нефти презентация, пресс-релиз и отчетность достаточно скупые на факты, я мало за что зацепился. Сейчас это активно растущая компания, которая имеет в том числе множество совместных предприятий.

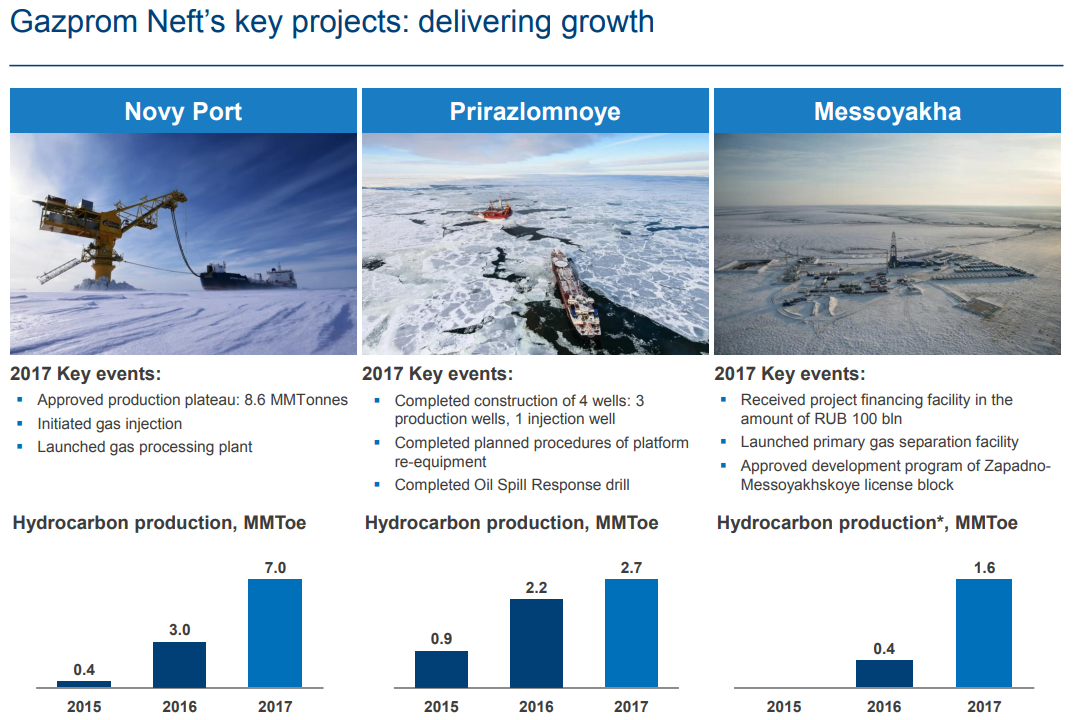

ОАО «НГК «Славнефть» и ее дочерние общества (Славнефть) занимаются разведкой, добычей и разработкой нефти и газа, а также производством нефтепродуктов. Контролем над Славнефтью в равных долях обладают Группа и ПАО «НК «Роснефть».

Инвестиции Группы в ООО «СеверЭнергия» (СеверЭнергия) осуществляются через ООО «Ямал Развитие» (Ямал Развитие, совместное предприятие, созданное Группой и ПАО «Новатэк»). СеверЭнергия через свое дочернее общество АО «Арктическая газовая компания» (Арктикгаз) занимается разработкой нефтегазоконденсатных месторождений – Самбургское, Уренгойское и Яро-Яхинское, а также нескольких других менее крупных нефтегазоконденсатных месторождений, расположенных в Ямало-Ненецком автономном округе

Российской Федерации.

АО «Мессояханефтегаз» (Мессояха) занимается разработкой Восточно-Мессояхского и Западно-Мессояхского нефтегазоконденсатных месторождений. Контролем над Мессояхой в равных долях обладают Группа и ПАО «НК «Роснефть». В течение 2017 года Группа внесла вклад в уставный капитал компании в размере 7,6 млрд. руб.

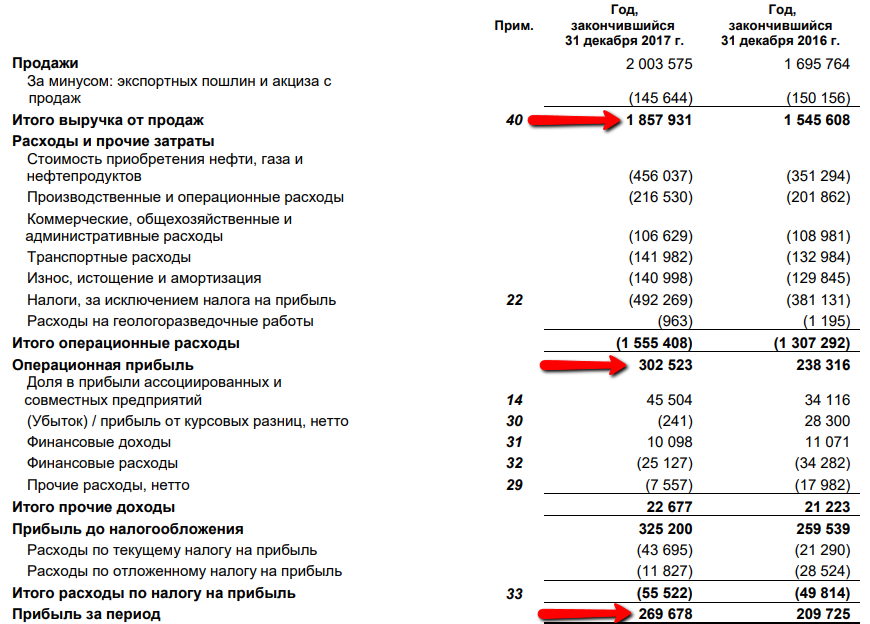

У Газпром нефти растет все, что нужно: выручка, операционная прибыль, чистая прибыль, операционный поток. Чистый долг стабилен и с таким чистым потоком (не привожу на скрине полностью ДДС) не вызывает беспокойств.

Как я отметил, в отчетности и презентации очень мало комментариев, но зато из в избытке в интервью с CFO Газпром Нефти Алексеем Янкевичем, приведу наиболее интересные, на мой взгляд фрагменты беседы.

— Получается, сейчас основной центр прибыли «Газпром нефти» — это добыча. Такое положение вещей устраивает менеджмент?

— Все сегменты бизнеса «Газпром нефти» на данный момент прибыльные. Просто так временно сложилось, что пока большая часть дохода приходится на добычу — около 70% EBITDA. Это произошло по нескольким причинам. Основная — в том, что мы долгое время активно развивали новые проекты в добыче, сейчас ввели их в эксплуатацию, что позволило быстро нарастить масштаб прибыльности именно в этом сегменте.

Но теперь «Газпром нефти» предстоят не менее серьезные изменения в переработке. Будет поэтапно завершаться модернизация заводов, повысится их эффективность, в результате переработка, как мы ожидаем, в будущем станет новым драйвером роста финансовых результатов.

— В будущем — это когда?

— Программа модернизации НПЗ рассчитана до 2023-2025 годов. Ее первый этап завершен, второй этап — в активной фазе. Эффекты мы видим уже сейчас, и они будут усиливаться от года к году: в 2019 году, еще больше в 2020 году — прибыльность заводов будет расти с вводом очередных новых перерабатывающих мощностей.

В итоге уже через 3-5 лет, как мы рассчитываем, вклад в прибыль от добычи и от переработки будет примерно 50 на 50. Ну, или 60 на 40 — как, в принципе, складывается бизнес у многих крупных ВИНК. У нас нет стремления к какому-то идеальному соотношению. Мы должны, прежде всего, быть эффективны и сбалансированы с точки зрения состояния рынка.

— В 2018 году «Газпром нефти» предстоят значительные выплаты в рамках обслуживания долга. Планируются ли досрочные погашения? И каков объем программы заимствований на 2018 год?

— В текущем году денежные погашения компании ожидаются на уровне порядка $2,5 млрд. В принципе в рамках этих планов мы чувствуем себя достаточно комфортно. У нас есть предварительные соглашения с банками на бОльшую часть этой суммы. Но мы все равно смотрим альтернативы (рефинансированию в банках — ИФ), поскольку у компании хорошая репутация на рынке облигаций, инвесторы нас ценят. В прошлом году мы разместили порядка 70 млрд рублей в локальных облигациях, будем надеяться, что и в дальнейшем останемся активным заемщиком на этом рынке.

По поводу досрочных погашений. Возможно, мы это сделаем, если увидим хорошее состояние рынка, как это было в прошлом году, когда компания больше 200 млрд рублей перекредитовала на более выгодных условиях. Мы видели, что ставки снижаются, не хотели упускать возможность. Не знаю, насколько динамичным будет финансовый рынок в 2018 году, наверное, можно ожидать, что снижение ставок замедлится, тогда и мы, вероятно, несколько снизим свою активность.

Объем заимствований в 2018 году ожидается примерно на уровне погашений. Скорее всего, наш кредитный портфель не изменится, мы его не будем наращивать. Наш общий долг компании не увеличивается уже два года.

— Насколько комфортным компания считает текущий уровень долга?

Если «Газпром нефть» взять как отдельную компанию, то у нас есть возможности для увеличения кредитного портфеля. Но мы являемся частью группы «Газпром» (MOEX: GAZP), который демонстрирует более консервативную политику и не хотел бы, чтобы наш долг увеличивался. Мы следуем этим пожеланиям акционера.

Точно нет смысла сокращать кредитный портфель «Газпром нефти» при низких соотношениях долга к EBITDA и при текущей устойчивости компании. Но и наращивать его тоже мы не видим необходимости — свободный денежный поток НК положительный, нам хватает собственных средств, чтобы финансировать инвестпрограмму.

— Перед госкомпаниями стоит задача перехода на выплату дивидендов в 50% от чистой прибыли. Если представить, что «Газпром» переходит на такой размер выплат, то готова ли и «Газпром нефть» перейти следом? Как это может отразиться на бизнесе нефтяной компании?

— Как я уже сказал, у нас положительный свободный денежный поток, и он растет, также у нас очень комфортная долговая нагрузка, поэтому в принципе финансовые ресурсы у «Газпром нефти» есть.

Другое дело, что дивидендная политика — это вопрос сбалансированности. Для инвестора самое важное, чтобы он имел достойный доход, который складывается из размера дивидендов и роста стоимости акций. В 2017 году по такому показателю, как совокупный доход акционеров, «Газпром нефть» на втором или даже на первом месте в отрасли. То есть наша дивидендная доходность на таком хорошем уровне, что резко увеличивать ее, наверно, не самое оптимальное решение. Лучше к этому идти постепенно.

«Газпром нефть» увеличивает дивиденды, они растут в расчете на акцию — по этому показателю уже по итогам 2017 года ожидаем рост более чем на 30% по сравнению с 2016 годом — хотя и 2016 год был рекордным. Мы надеемся, что наши акционеры нами довольны. Но если будет принято волевое решение о выплате дивидендов в 50% от прибыли, найдем и такую возможность. Не думаю, что подобное решение существенно отразится на бизнесе «Газпром нефти», что-то в освоении активов скорректируем, где-то план заимствований доработаем.

— Какие задачи ставит перед вами «Газпром»?

— Для акционеров «Газпром нефть» еще долго будет оставаться растущей компанией не только в добыче. У нас есть потенциал и для роста акций, и для финансовых показателей. Сегодня EBITDA «Газпром нефти» 500 млрд рублей, на триллион пока замахиваться не будем, но диапазон между 500 млрд и 1 трлн рублей выдержим уверенно. И «Газпром», безусловно, ждет от нас дальнейшего роста ключевых показателей и сохранения лидирующих позиций в отрасли по эффективности и доходности для акционеров, возврату на вложенный капитал.

Все основные векторы раскрываются гораздо лучше, чем в презентации, спасибо Интерфаксу за интервью.

Газпром нефть остается дешевой по стоимости компанией, при этом она наращивает дивиденды и растет. По факту с момента моей покупки по 140 котировка удвоилась, а стоимость компании — не изменилась, очень впечатляет.

— P/E 5,37 P/B 0,82

— EV/CFO 4,46 ND/CFO 1,37

Некоторые переживают, что низкий фрифлоат и наличие у Газпрома достаточной доли для принудительного выкупа создают дополнительный риск. Действительно, когда компания работает очень эффективно, подобное встречается и нельзя сказать, что этот риск полностью отсутствует. Более того, средняя за 6 месяцев будет значительно ниже, ведь котировка уже неплохо подросла. Однако, на мой взгляд, у Газпрома пока такая инвестпрограмма, что он скорее сначала будет работать со своим долгом и дивидендами прежде чем что-то дополнительно выкупать.

Газпром нефть остается одним из моих фаворитов в секторе и в случае падения нефти/рынка я буду присматривать за ней обязательно, чтобы нарастить долю. По текущим ценам каждый должен определить самостоятельно, насколько ему интересно покупать компанию.

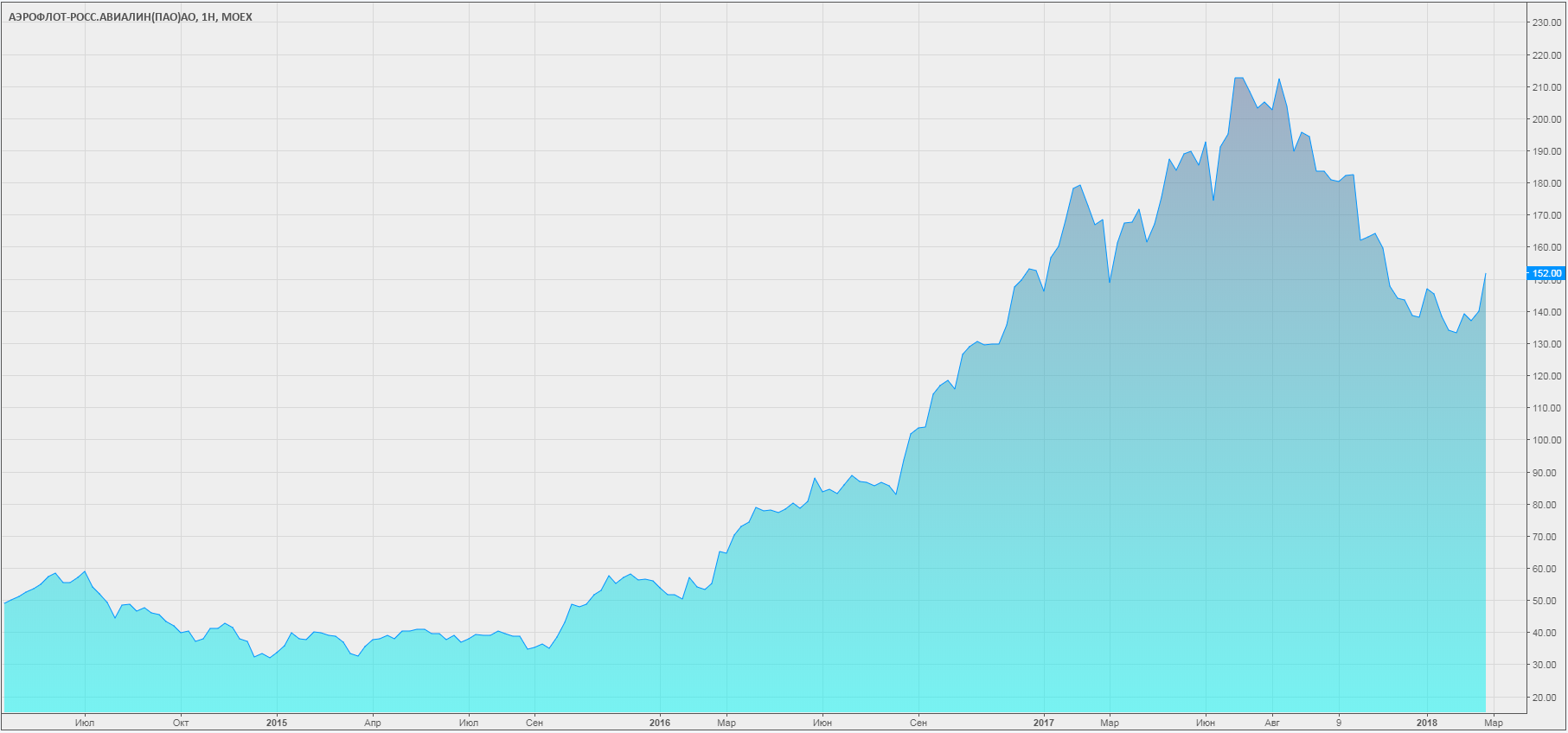

Самый шипасный подснежник на сегодня — Аэрофлот. Если для первой рассмотренной компании были сомнения в отсутствии драйверов, раскрывающих стоимость, во втором случае нас мог засмущать график и другие мелочи, то в случае Аэрофлота есть вполне обоснованные два лагеря, кидающих друг в друга весенне подтаявшими снежками аргументов.

С Аэрофлотом я пока очень осторожен, пользуясь значительной коррекцией, я взял минимальный объем для старта, чтобы постепенно его увеличивать (планировал от 120), но текущая волатильность пока спутала все карты.

Стоимостной анализ Аэрофлота вызывает достаточно двоякие чувства. Действительно, нам не с чем сравнивать компанию, нет других активно торгующихся (не берем в расчет Уральские авиалинии на борде) перевозчиков, в итоге весь сравнительный анализ сводится к простому вопросу:

Вы будете инвестировать в Аэрофлот? Да/Нет

Все что нам остается, это сравнивать стоимостные оценки с рынком в целом (что не совсем корректно) и сравнивать компанию саму с собой, плюс ориентироваться на будущее. Мне нравится, когда по отчетности можно оценить текущую жизнеспособность компании, а по презентации посмотреть основные векторы развития, которые она ставит на долгосрочную перспективу.

У компании очень забавный пресс-релиз: везде, где есть рост показателей, компания обязательно пишет «увеличился» или «увеличилась»; там, где нет роста показателей, просто пишется значение показателя.

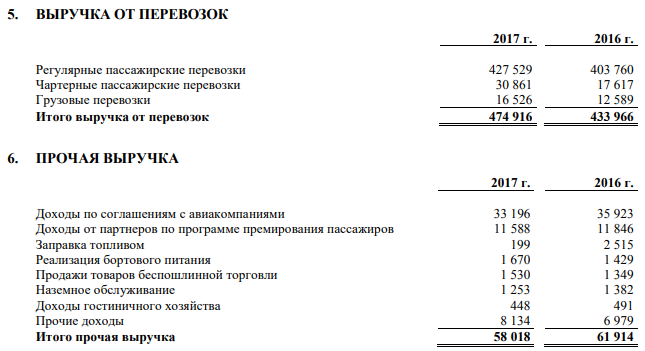

Прежде всего компания гордится увеличением пассажиропотока и выручки. Но как мы знаем, у Аэрофлота не все то выручка, что собственные перевозки. Это первый камень преткновения, который порождает дискуссии.

Лично мое мнение следующее. Не вижу смысла инвестировать в госкомпанию (которая априори будет менее эффективной по сравнению с частной), если она не пользуется своим положением. Иначе в чем смысл?

Например, в презентации Интер Рао (которую я рассматривал чуть раньше) мы можем встретить следующее:

Начиная с 1 января 2016 года Группа «Интер РАО» закупает природный газ преимущественно у стратегического поставщика – Группы компаний «НК «Роснефть» — с дисконтом к регулируемой цене для промышленных потребителей.

РусГидро сейчас выбивает 300 млрд. руб. на развитие Дальнего Востока. Предположим, им выделяют аналогичную сумму субсидий. Мы будем плеваться, говоря «проклятые читеры» или скажем «ну это же госкомпания». Здесь достаточно большое пространство для личных выводов и они конечно же будут полярными у разных людей.

Возвращаясь к Аэрофлоту. Тезисно мы видим увеличение выручки и снижение чистого долга, по всем остальным фронтам все печально: операционная прибыль и поток значительно сократились.

На ближайшую перспективу Аэрофлот рассматривает следующие ключевые моменты

— увеличение количества перелетов, рост числа направлений

— развитие Победы

— инфраструктурные изменения в Шереметьево, которые позволят удвоить пассажиропоток (однако в Шереметьево обслуживается только Аэрофлот, Россия и Победа — Внуково)

— оптимистично смотрят на ЧМ по футболу

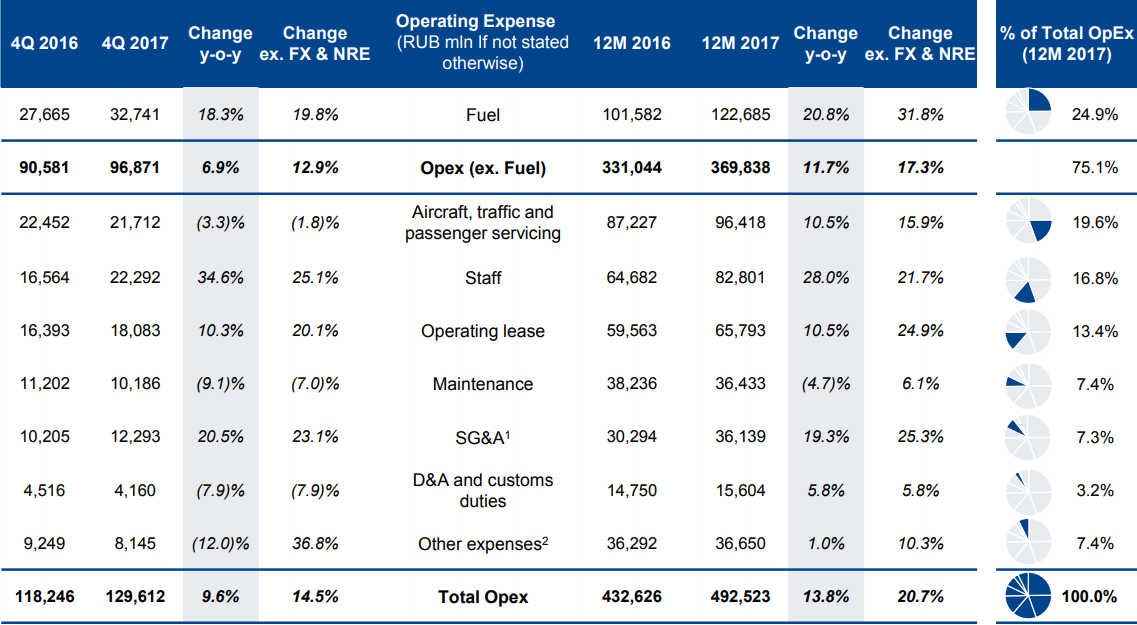

Основной проблемой в ушедшем году были расходы, поэтому об этом стоит поговорить отдельно. Первый важный момент мы встречаем на стр. 22 презентации, где Аэрофлот показывает план по увеличению самолетов в использовании с 331 до 409 к 2022. Ориентир по количеству на ближайшие годы не раскрывается, но судя по плану количество должно прирастать ежегодно.

Интересный слайд с издержками. Издержки хорошо структурированы и можно было бы задаться вопросом, может ли Аэрофлот на что-то из этого повлиять

— прогнозирование цен на топливо неблагодарное занятие, тут уж как получится

— экономия на персонале отпадает, процесс пока что обратный

— операционный лизинг маловероятно, ведь количество судов в использовании планируется увеличивать

Остается обслуживание воздушных судов, траффика и пассажиров. Удастся ли Аэрофлоту убрать одну оливку, как в известном кейсе одной аэрокомпании или придумать что-то иное, мы проследим в дальнейшем, но по факту не так уж много открывается направлений для реального сокращения издержек.

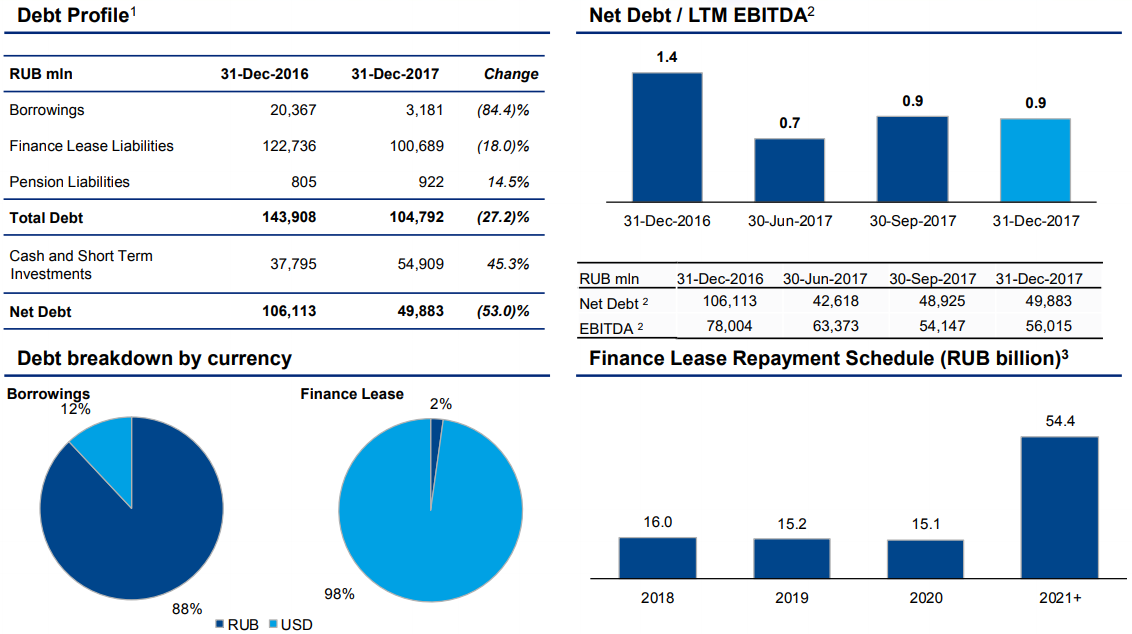

Основной долг компании долларовый, уровень долга — комфортный и ускоренного погашения в целом не требуется и не предвидится ближайшие 3 года.

Я расчитываю, что Аэрофлот поучаствует в сериале «Дивиденды» очень скучным протагонистом. Надеюсь, что компания выплатит не менее 50% ЧП МСФО и нам достанется не хуже 10,30 руб. на акцию.

Наращивать пакет пока не планирую, только в случае дальнейшего падения, пока комфортно держать столько, сколько есть.

В завершение хочу пару слов сказать про Московскую биржу, которая также отчитывалась на текущей неделе.

Глубоко разбирать отчет не требуется, все предыдущие векторы сохраняются: компания продолжает терять на ставках. Нет, речь не про Азино три топора. Уменьшение дохода идет вместе со снижением ключевой ставки.

План по Московской бирже у меня достаточно простой. Рано или поздно процесс снижения ставок приостановится, большинство ОФЗ ПД неприятно уйдут выше номинала и встанет вопрос о добавлении ОФЗ ПК. Именно вместе с этим процессом я планирую вспомнить в том числе про акции Московской биржи. Где-то на этом этапе они тоже прекратят терять на банковских процентах, как это происходит сейчас и происходило последние годы. Я оценю будет ли компания интересна по той цене, где она будет находиться и приму отдельное решение. Стало быть — несколько позже.

Всем имеющим на руках акции Московской биржи пока что лишь могу сообщить дивиденды: рекомендованный размер итоговых дивидендов составляет 7,96 руб. с учетом промежуточных 2,49, выплаченных в прошлом году. Итого 5,47 руб. к выплате.

На этом все, желаю всем успешной торговли и самостоятельных взвешенных решений!