Клевцов Антон

Клевцов Антон Макро

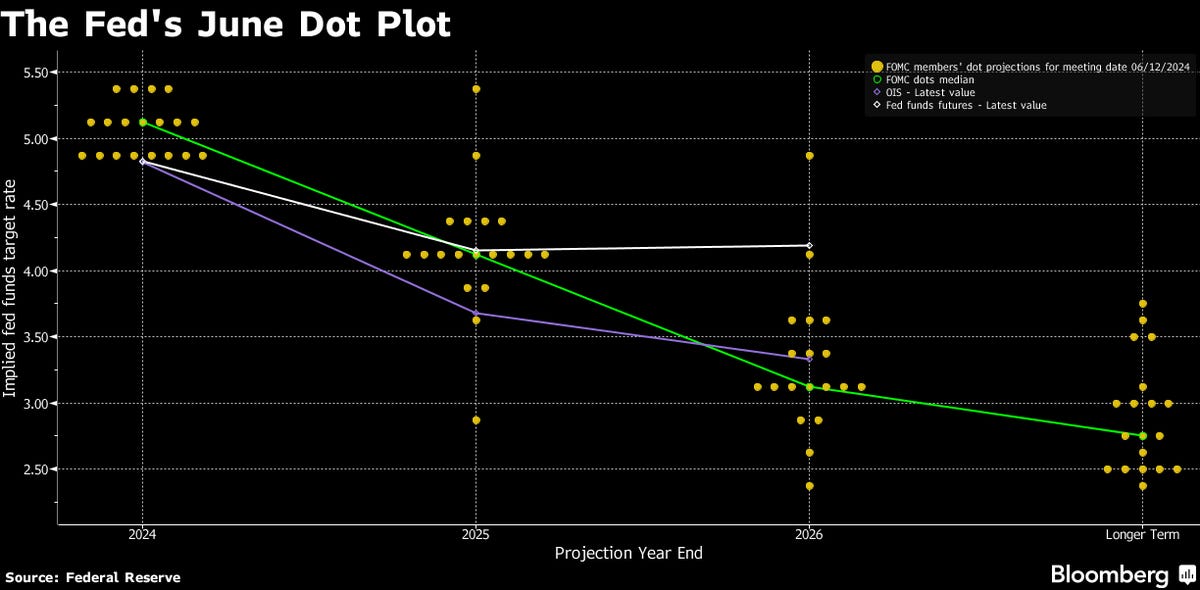

Точечная диаграмма прогнозов FOMC показывает, что средний чиновник ожидает снижения ставки на четверть пункта в 2024 году, но медианный прогноз на 2025 год повышается до 4,1% с 3,9%.

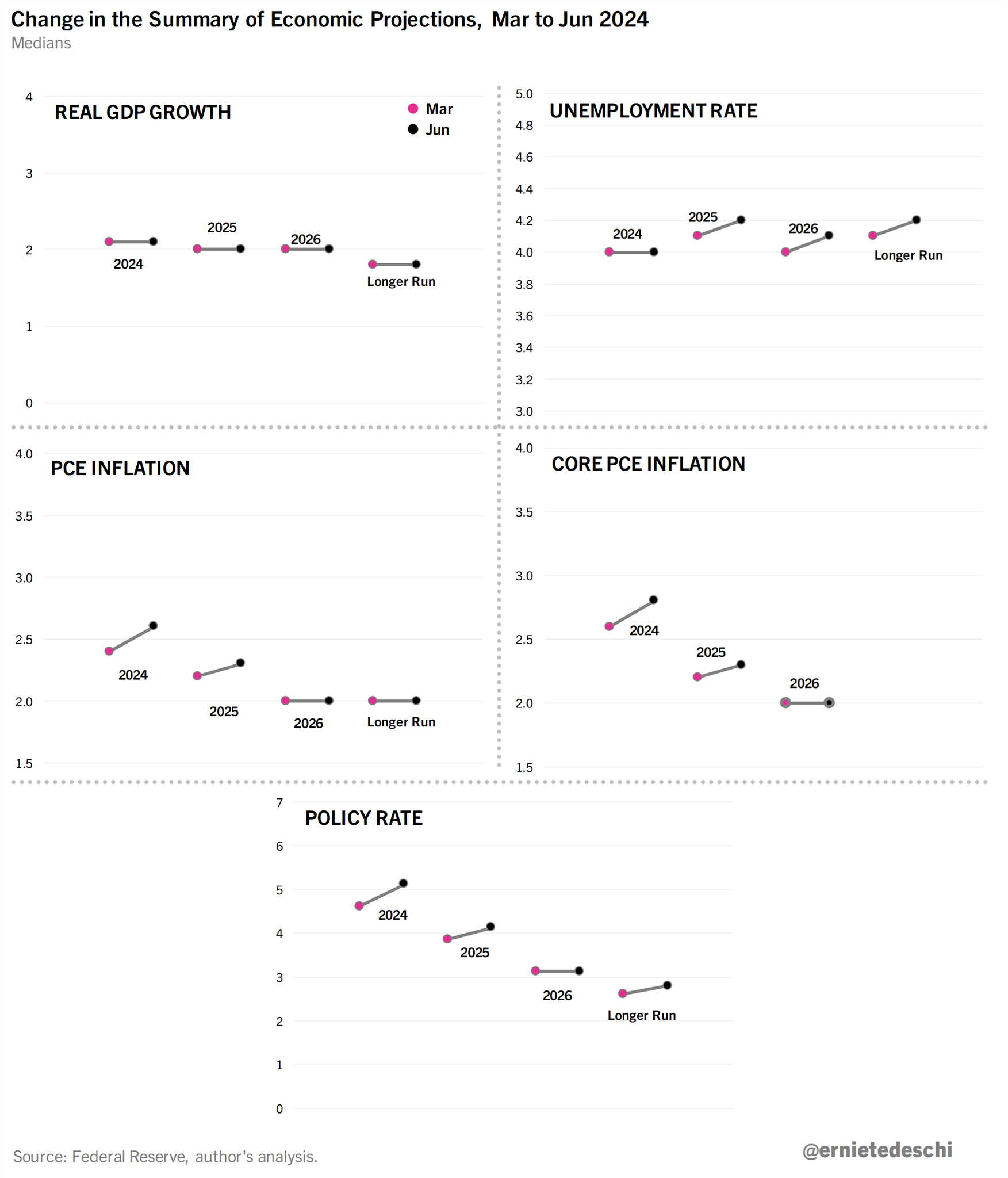

Ниже также представлены более широкие изменения в сводке экономических прогнозов FOMC в период с марта по июнь:

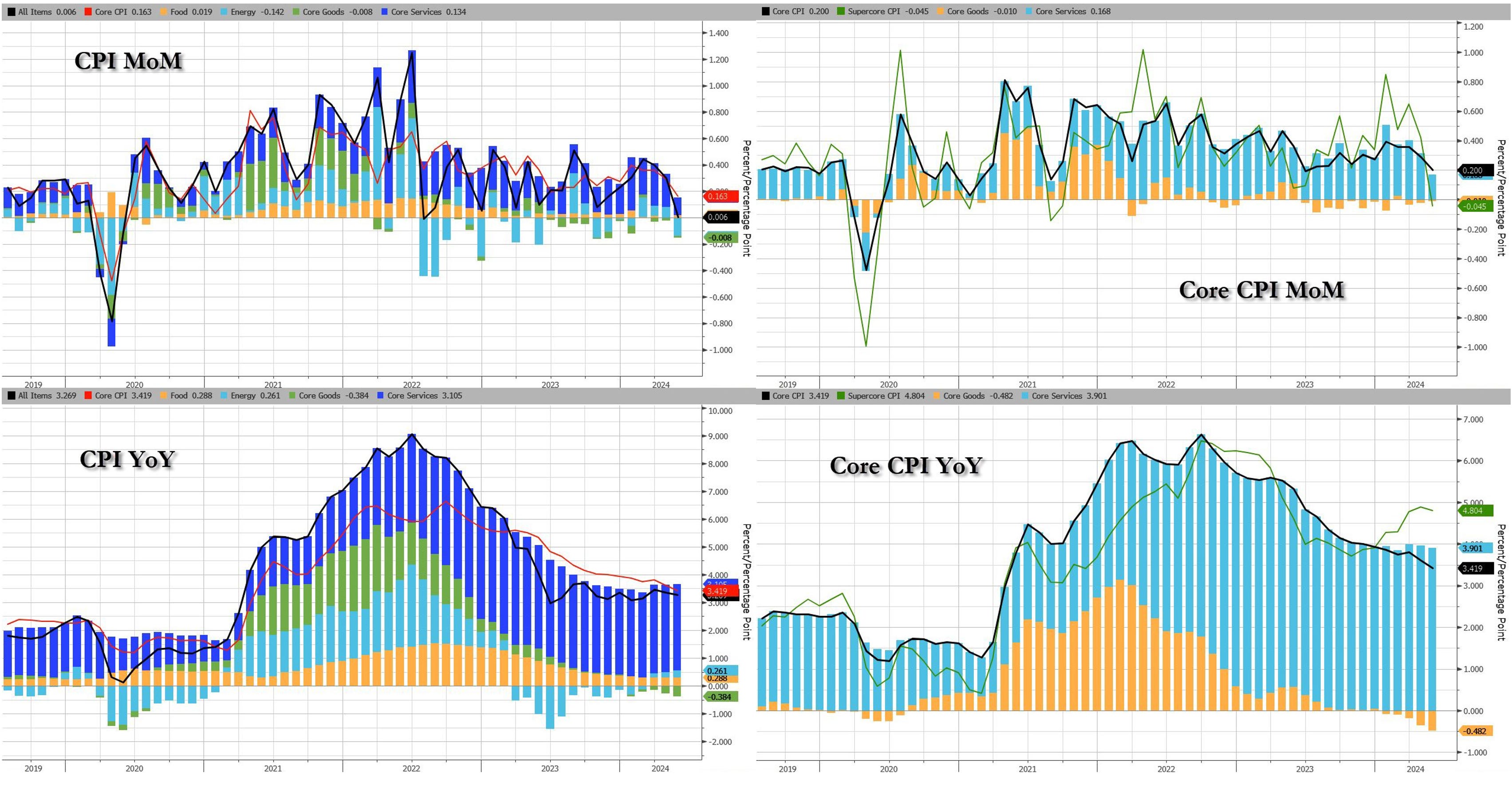

Основной и базовый ИПЦ в мае оказались ниже ожиданий. Первый показатель не изменился за месяц впервые за почти 2 года (консенсус +0,1%), а второй оказался на 7-месячном минимуме +0,2% (консенсус +0,3%). В годовом исчислении основной и базовый показатели снизились сильнее, чем ожидалось, до 3- и 36-месячных минимумов (+3,3% и +3,4%), соответственно.

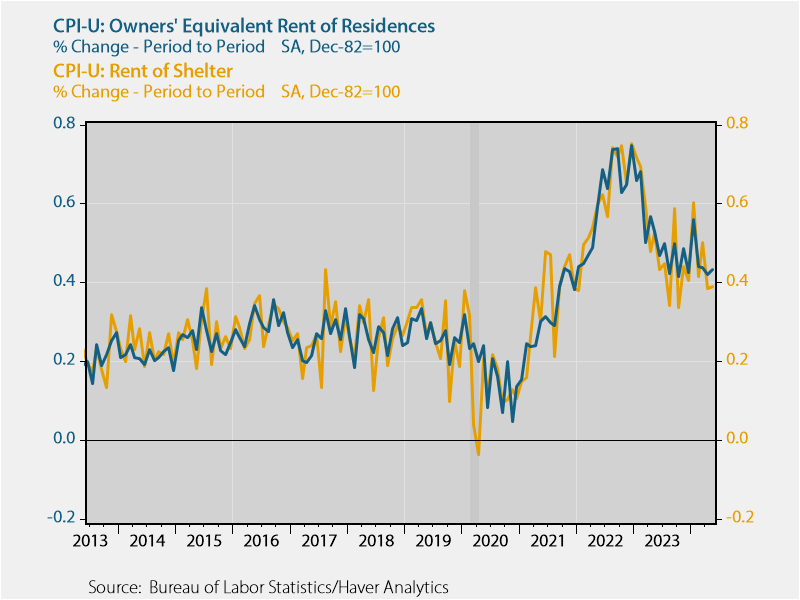

Самым большим недостатком этого отчета является то, что мы не получили никаких изменений в жилищной инфляции. Инфляция аренды первичного жилья в мае была почти такой же, как и в апреле:

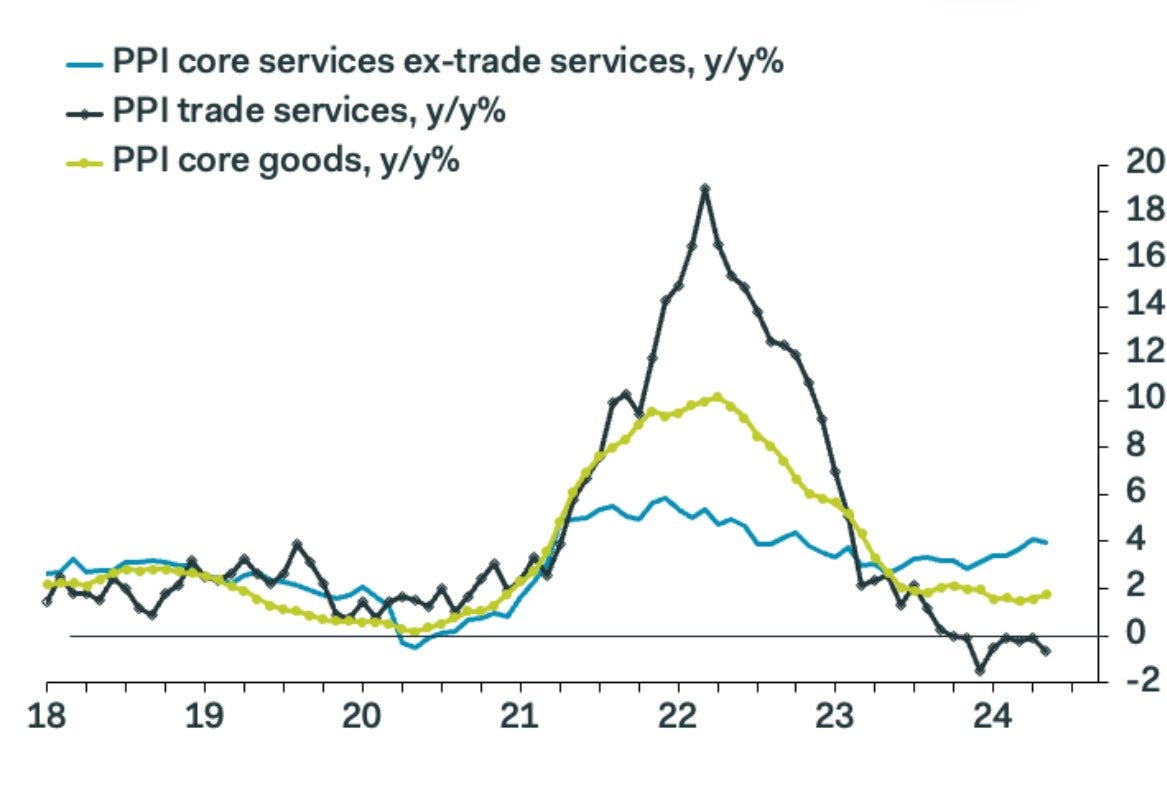

Майские данные по индексу цен производителей (инфляция PPI) снизились до -0,2% м/м (консенсус +0,1%, +0,5% ранее). Так как PPI считается опережающим CPI индикатором, это придаёт уверенности в том, что дезинфляция возвращается:

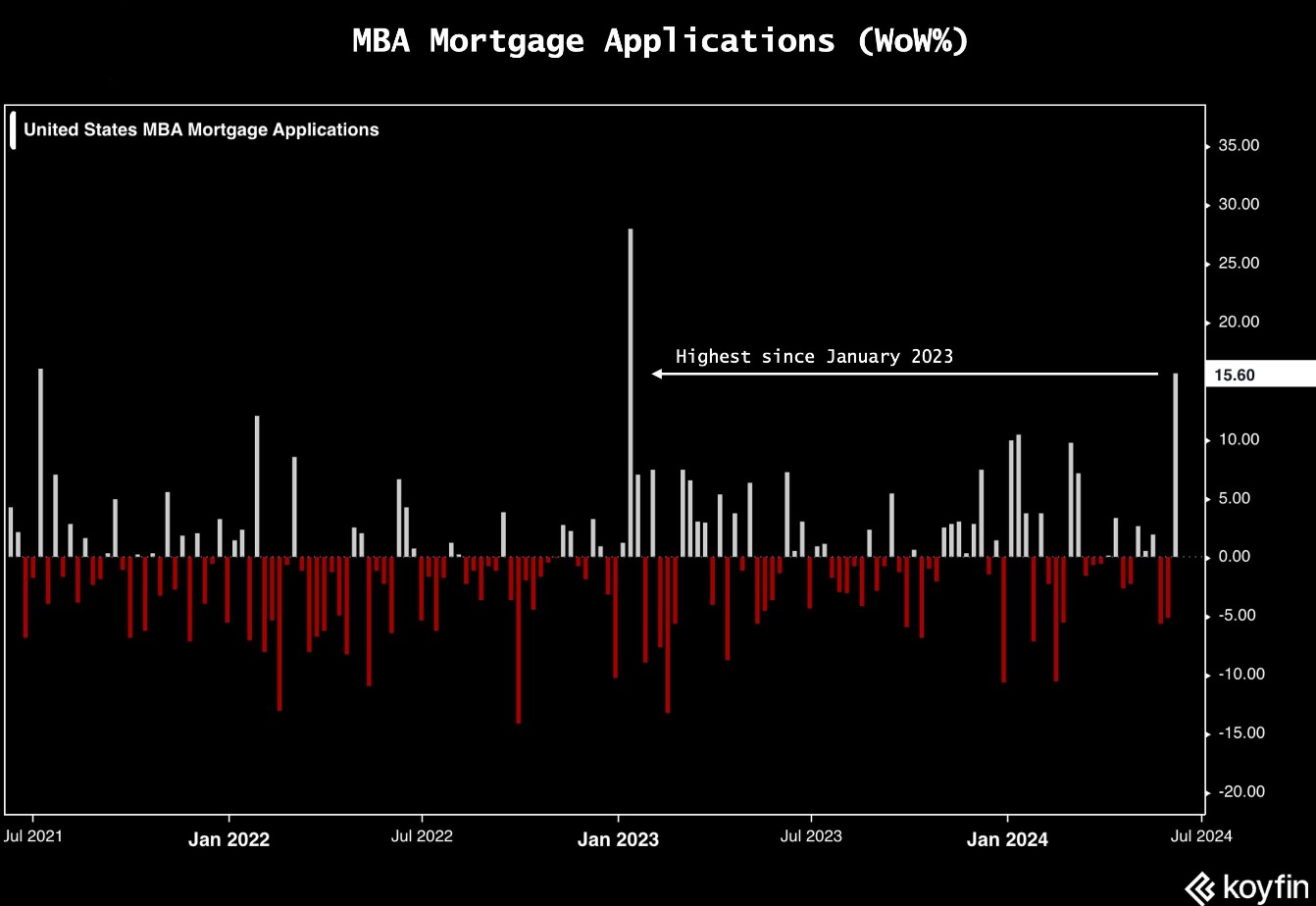

Рынок жилья

Снижение ставок по ипотечным кредитам на 5 б.п. (до 7,02%) привело к росту числа заявок на ипотеку на +15,6% за неделю, завершившуюся 7 июня, что стало самым большим ростом с января 2023 года:

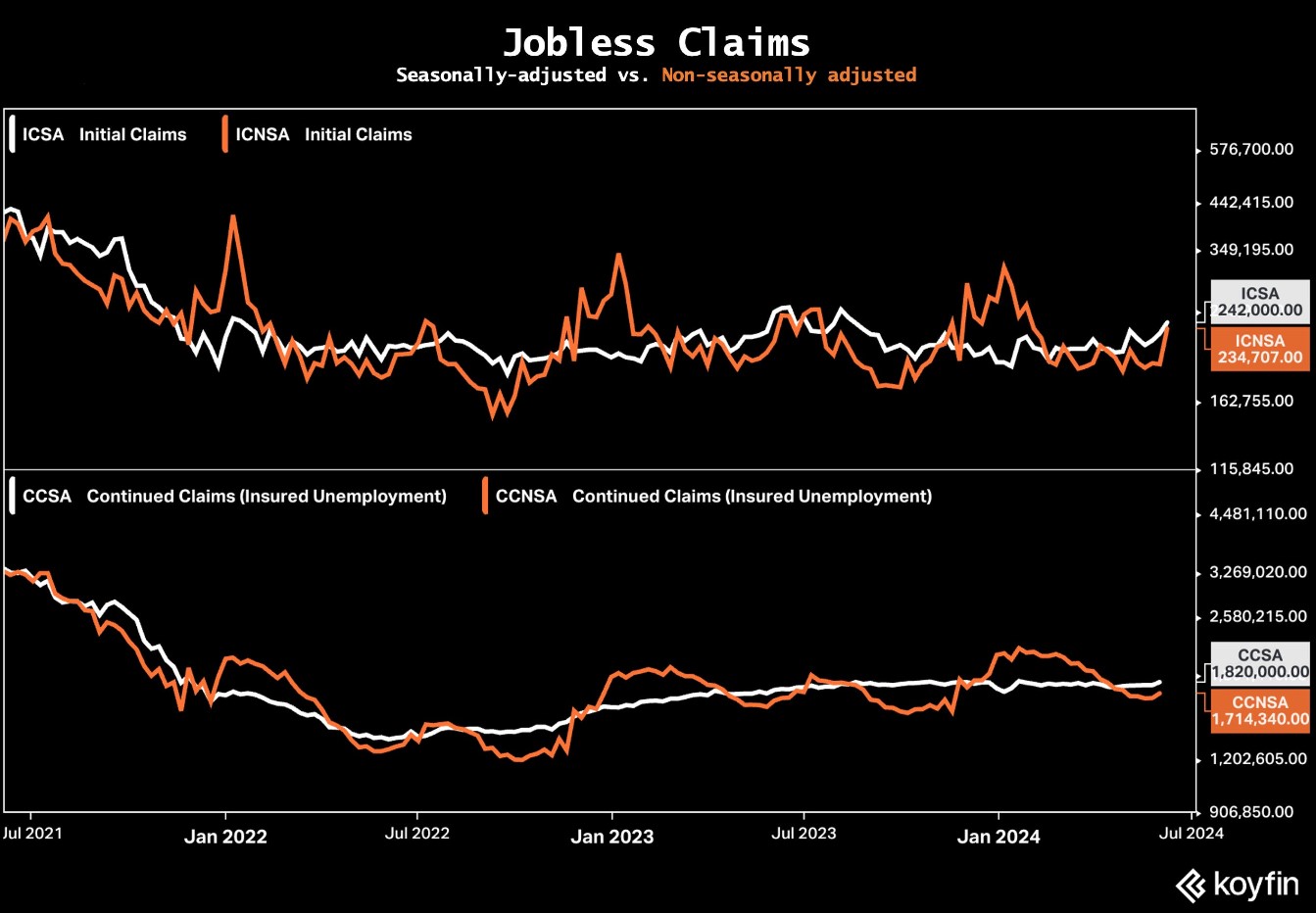

Рынок труда

Как первоначальные, так и продолжающиеся заявки на пособие по безработице подскочили больше, чем ожидалось, достигнув 10- и 5-месячных максимумов, соответственно. С другой стороны, количество заявок без сезонной корректировки остается на низком уровне:

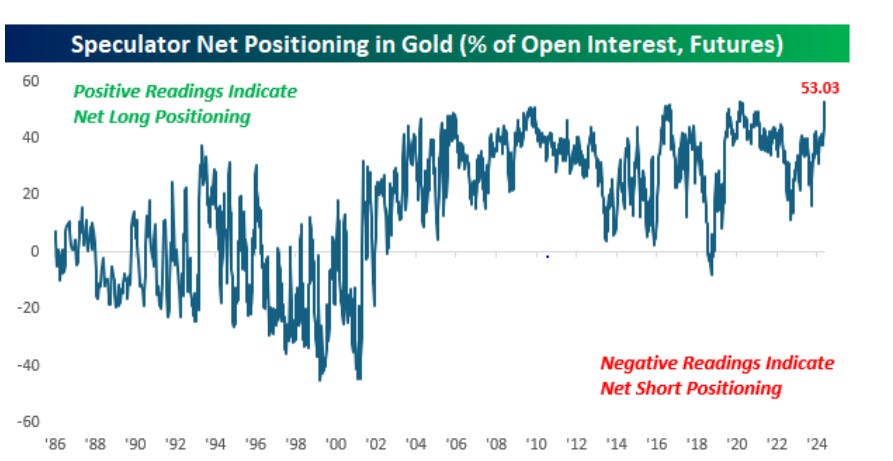

Что делают другие?

Чистые длинные позиции по фьючерсам на золото находятся на самом высоком уровне с 1986 года:

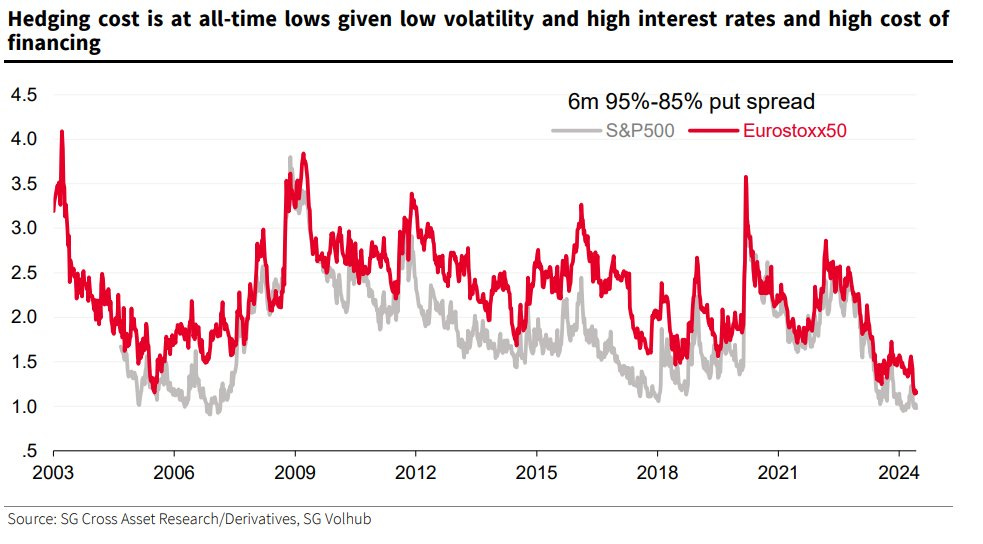

Хеджирование акций с помощью рынка опционов не было таким дешевым с 2006 года:

Институциональные инвесторы

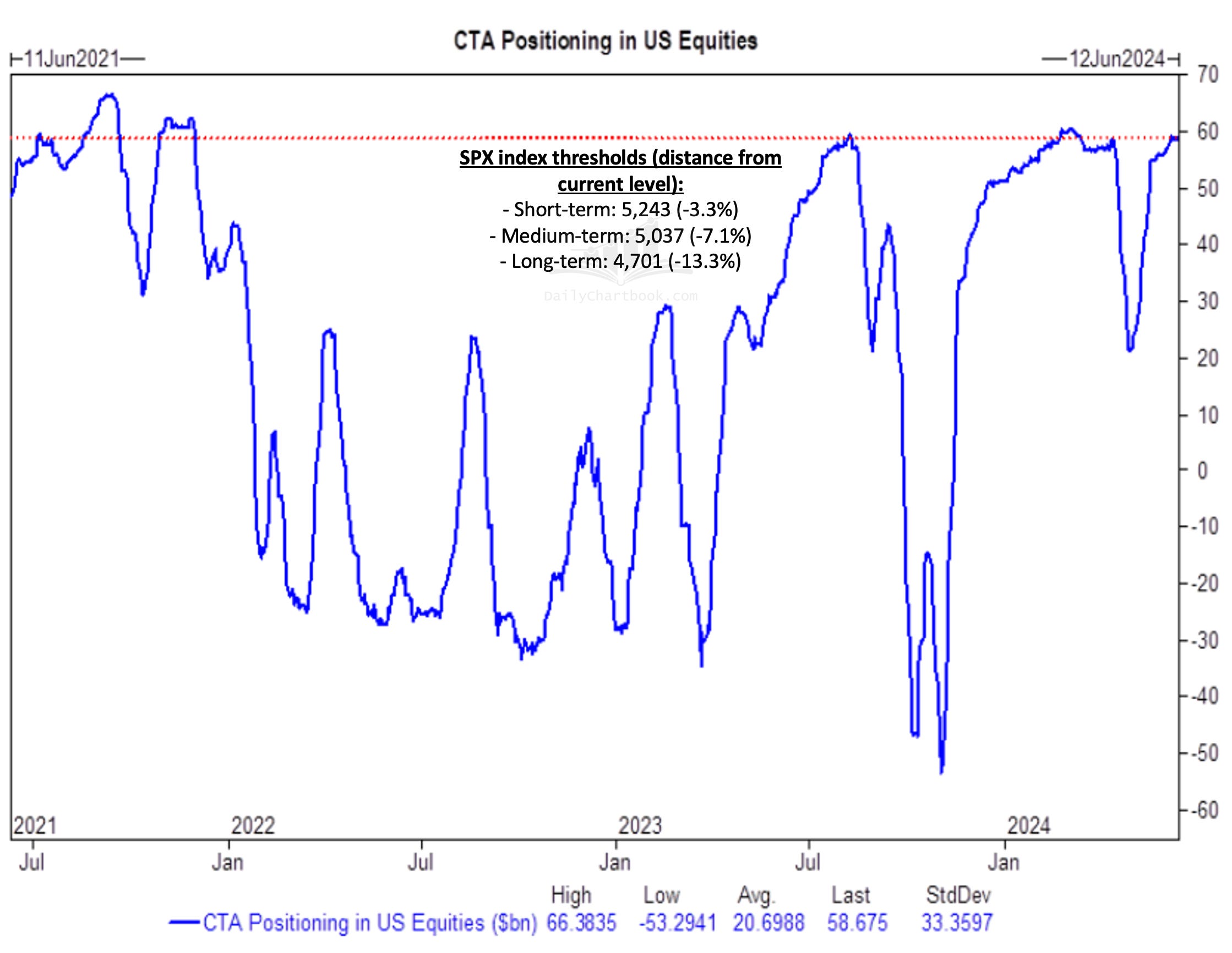

По мнению аналитиков Goldman Sachs, при экстремальном уровне позиционирования в акции США, CTA станут продавцами в ближайшем будущем:

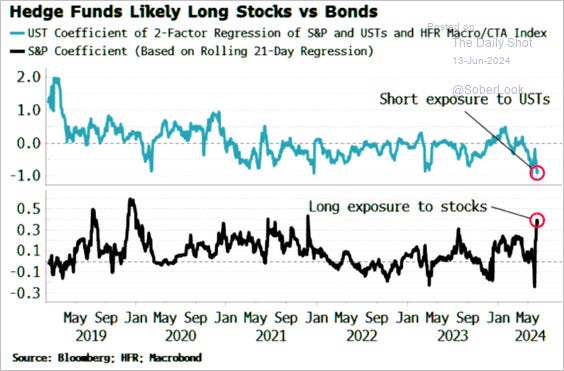

Аналитики Bloomberg сообщают, что регрессионный анализ показывает, что макро хедж-фонды имеют длинные позиции по акциям против облигаций:

Индексы

Хотя акции технологического сектора в целом демонстрируют отличные показатели, в разбивке на подсектора тенденция явно отличается, т.к. положительную доходность с начала года обеспечил только подсектор полупроводников:

Разрыв между доходностью акций-победителей и акций-проигравших сегодня значительнее, чем когда-либо в прошлом:

Несмотря на неоднократное достижение рекордных максимумов Nasdaq, существует постоянная ошибка. В большинстве этих дней больше акций находятся на 52-недельных минимумах, чем на максимумах. Это происходит 9 из 10 дней. За последние ~40 лет было только одно подобное скопление: конец октября - начало ноября 2007 года:

Многие известные инвесторы говорят, что рынки сломаны, а стоимостное инвестирование мертво. Это не так. Популярные индексы S&P и Russell Value из-за несовершенства методов их построения не работают, в то время как чистые факторы стоимостного инвестирования (например, P/E, FCF Yield) демонстрируют отличные результаты:

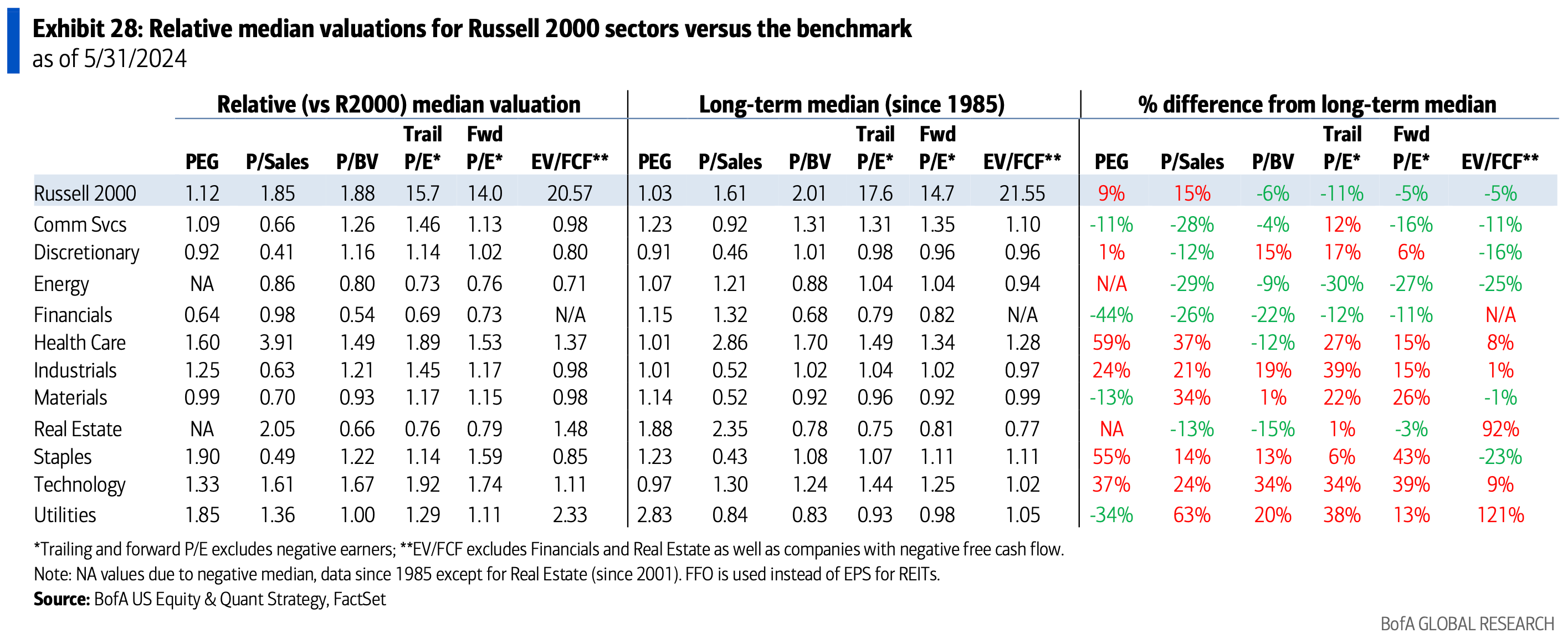

Вот относительная медианная оценка секторов Russell 2000 по сравнению с самим индексом:

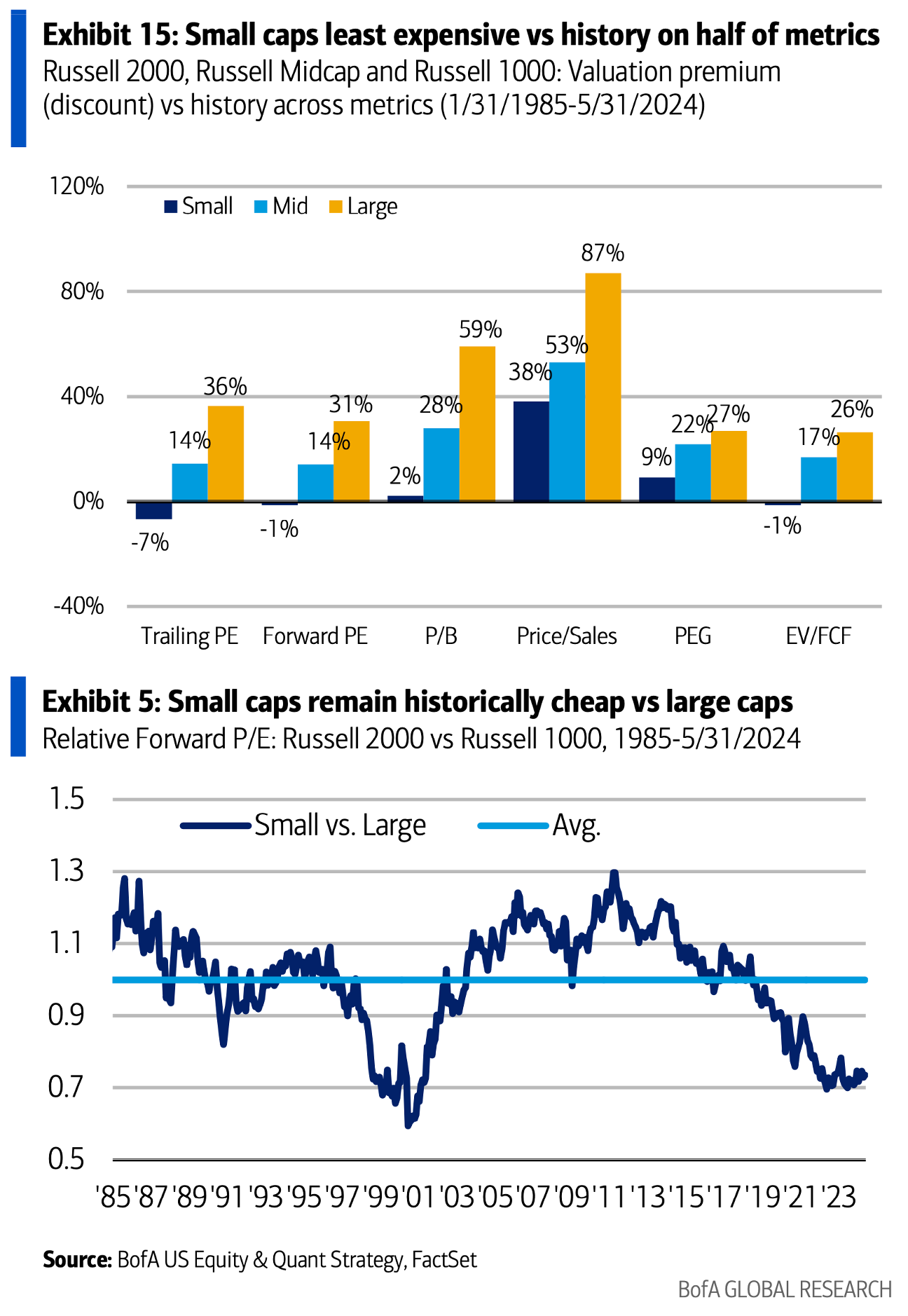

Малые акции остаются единственным размерным сегментом, который не является исторически дорогим (P/E чуть ниже долгосрочного среднего значения 15,2x), а относительный P/E акций малой капитализации по отношению к крупным, равный 0,74x, остается значительно ниже долгосрочного среднего значения 1,0x.

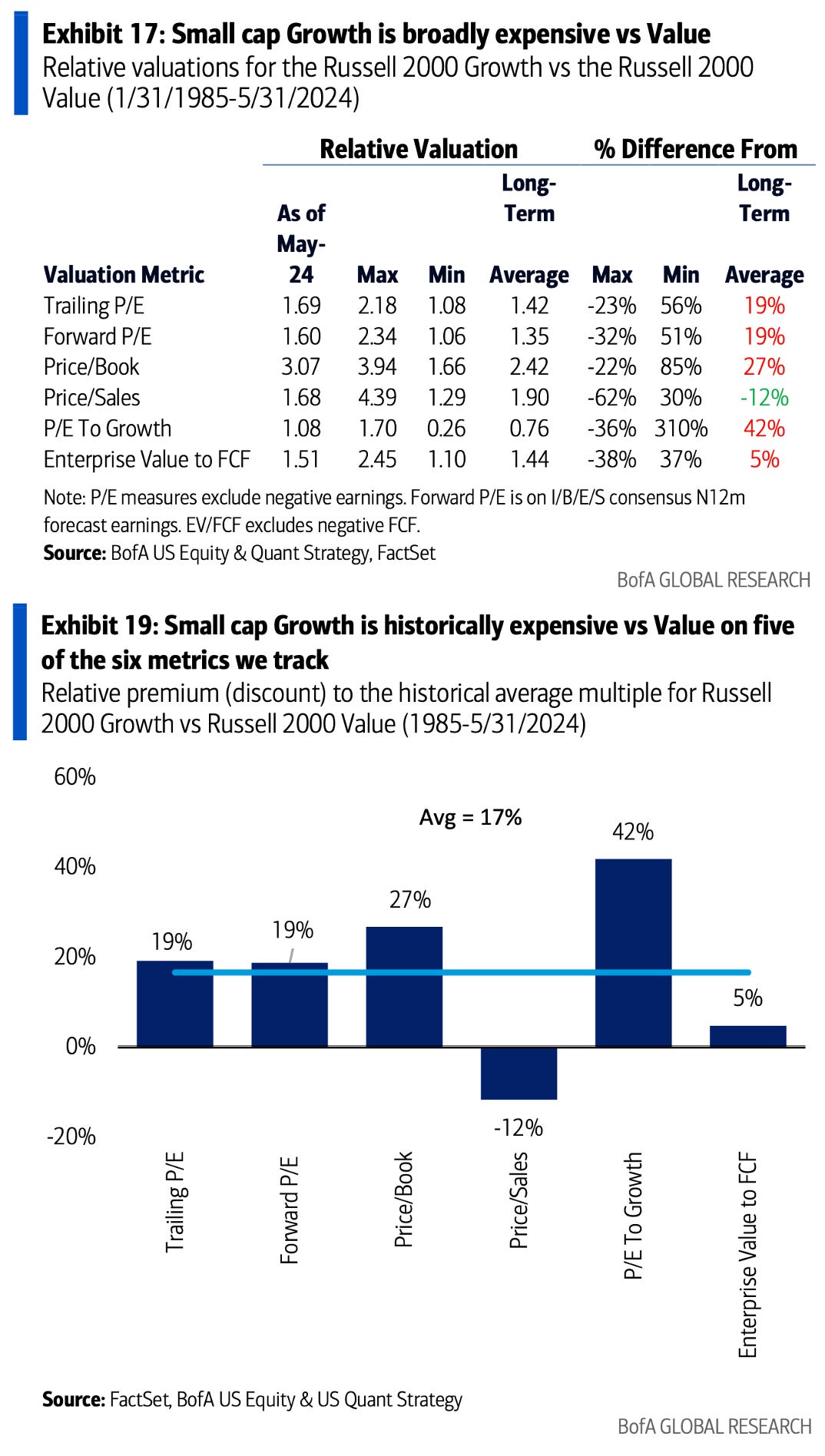

Среди акций малой капитализации, фактор роста торгуется с исторической премией к фактору стоимости по 5 из 6 отслеживаемых аналитиками Bank of America показателей:

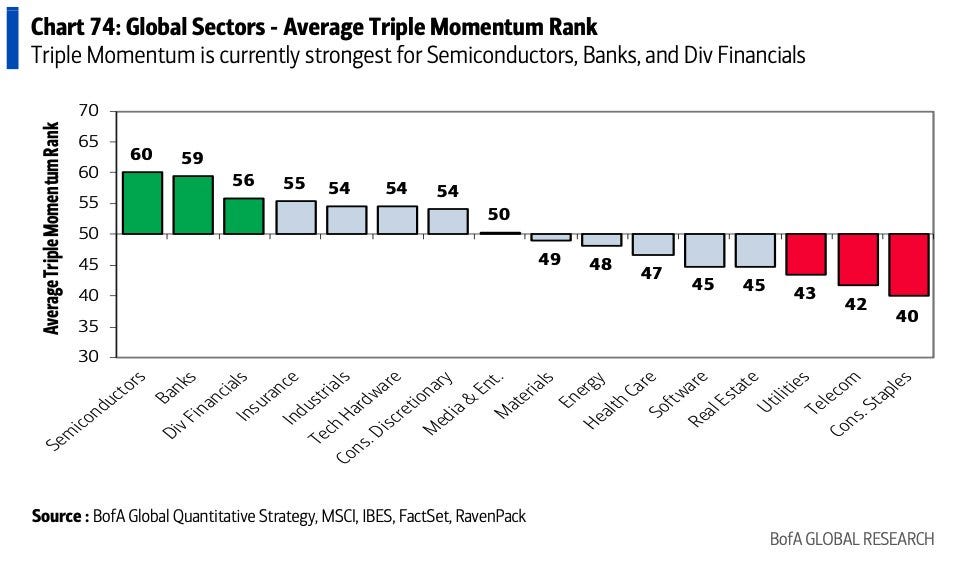

С точки зрения секторов, тройной импульс (прибыль, цена, новости) сейчас наиболее силен в секторе полупроводников, банков и диверсифицированных финансовых компаний, а наиболее слаб - в секторе товаров ежедневного спроса, телекоммуникаций и коммунальных услуг:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.ly/bfp51