Клевцов Антон

Клевцов Антон Макро

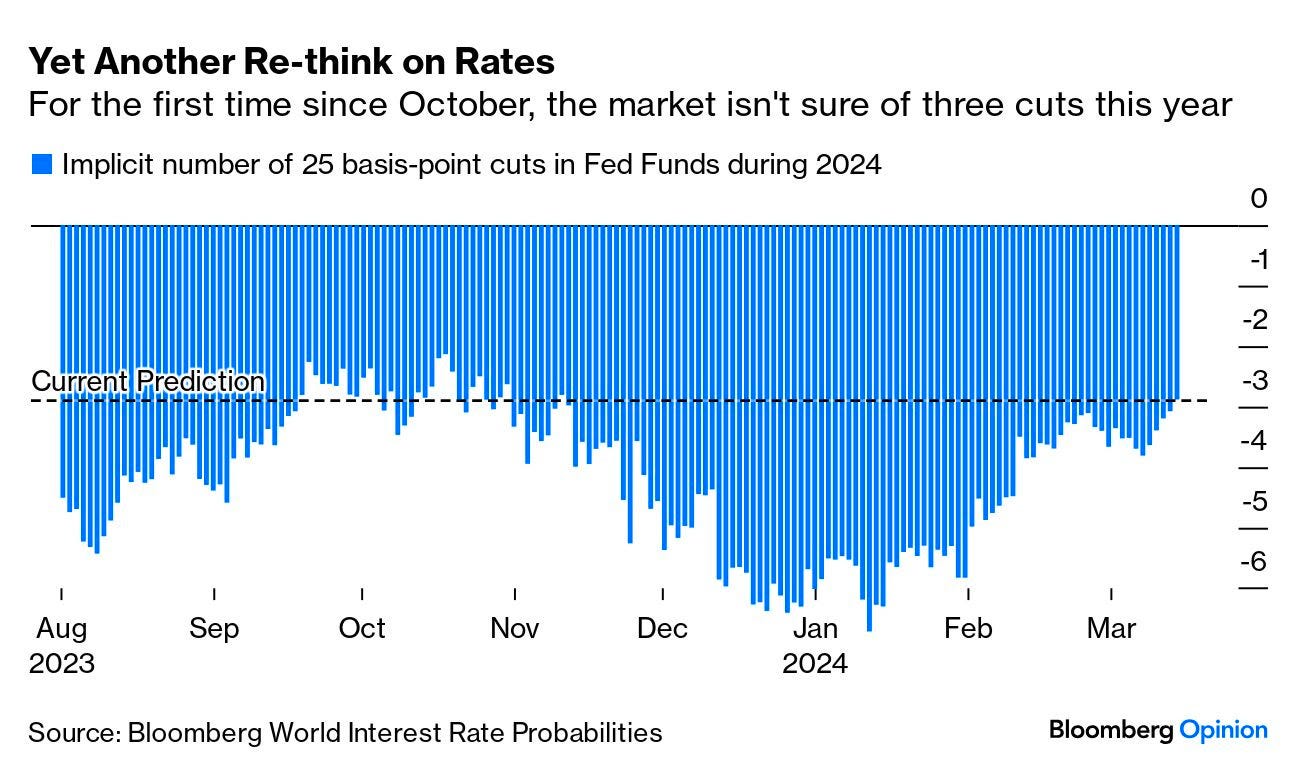

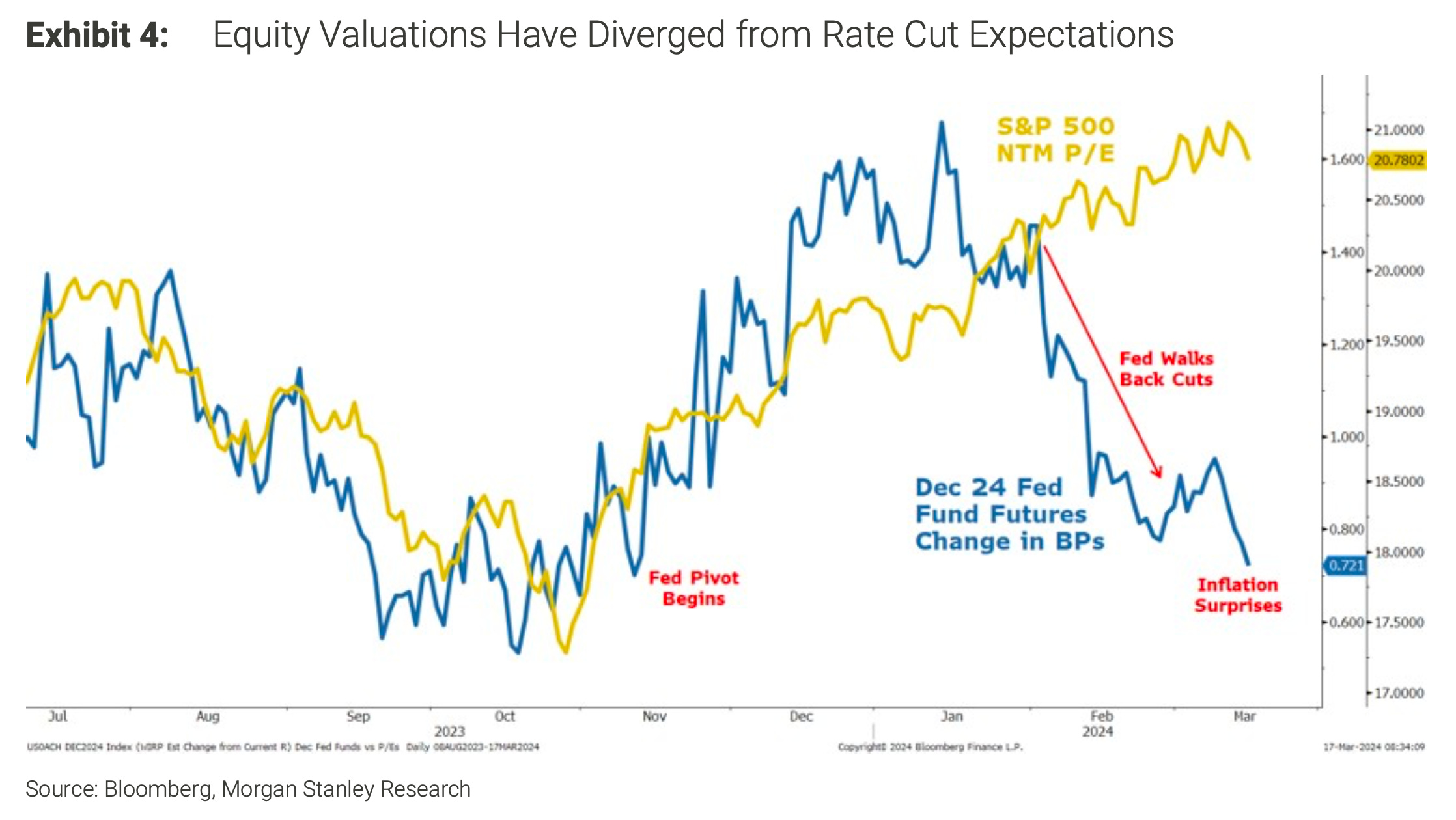

В январе рынок был уверен в том, что Федеральная резервная система сократит ставки как минимум шесть раз, теперь же появились сомнения в том, что количество сокращений достигнет даже трёх:

Рынок жилья

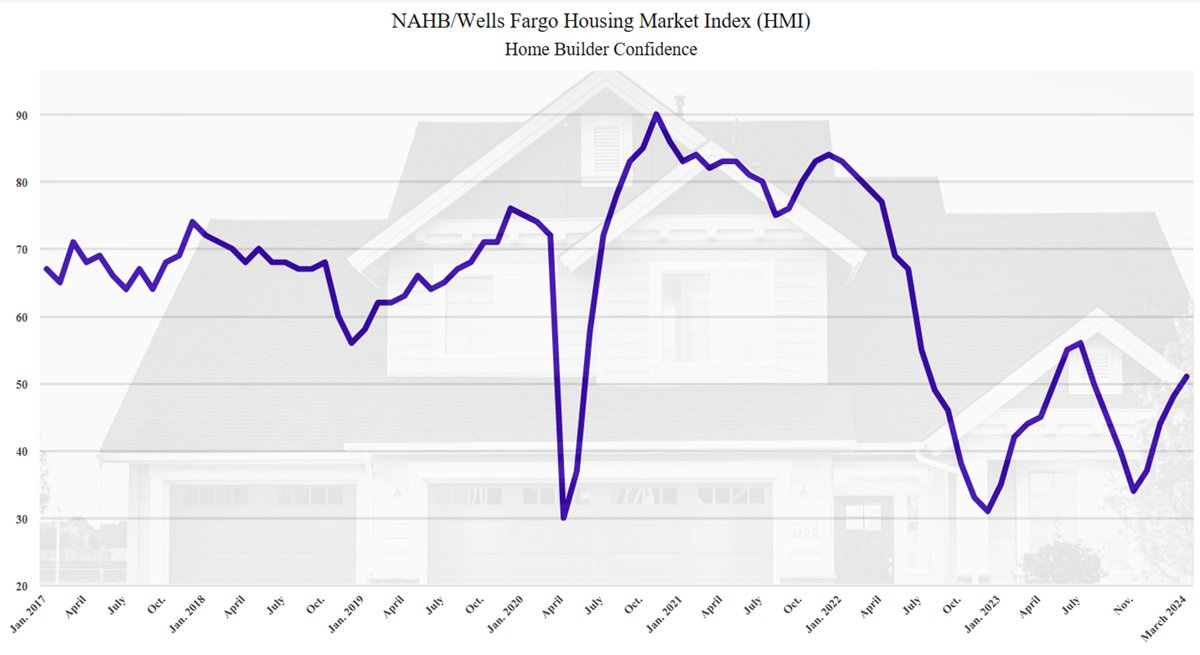

Индекс уверенности домостроителей в марте вырос до уровня 51 (консенсус 48, 48 ранее). Это четвертый ежемесячный рост подряд и первый раз с июля прошлого года, когда уровень настроений превысил отметку 50:

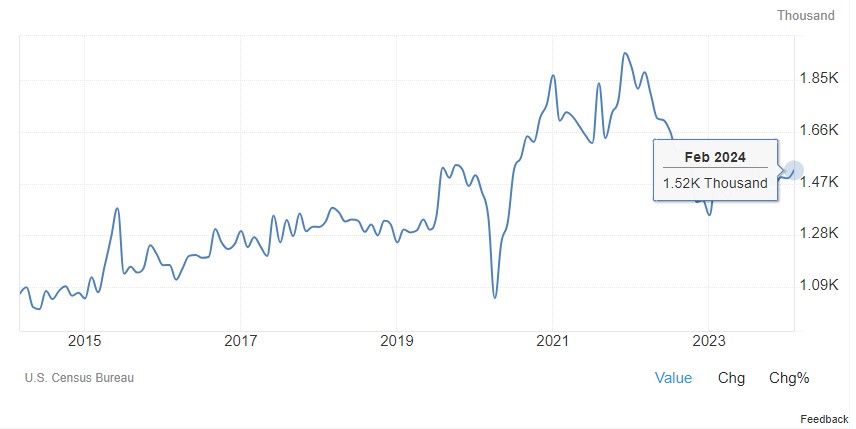

Количество разрешений на строительство в США выросло на +1,9% и составило 1,518 млн в феврале 2024 года (консенсус 1,495 млн, 1,489 млн ранее), что стало самым высоким показателем с августа:

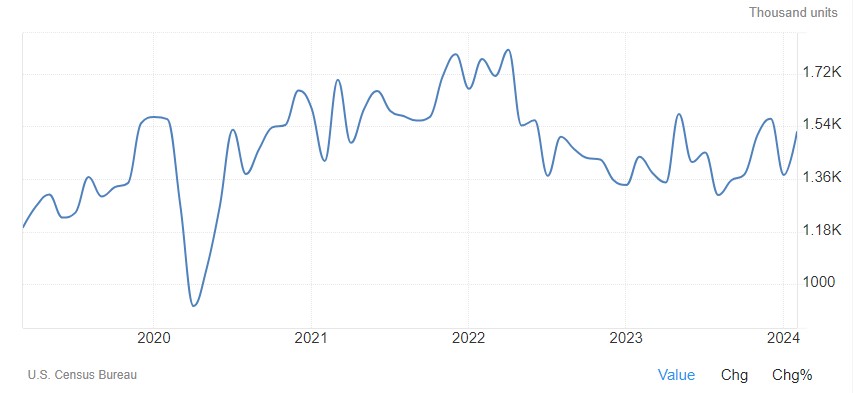

Объем строительства новых домов в США вырос на +10,7% в месячном исчислении и составило 1,521 млн в феврале 2024 года (консенсус 1,425 млн, 1,374 млн ранее), на фоне сохраняющейся нехватки ранее построенных домов:

Что делают другие?

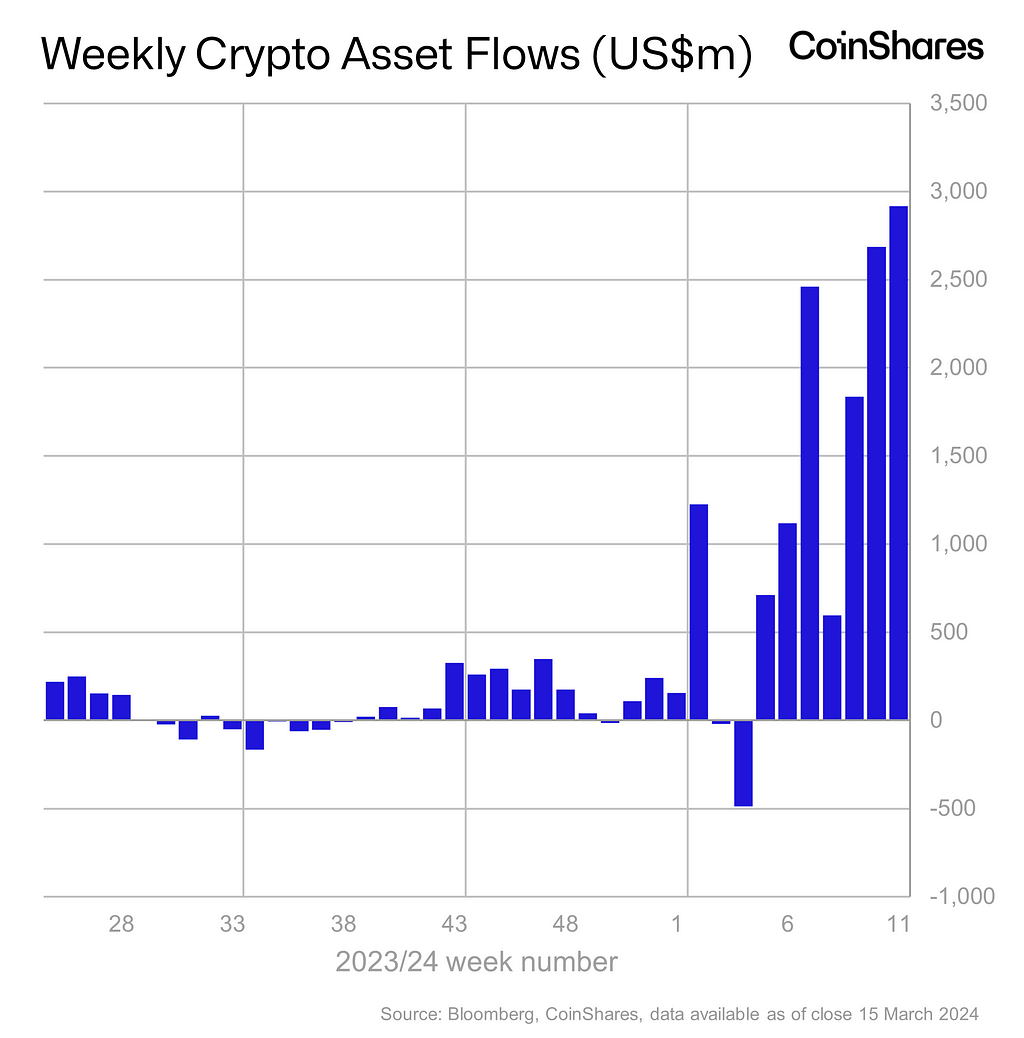

Приток средств в криптовалюты за неделю составил +$2,9 млрд, превысив рекордный показатель предыдущей недели в +$2,7 млрд:

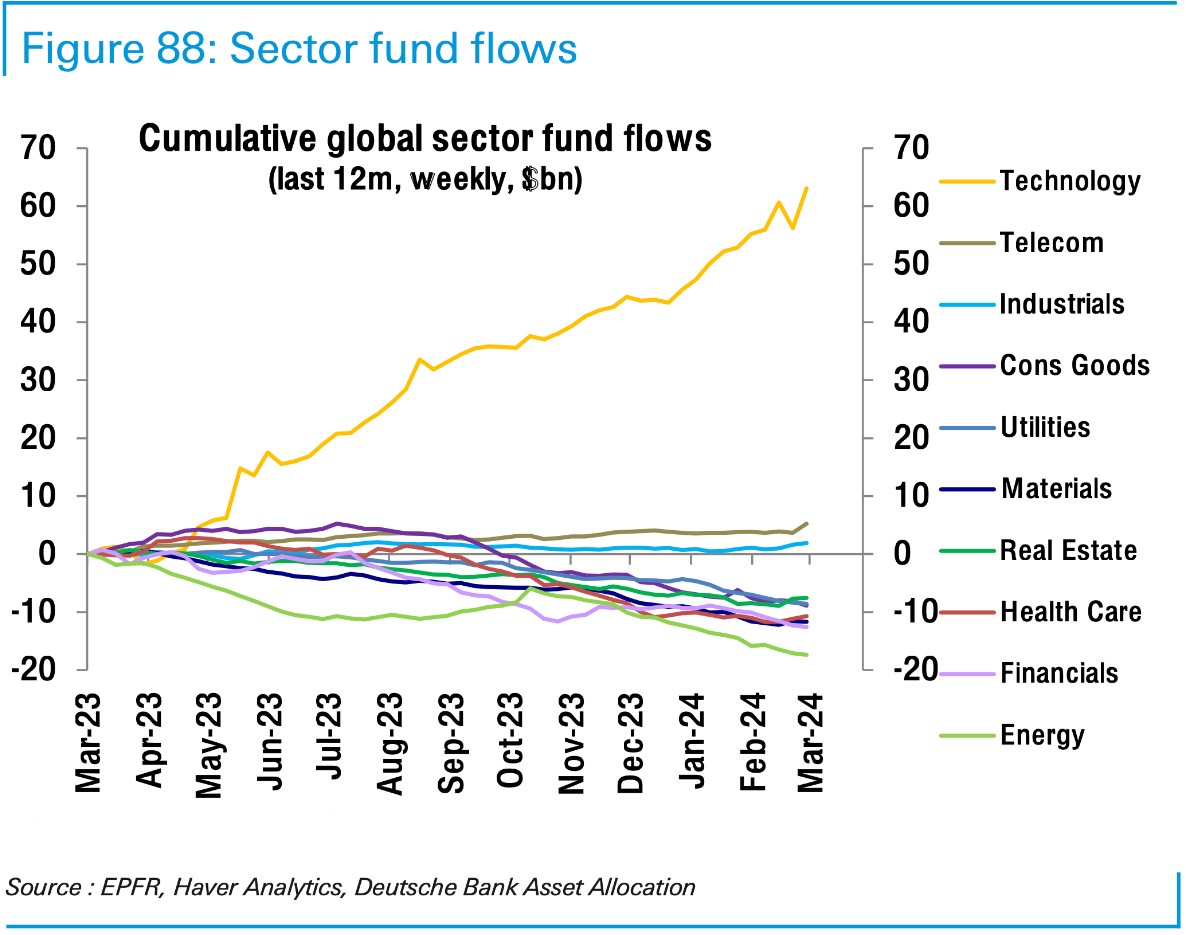

На прошлой неделе самый большой приток средств в акции пришёлся на сектор коммуникаций (+$1,6 млрд):

Институциональные инвесторы

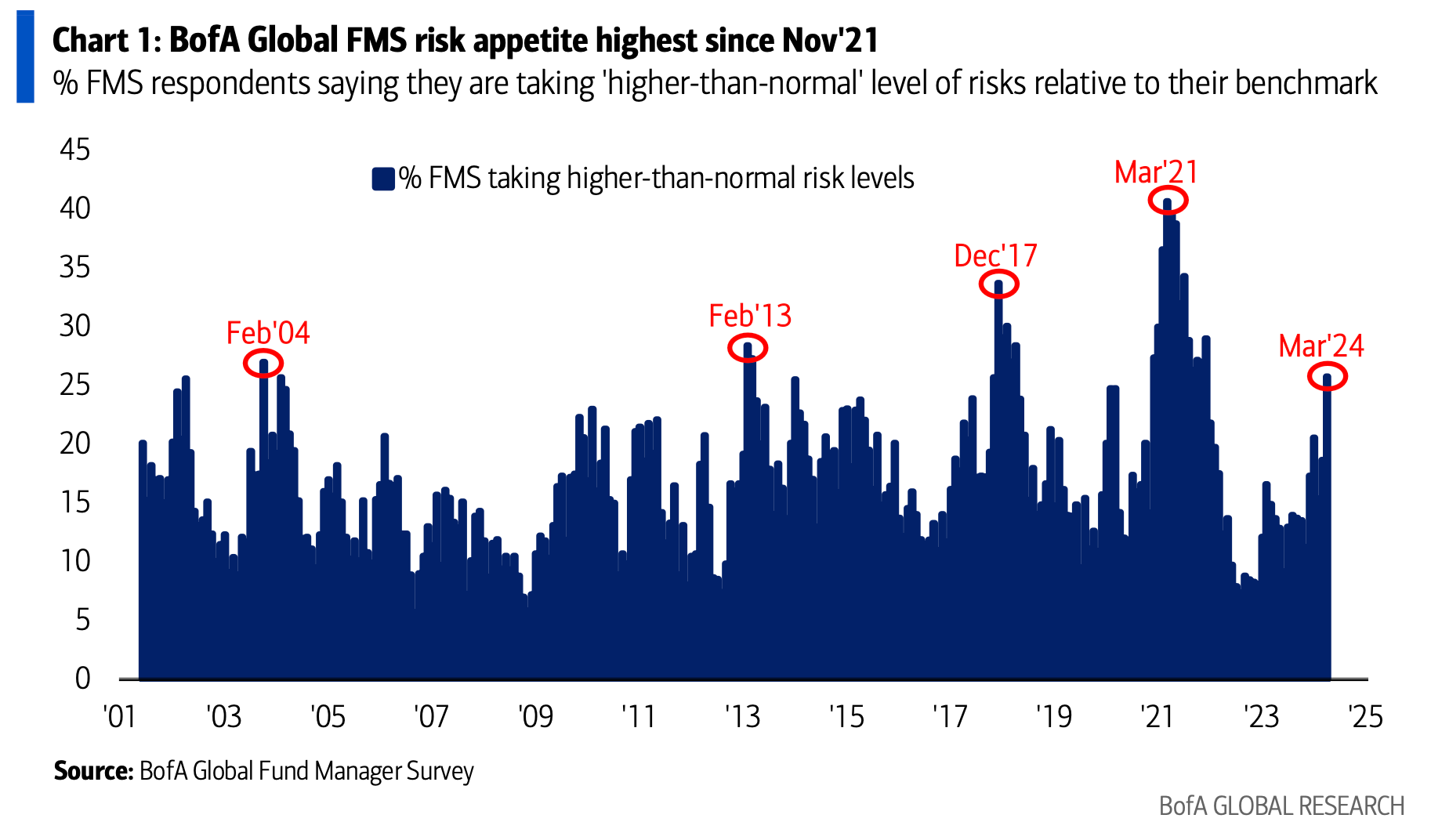

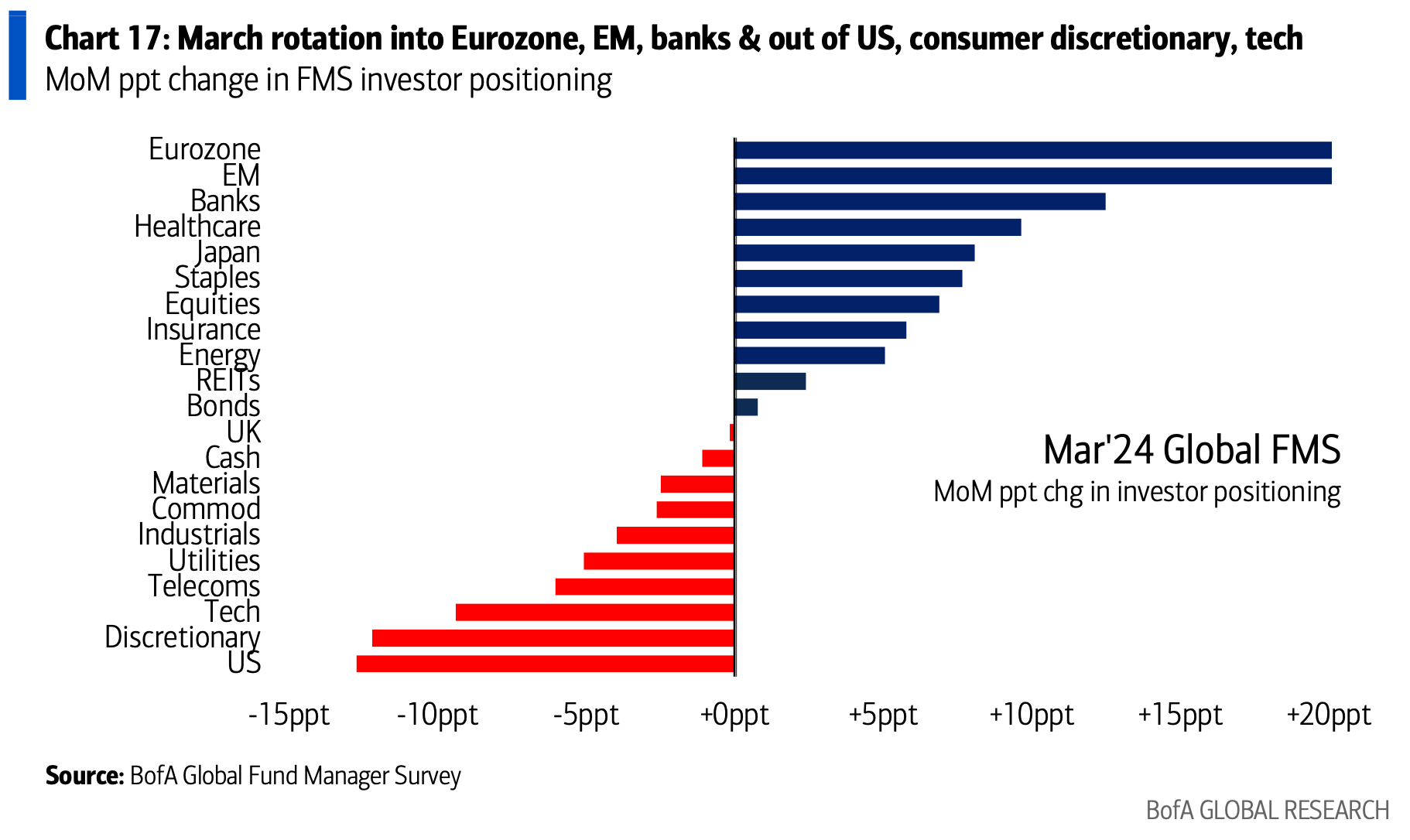

Аппетит к риску среди управляющих фондами инвесторов находится на самом высоком уровне с ноября 2021 года. Причём в марте, этот оптимизм на макроэкономическом уровне способствовал увеличению позиций в международные акции (еврозона и развивающиеся рынки) и акции банковского сектора США в ущерб акциям США в целом и акциям секторов технологий и товаров длительного пользования:

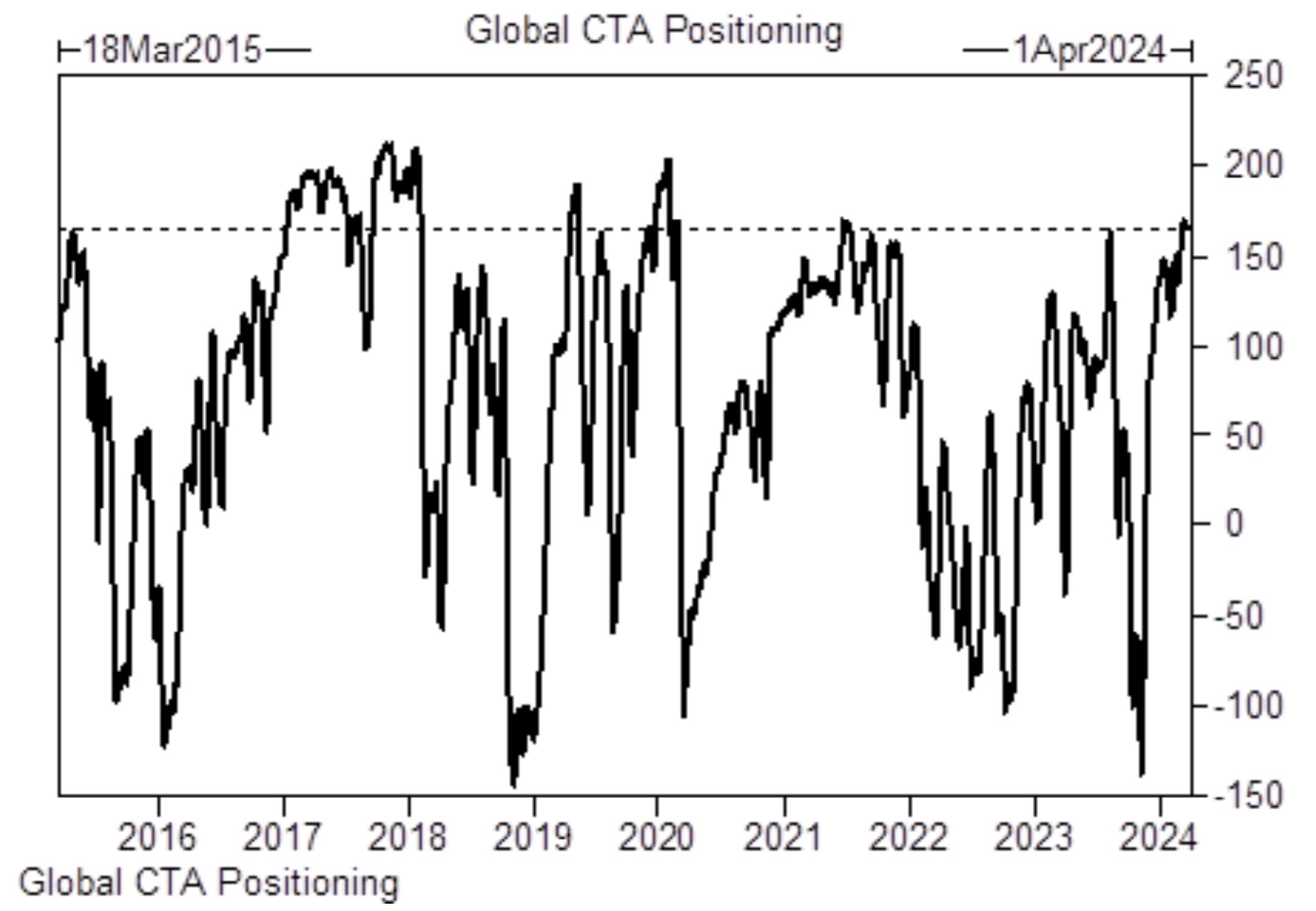

После покупки на сумму $40 млн на прошлой неделе, модель позиционирования Goldman Sachs показывает, что у CTA открыты длинные позиции по акциям всего мира на сумму $165 млрд (100%-ный уровень позиционирования):

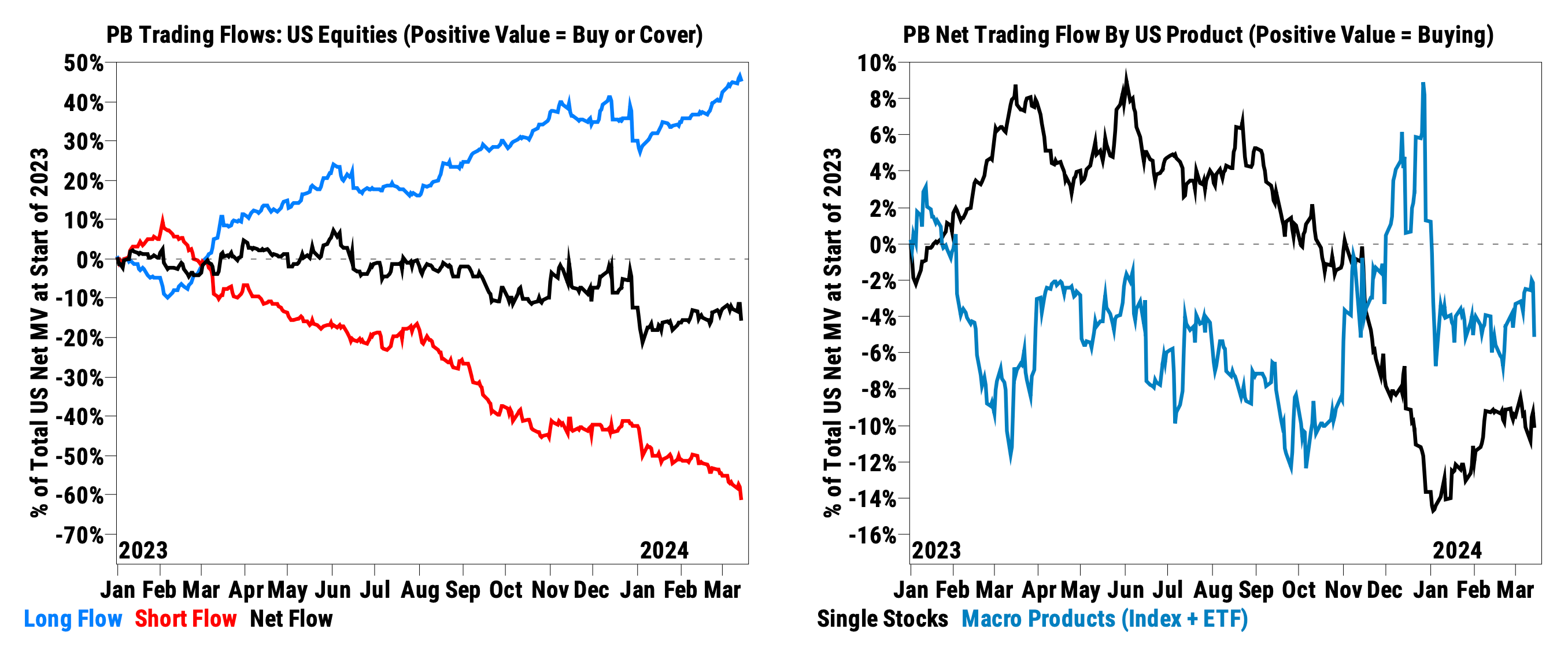

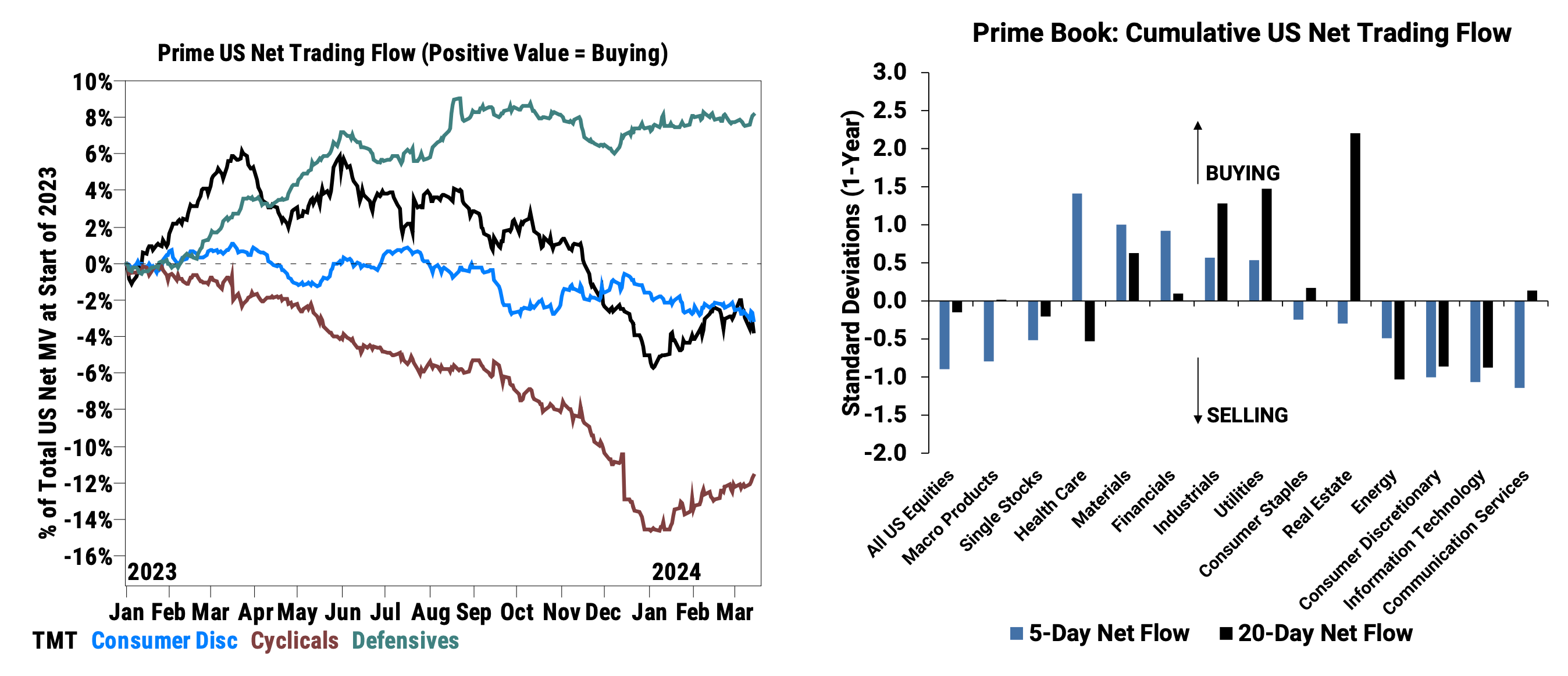

За последние три недели, короткие продажи акций хедж-фондами превысили покупки в соотношении ~4,2 к 1, причём акции секторов технологий, товаров длительного пользования и коммуникаций были наиболее проданными, в то время как секторы здравоохранения, финансов и промышленности были куплены в наибольшем объёме:

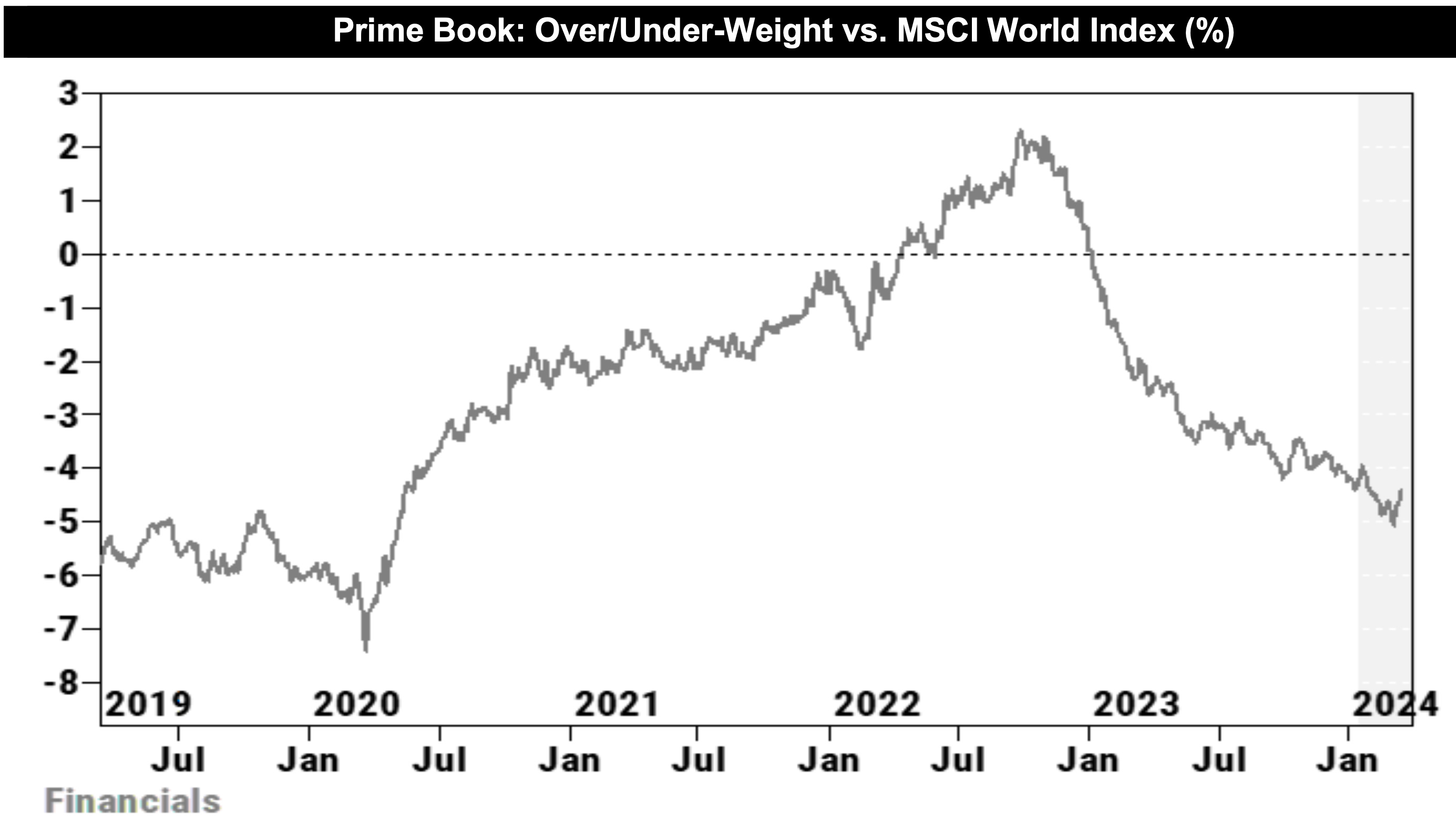

Хедж-фонды покупали акции сектора финансов вторую неделю подряд, т.к. в секторе наблюдались самые крупные за год условные длинные покупки. Однако, позиционирование хедж-фондов в сектор финансов остаётся пониженным как относительно веса сектора в индексах, так и относительно позиционирования хедж-фондов в сектор в течение последних пяти лет:

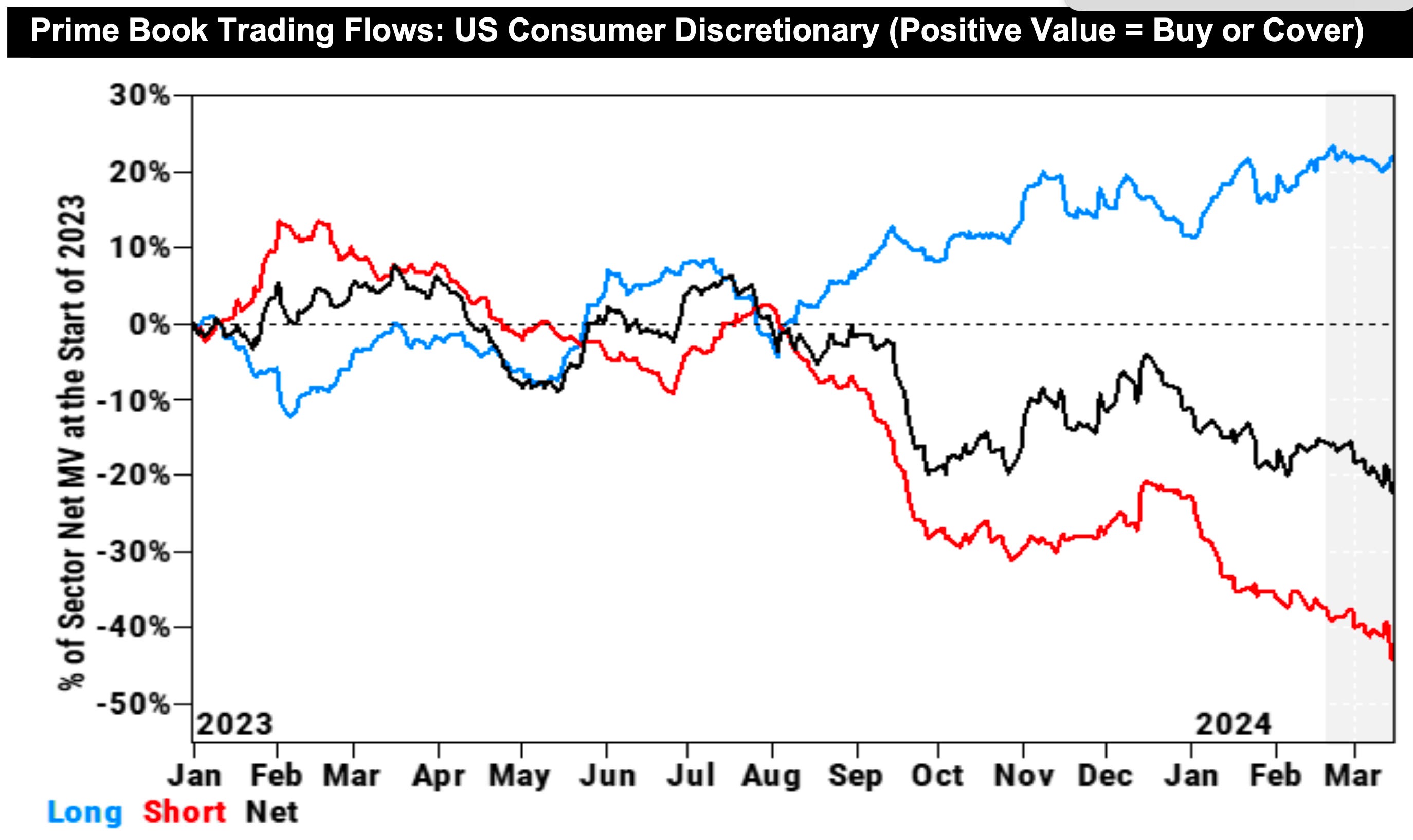

Акции сектора товаров длительного пользования США продавались хедж-фондами уже третью неделю подряд, и это был самый большой объем продаж почти за 2 месяца:

Индексы

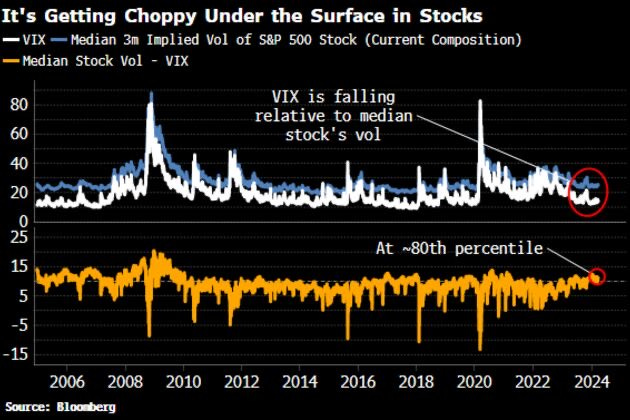

Индекс волатильности VIX находится на очень низких значениях, но взгляд на подразумеваемую волатильность акций, входящих в индекс, говорит о другом. На графике ниже показаны VIX и медианная подразумеваемая волатильность акций, входящих в текущий состав S&P. Разрыв между этими двумя показателями растет:

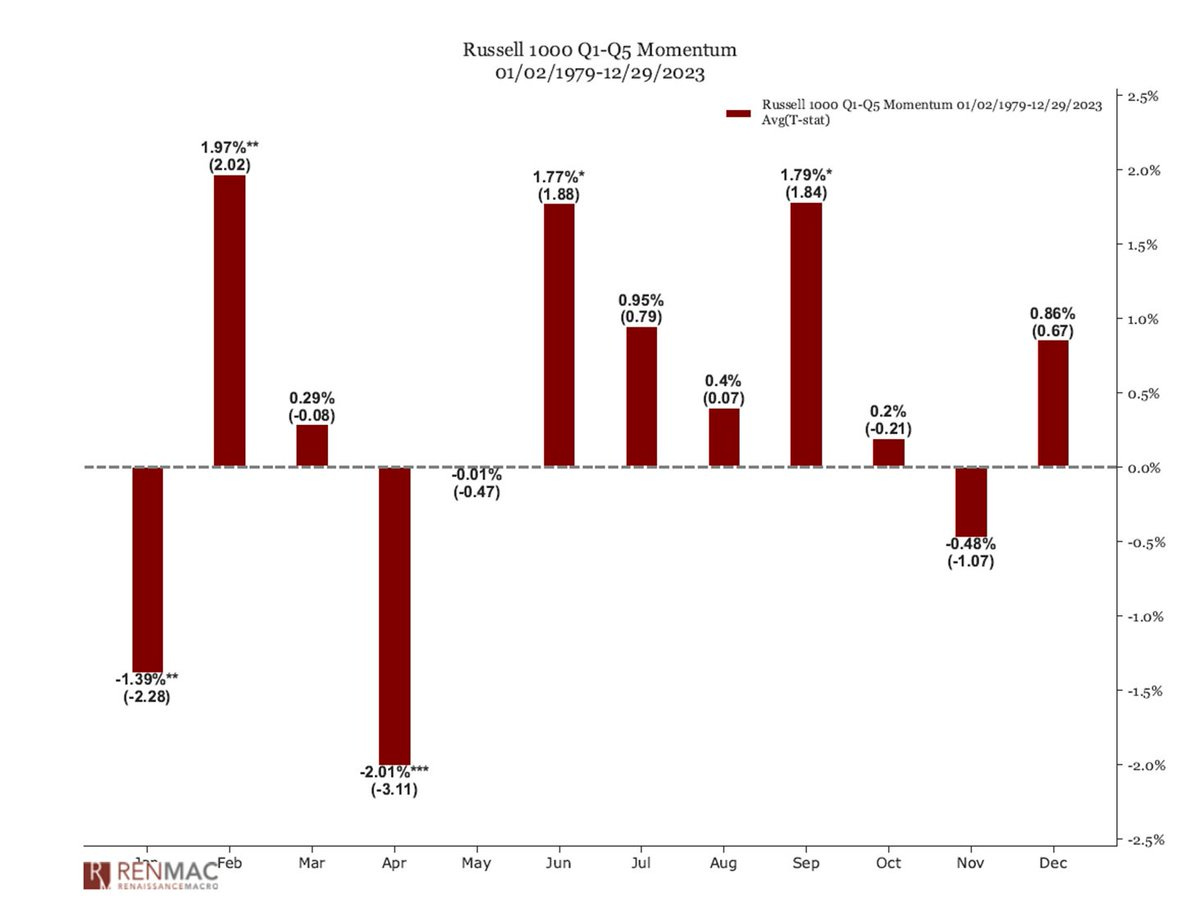

Фактор импульса имеет сезонность, и исторически этот фактор наиболее слабо показывает себя в апреле:

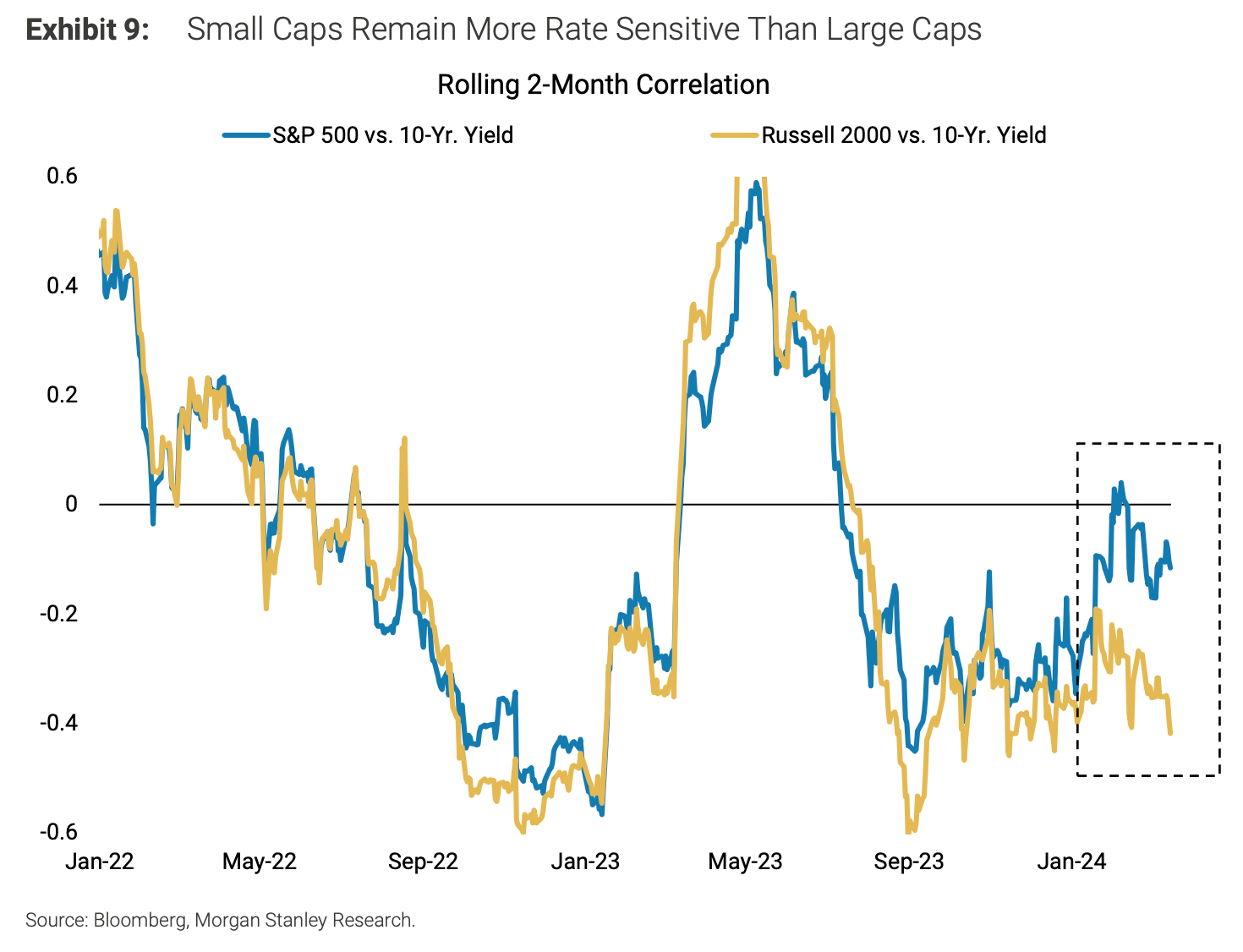

Корреляция показателей малых компаний с доходностью облигаций остается значимо отрицательной (-0,4), что указывает на то, что при повышении доходности малые компании, скорее всего, будут более чувствительны к ставкам, чем крупные:

Мультипликаторы P/E остаются высокими на фоне более высоких предполагаемых ставок. Это говорит нам о том, что на данный момент инвесторы в акции, похоже, теперь полностью сосредоточены на более высоких темпах роста, чем учитывает консенсус:

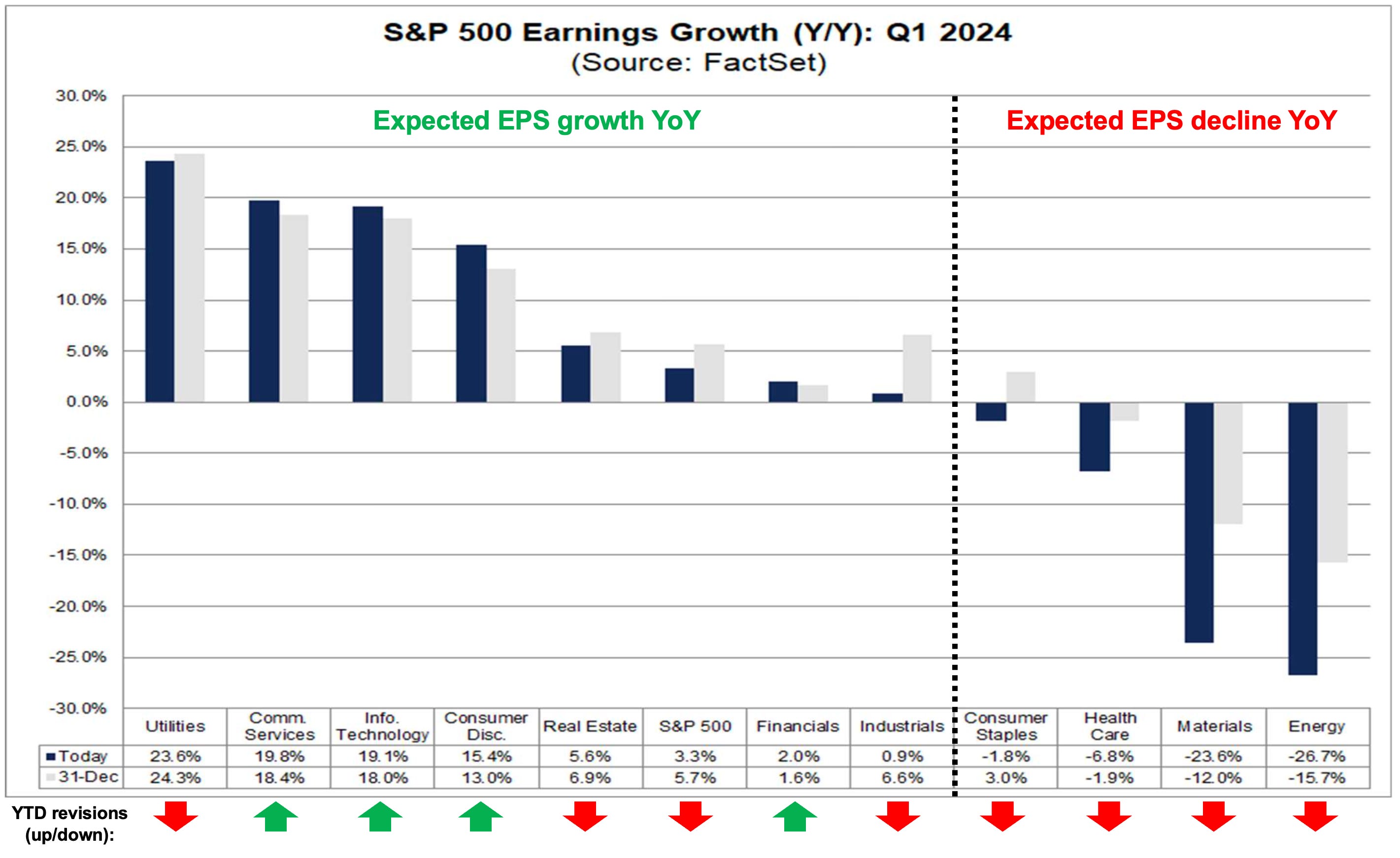

EPS

В первом квартале ожидается рост прибыли на акцию в семи секторах. В четырех из этих секторов (коммуникации, товары длительного пользования, технологии и финансы) с начала года наблюдался положительный пересмотр прибыли:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers