Клевцов Антон

Клевцов Антон Разное

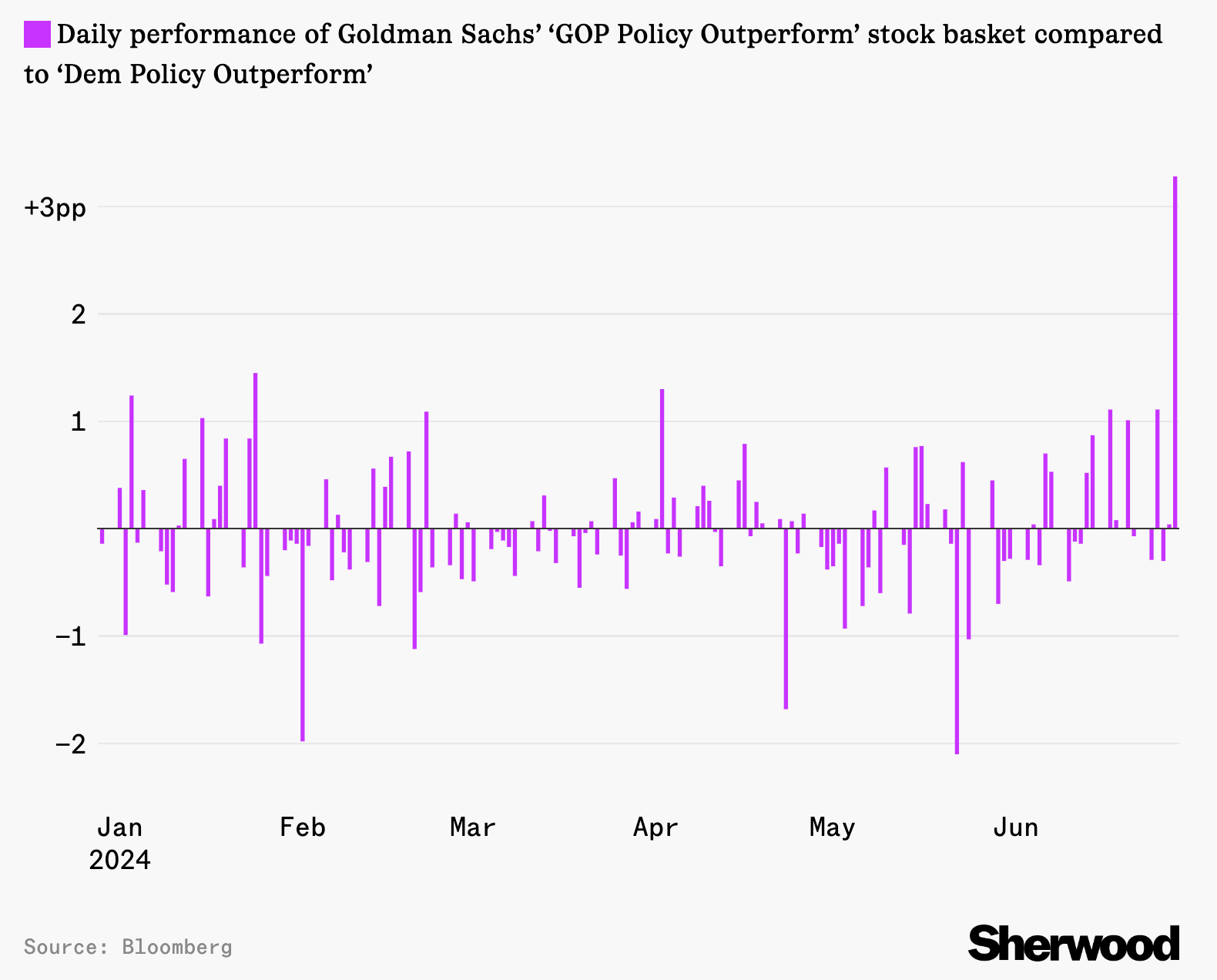

Акции, которые выиграют от победы Трампа в ноябре, значительно превосходят акции, которые выиграют от переизбрания Байдена:

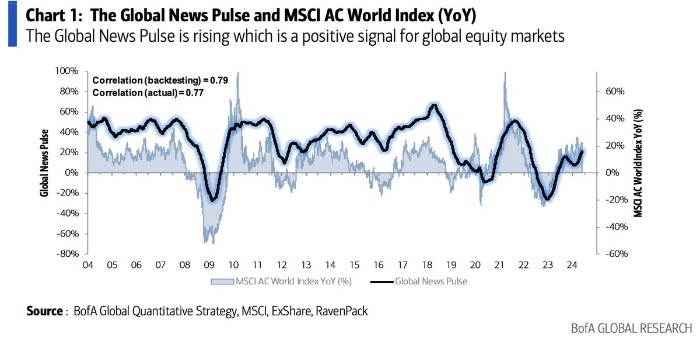

С 2004 года "Индекс глобальных новостей" двигался в тандеме с мировыми акциями, поэтому дальнейшее улучшение индекса является позитивным сигналом для рынков акций:

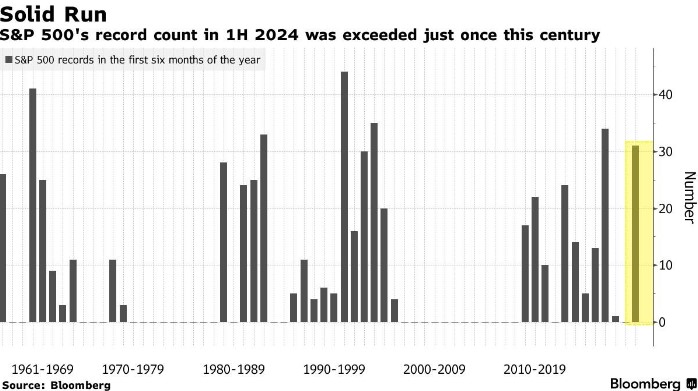

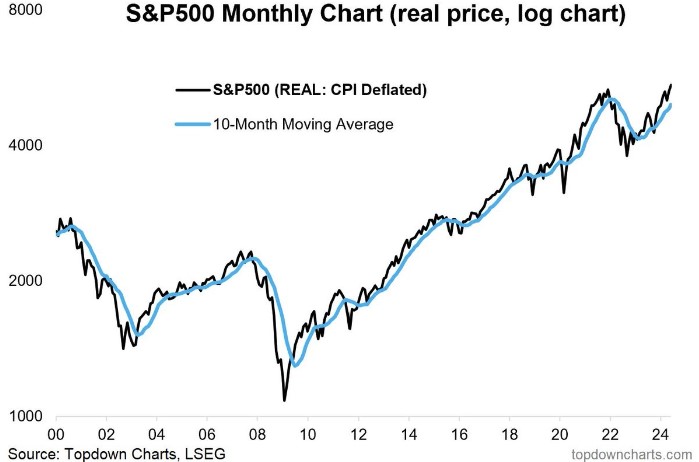

В первом полугодии индекс S&P 500 установил 31 рекордный максимум, но только в июне индекс достиг нового исторического максимума с поправкой на инфляцию:

Макро

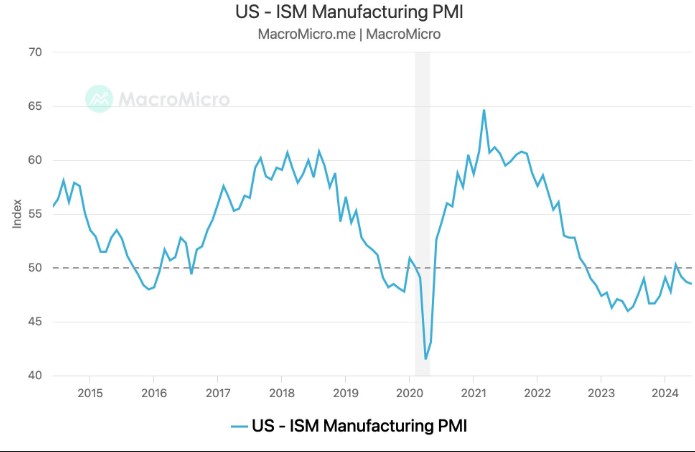

Индекс деловой активности производственной сферы от ISM неожиданно снизился до 48,5 (консенсус 49,1, 48,7 ранее). Производство (48,5 против 50,2) и занятость (49,3 против 51,1) сократились. С другой стороны, ценовое давление ослабло (52,1, самый низкий показатель с декабря, против 57 ранее):

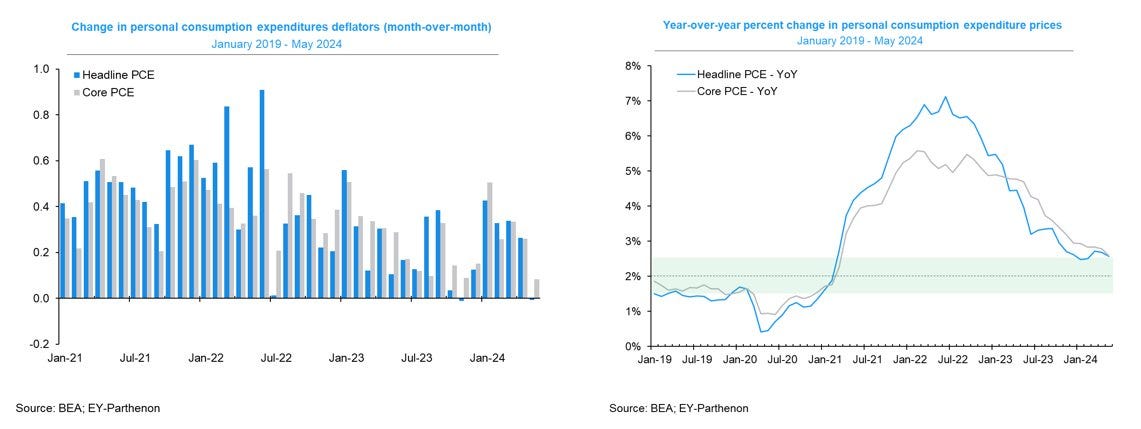

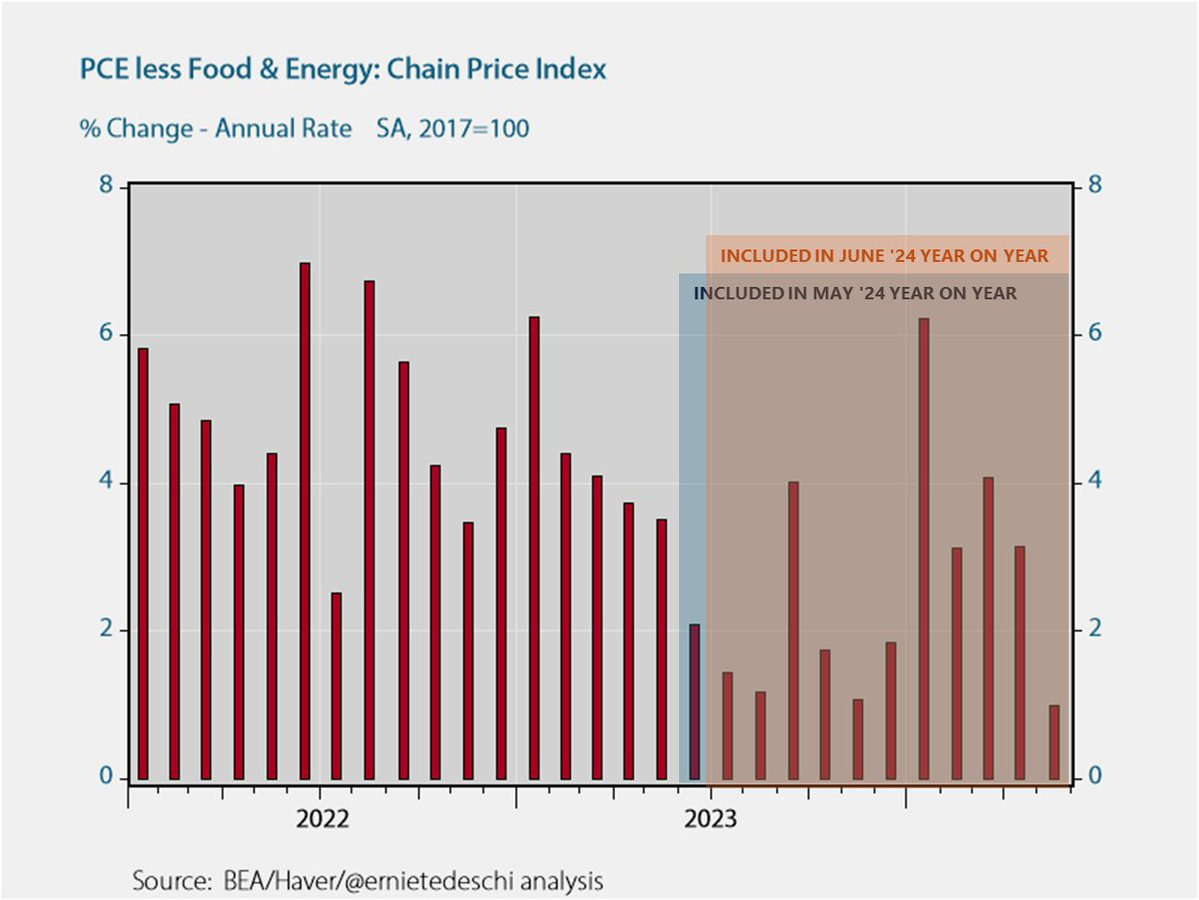

Как общий месячный индекс расходов на личное потребление PCE (без изменений), так и базовый PCE (+0,1%) совпали с ожиданиями, опустившись до 6-месячных минимумов в мае. Оба показателя также не изменились в годовом исчислении (+2,6%), при этом последний показатель стал минимальным с марта 2021 года:

Начиная со следующего месяца, мы увидим, как эффект базы будет механически повышать годовую базовую инфляцию PCE. Это происходит потому, что показатель за год - это, по сути, 12-месячная скользящая средняя месячных показателей:

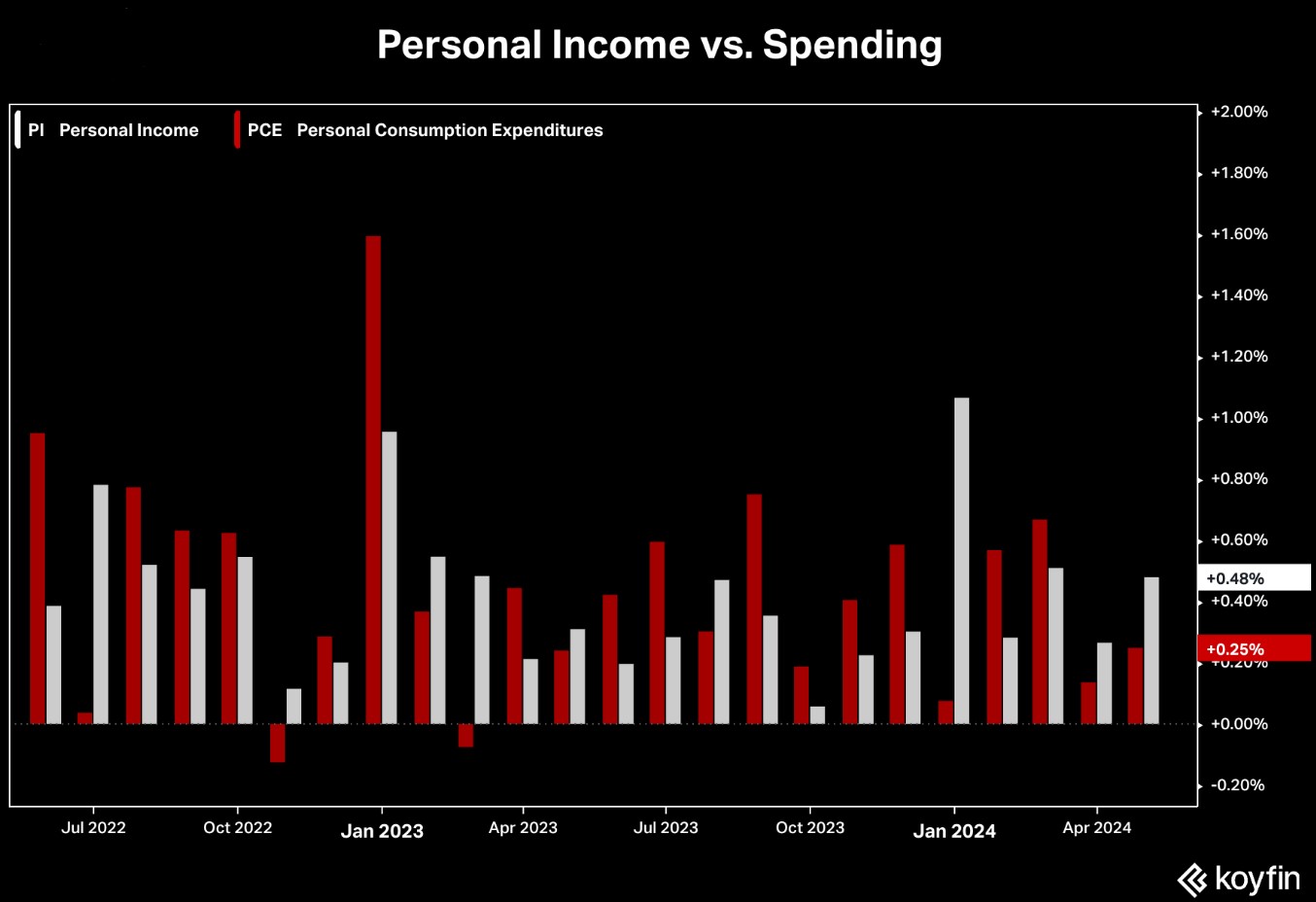

Личные доходы потребителей выросли в мае на +0,5% за месяц (консенсус +0,4%), в то время как расходы выросли на +0,2% (консенсус +0,3%):

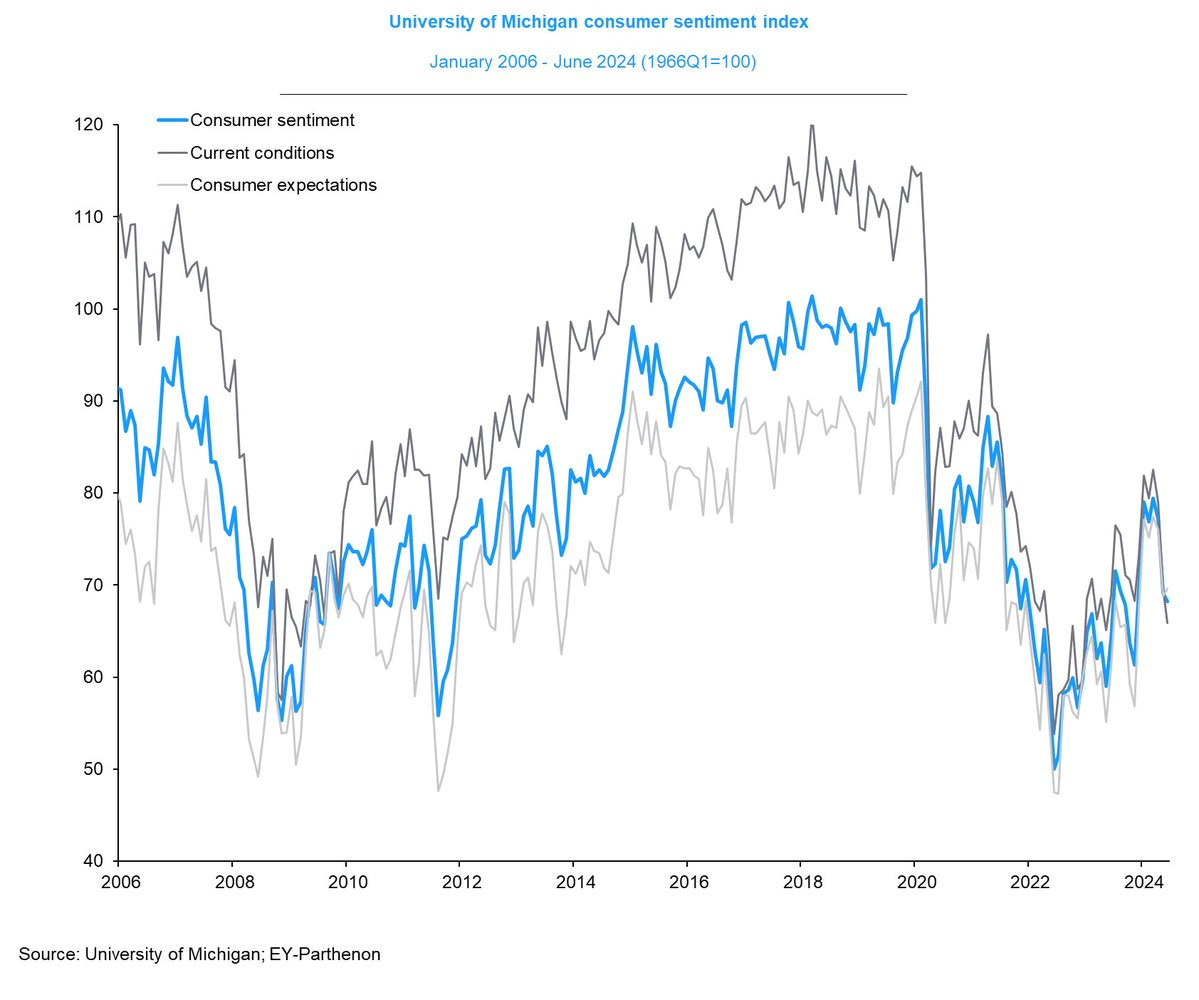

Индекс потребительских настроений Мичиганского университета в США был пересмотрен со значения 65,6 до 68,2 (консенсус 65,8, 69 ранее). Были пересмотрены в сторону повышения компоненты текущих условий (65,9 против 62,5), так и ожиданий (69,6 против 67,6). Инфляционные ожидания на 1 и 5 лет вперед остались на уровне 3%, что ниже 3,3% и 3,1% соответственно, о которых сообщалось ранее:

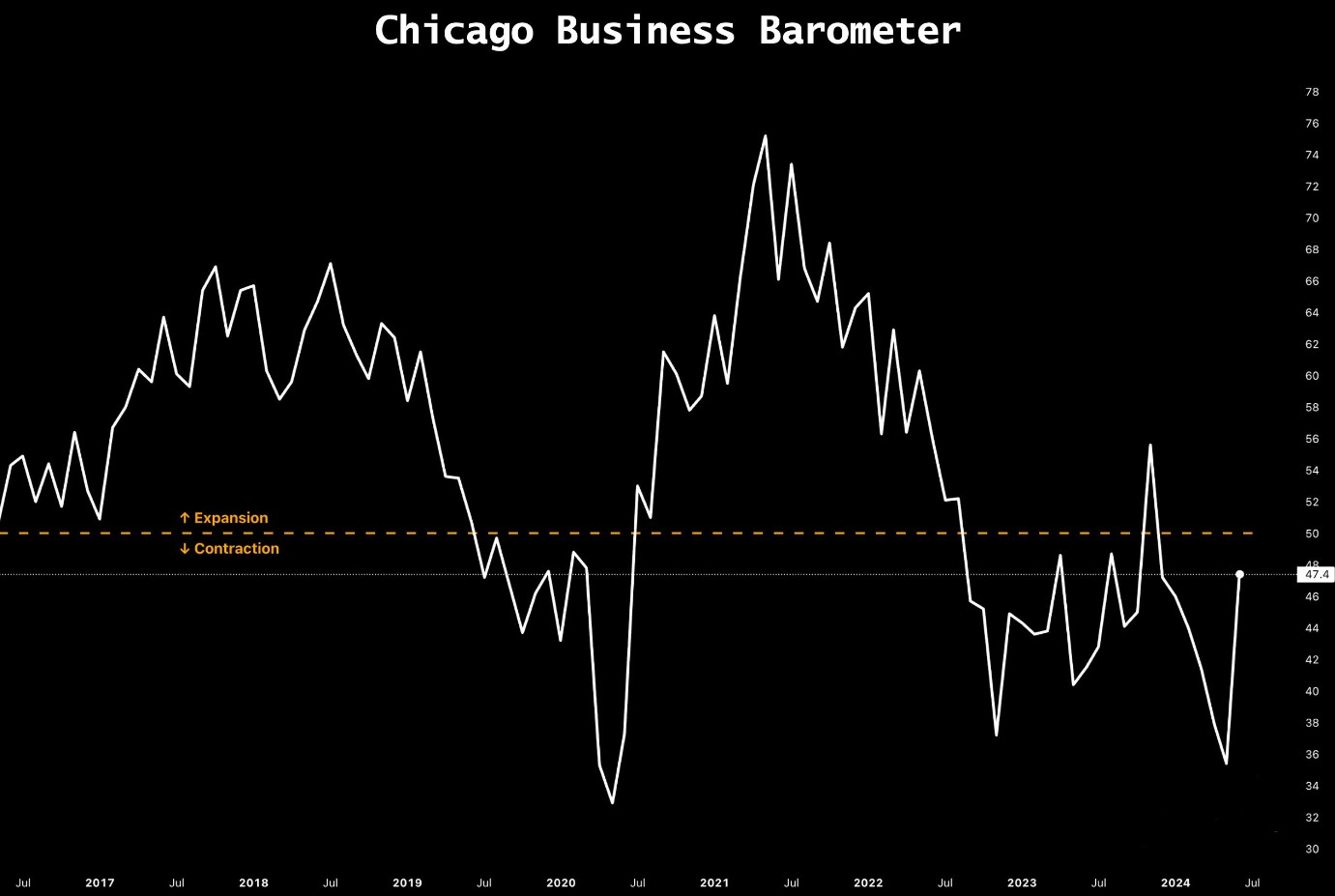

Чикагский индекс деловой активности резко поднялся с 4-летнего минимума прошлого месяца до максимума с ноября, но продолжает сокращаться уже 7-й месяц подряд:

Что делают другие?

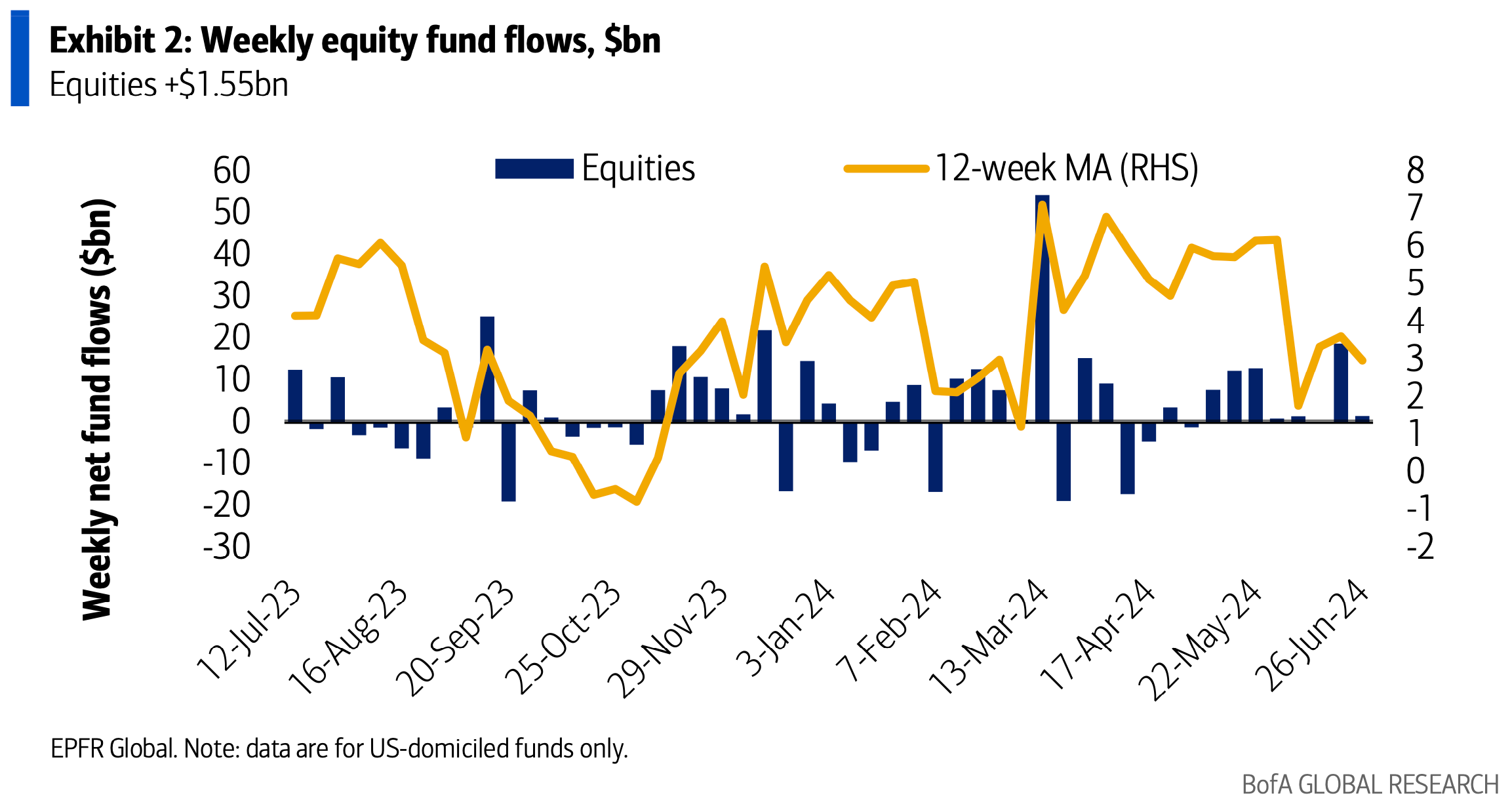

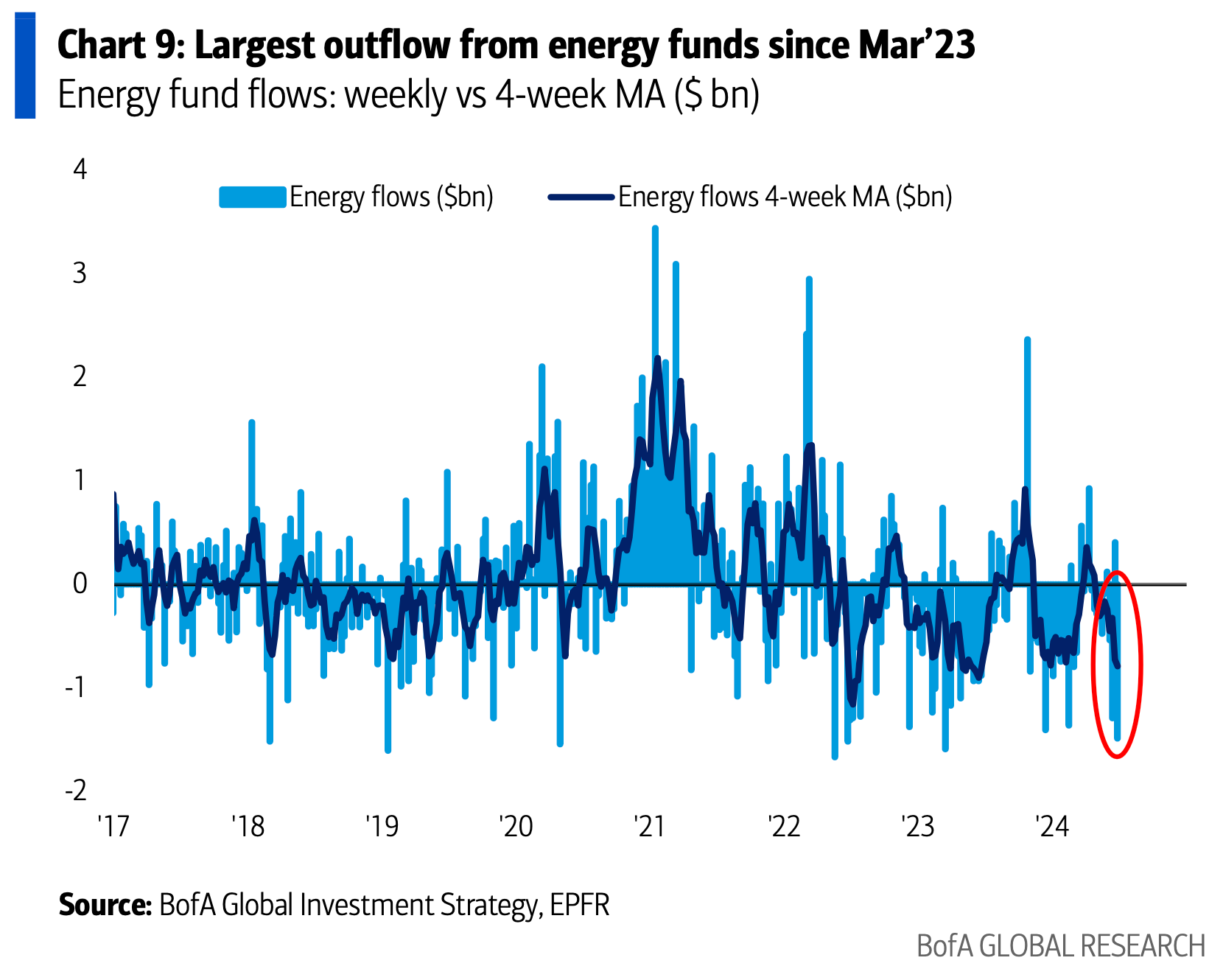

Потоки средств в акции США на прошедшей неделе были достаточно скромными (+$1,55 млрд после +$18,73 млрд ранее). При этом, акции сектора энергетики пережили самый большой отток средств (-$1,5 млрд) с марта 2023 года:

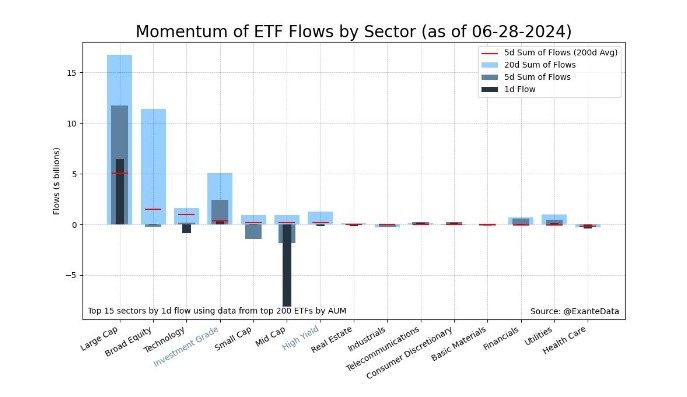

Если посмотреть на потоки в ETF, то можно проследить за ротацией секторов: в настоящее время наибольший приток средств по сравнению со средними показателями наблюдается в секторах акций крупной капитализации и облигаций инвестиционного рейтинга, а отток - из акций средней и малой капитализации:

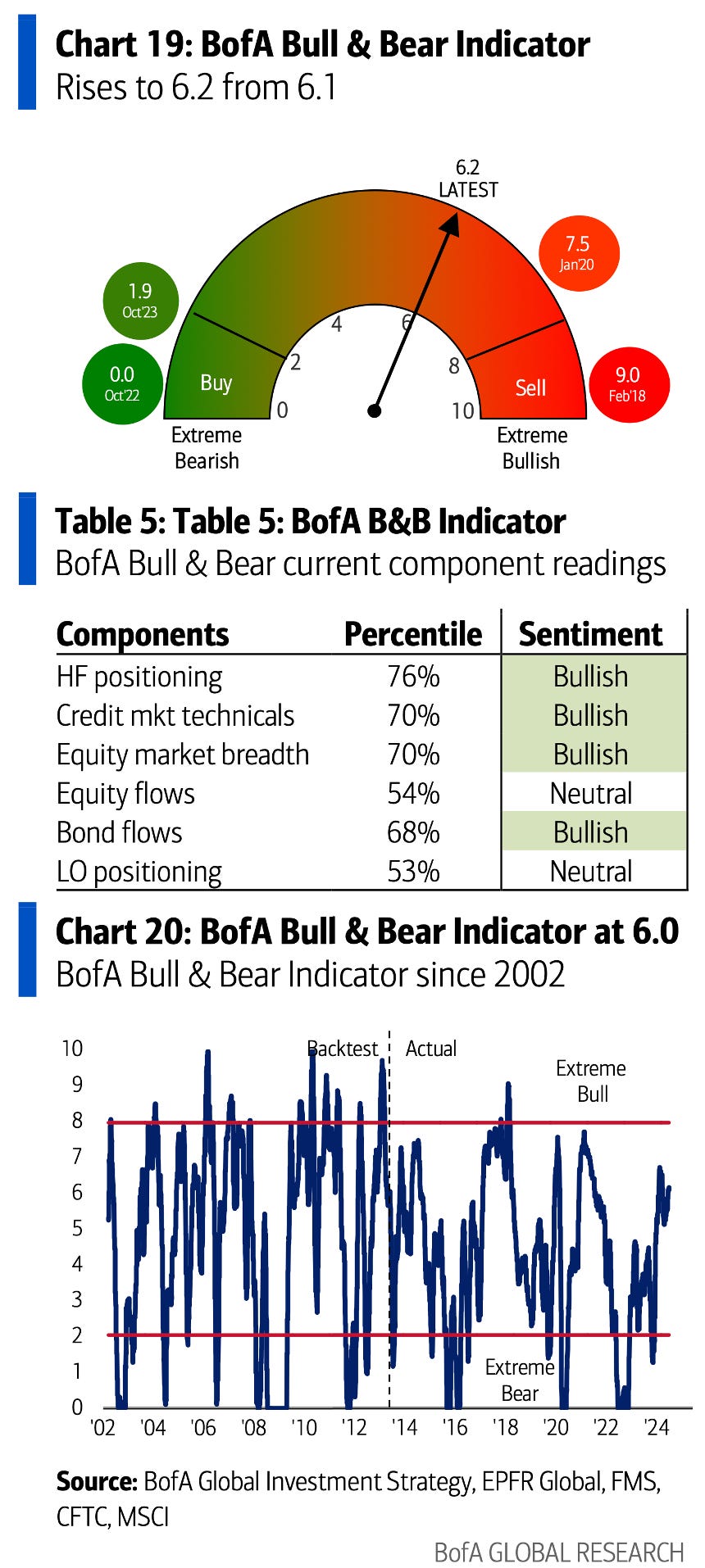

Индикатор бычьих настроений на рынке от Bank of America вырос до значения 6,2 (3-месячный максимум) на фоне увеличения длинных позиций хедж-фондами по 2-лентим казначейским облигациям США, притока средств в облигации и акции развивающихся стран, низкого уровня денежных средств управляющих активами (4,0% от активов под управлением):

Институциональные инвесторы

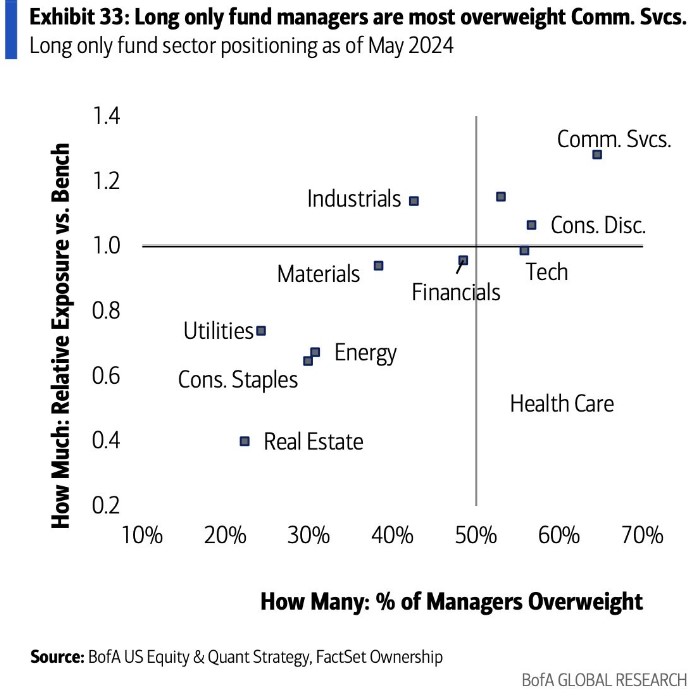

Управляющие long-only фондами имеют наибольший перевес в акциях сектора коммуникаций:

Индексы

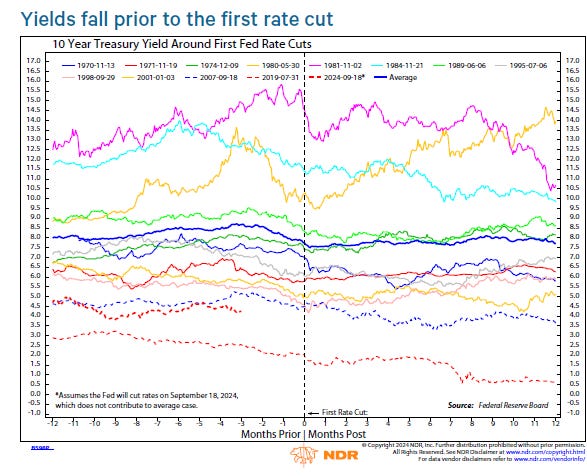

Доходность облигаций обычно достигает максимума за 2-3 месяца до первого снижения ставки:

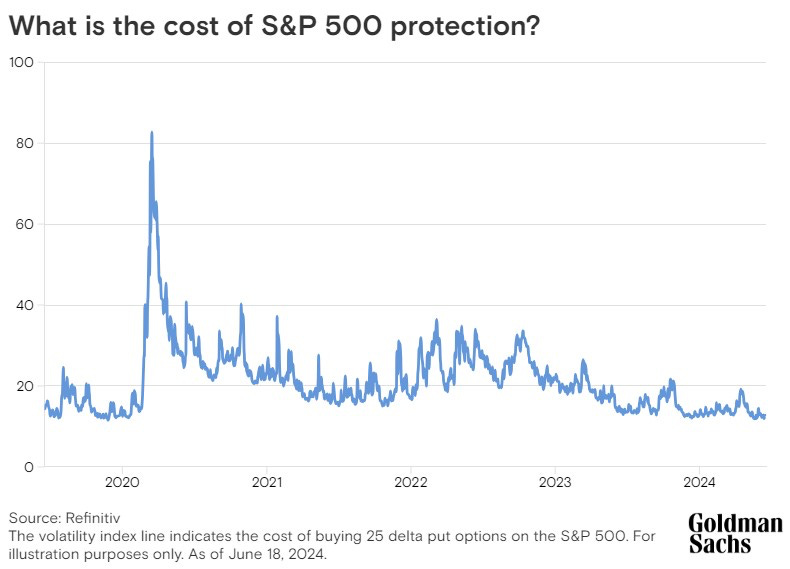

Стоимость хеджирования от падения S&P 500 упала до самого низкого уровня за последние пять лет:

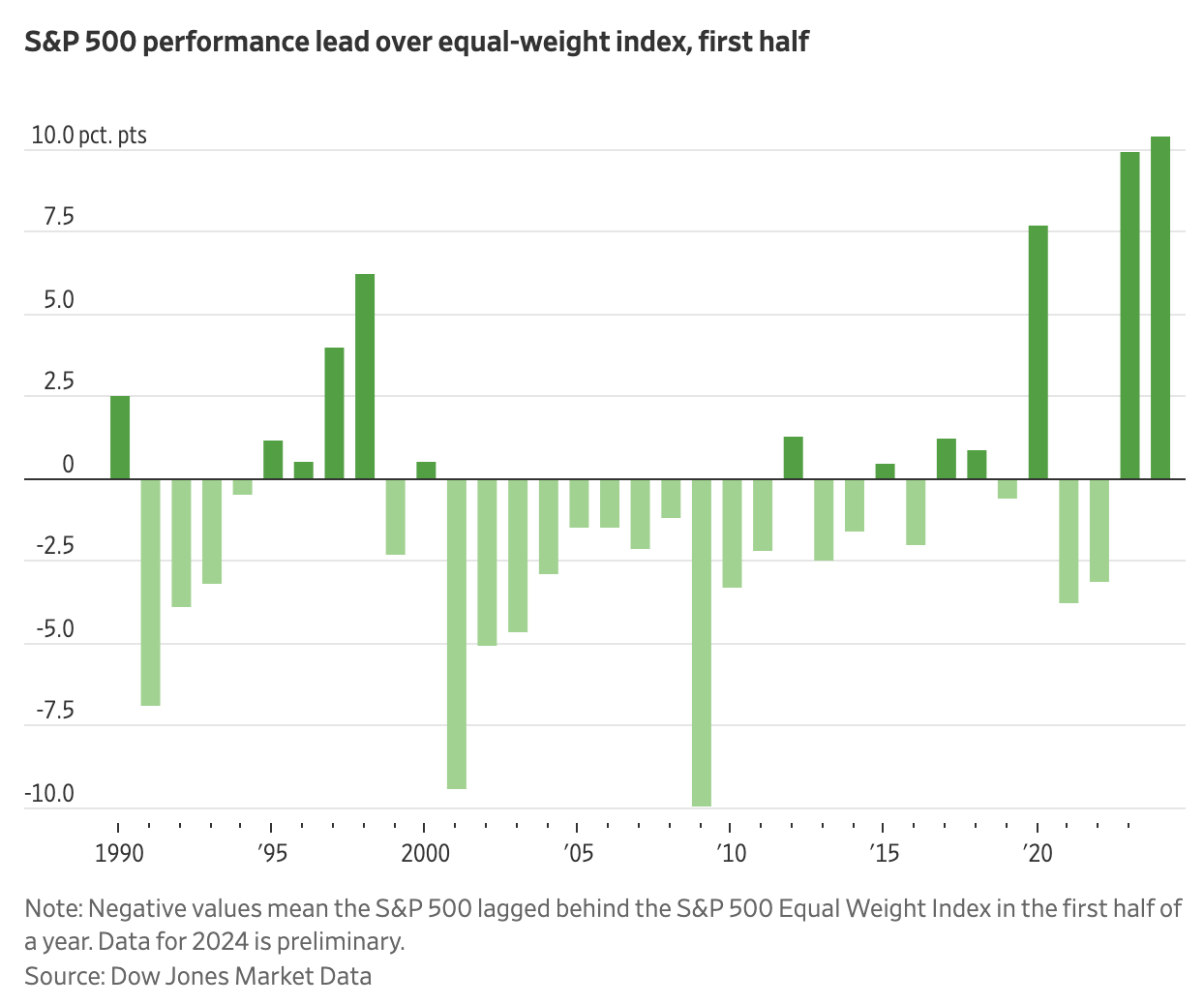

Равновзвешенный индекс вырос всего на 4% в этом году. Взвешенный по капитализации индекс S&P 500 опередил равновзвешенную версию на 11 процентных пунктов. Это самый большой разрыв в доходности за первое полугодие, начиная с 1990 года:

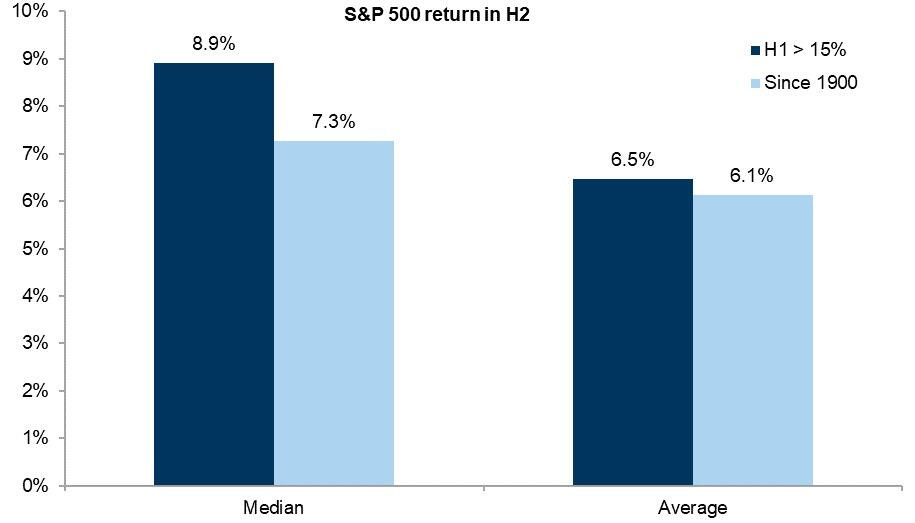

С 1900 года, если общая доходность S&P в первом полугодии составила хотя бы +15%, медианная доходность за второе полугодие составила +8,9% при 72% попадания. Это превышает медианную доходность в +7,3% за все годы:

EPS

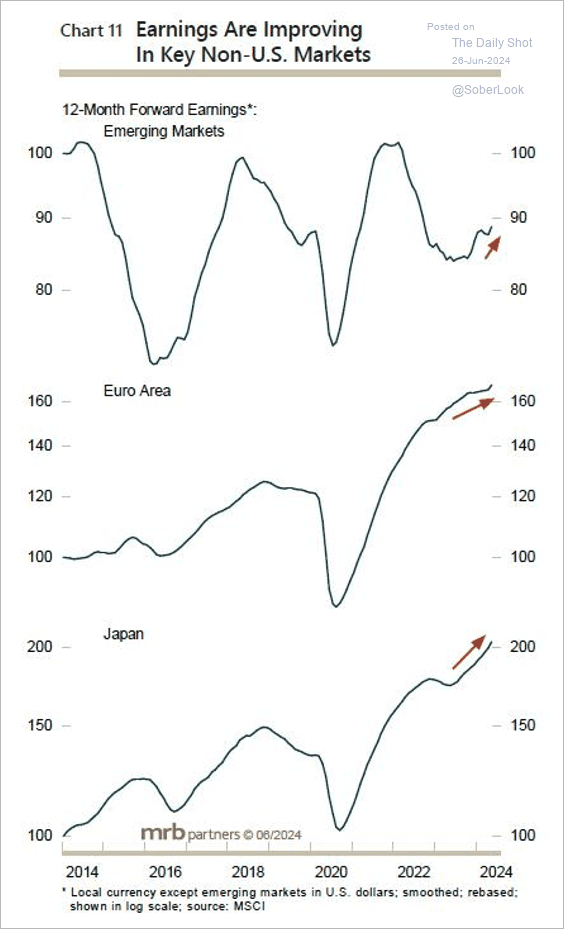

Ожидания относительно прибыли компаний за пределами США восстанавливаются:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.ly/bfp51