Клевцов Антон

Клевцов Антон Разное

Топ "Pain Trades" (т.е. самые потенциально опасные сценарии против консенсуса) по мнению аналитиков Bank of America:

- Никто не ожидает рецессии, все ожидают, что ФРС сократит ставки 2-3 раза в ближайшие 6-12 месяцев;

- Риски "отсутствия посадки" в 1 половине 2024 года достигли пика, поскольку макроэкономика и политика устраняют "хвостовые риски" повышения ставки ФРС, доходность казначейских облигаций >5%, обвал японской иены - рисковые активы отреагировали положительно на все эти события;

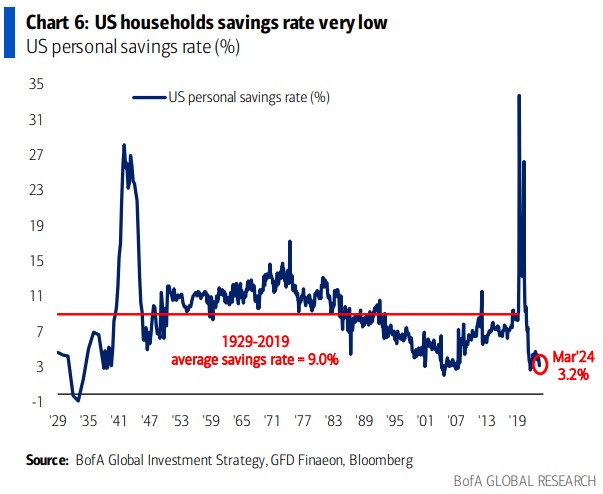

- В условиях сверхнизкой нормы сбережений в США и конца "избыточных сбережений", усиливается видимость слабости рынка труда. Заявки на пособие по безработице растут на фоне слабых условий кредитования малого бизнеса, рост числа "белых воротничков" не изменился за последние 3 месяца, рост уровня безработицы (3,9%) не согласуется с обвалом кредитных спредов;

- Модель глобальной прибыли на акцию BofA (обусловленная слабыми глобальными индексами PMI, слабым азиатским экспортом) откатывается. Макро-катализаторы для "мягкой посадки" (занятость/потребительский сектор США + глобальные индексы PMI) выглядят неубедительно;

- Топ "Pain Trade" для "медведей", хеджирующая рост вероятности "жесткой посадки" - покупка 30-летних облигаций и акций товаров ежедневного спроса;

- Лучшая сделка для "быков", опережающая сокращения ставки ФРС - зарождающееся ралли в избегаемых "перекредитованных активах" (Китай, Великобритания, KRE, акции коммунальных услуг) расширяется до "дюрации" (биотехнологии, солнечная энергия).

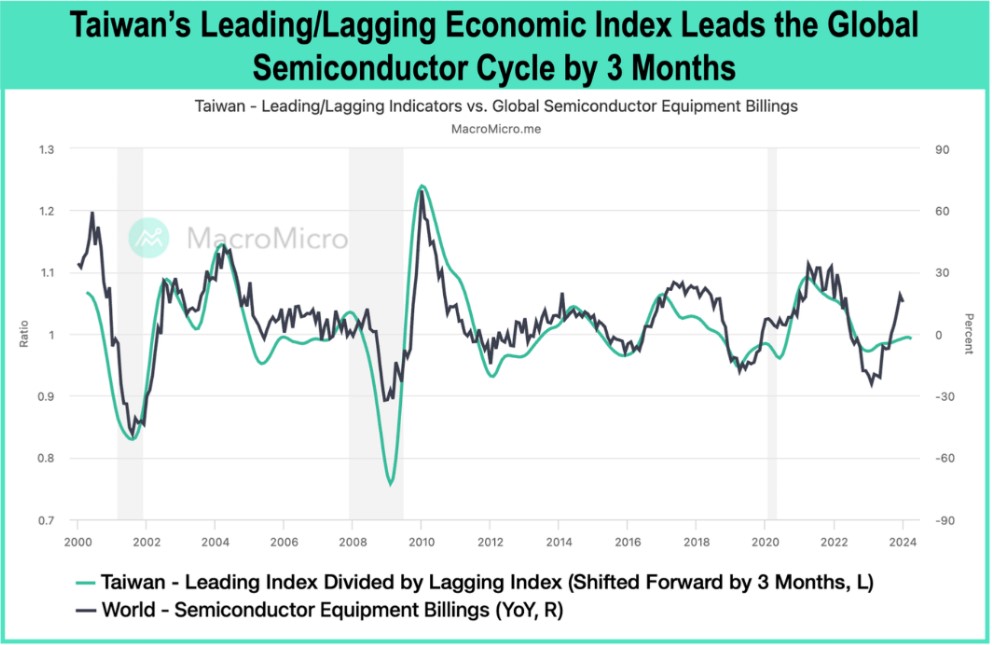

Глобальный цикл полупроводников повторяется каждые 3-4 года и индекс компаний, связанных с полупроводниками, имеет тенденцию к росту в соответствии с этим циклом. Опережающие экономические индикаторы Тайваня опережают значения этого цикла на ~3 месяца:

Макро

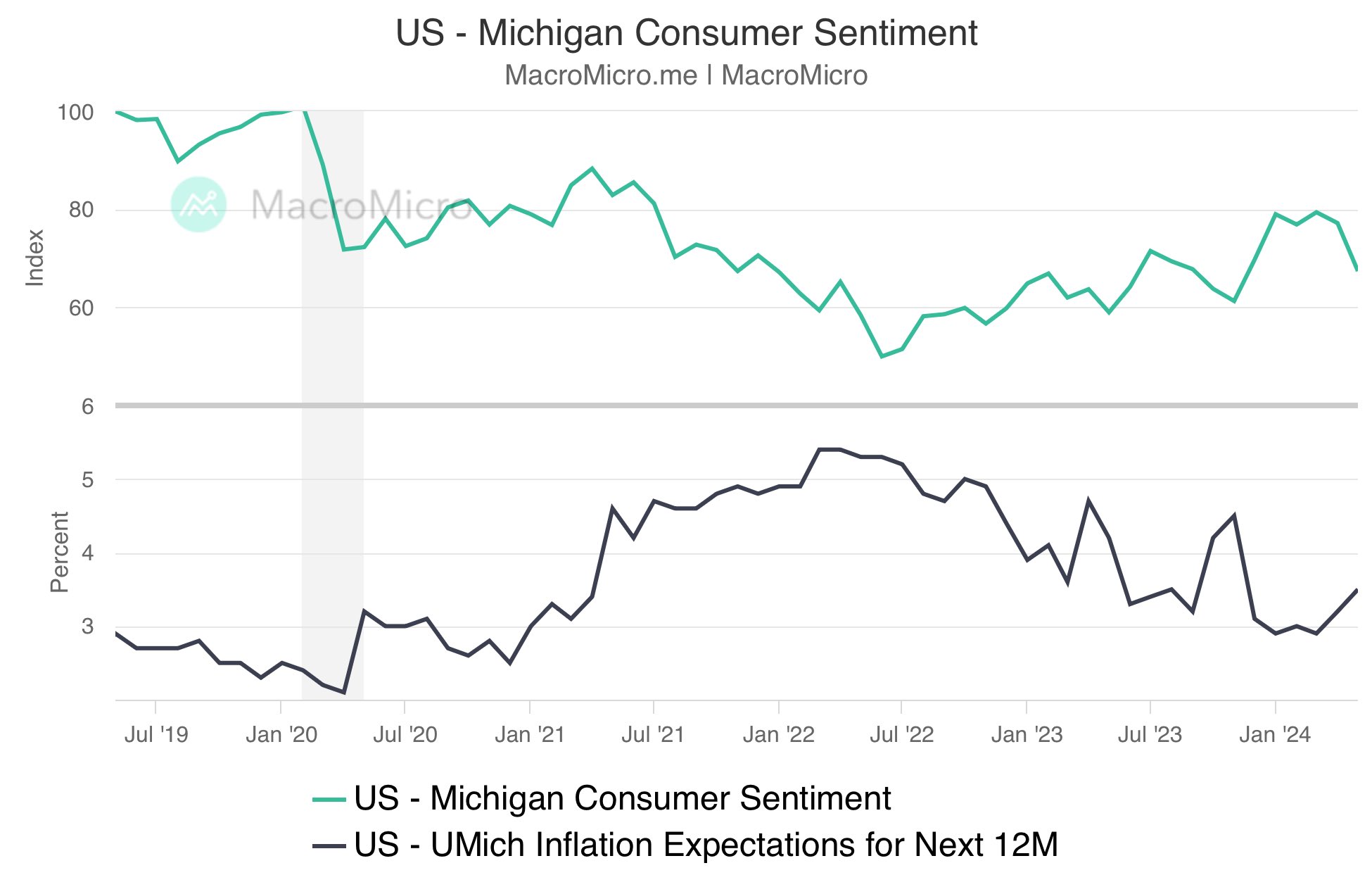

Майский индекс инфляционных ожиданий от Мичиганского университета в США на 1 год вперёд достиг 3,5%, (консенсус 3,2%) и достигнув нового максимума с ноября прошлого года. Индекс потребительских настроений упал до 67,4, (консенсус 76, 77,2 ранее), отметив новый минимум с ноября прошлого года:

Индекс сюрпризов показателей экономической активности в развивающихся странах значительно опережает индекс сюрпризов показателей экономической активности США:

Текущая норма сбережений домохозяйств в США находится на очень низком уровне:

Рынок жилья

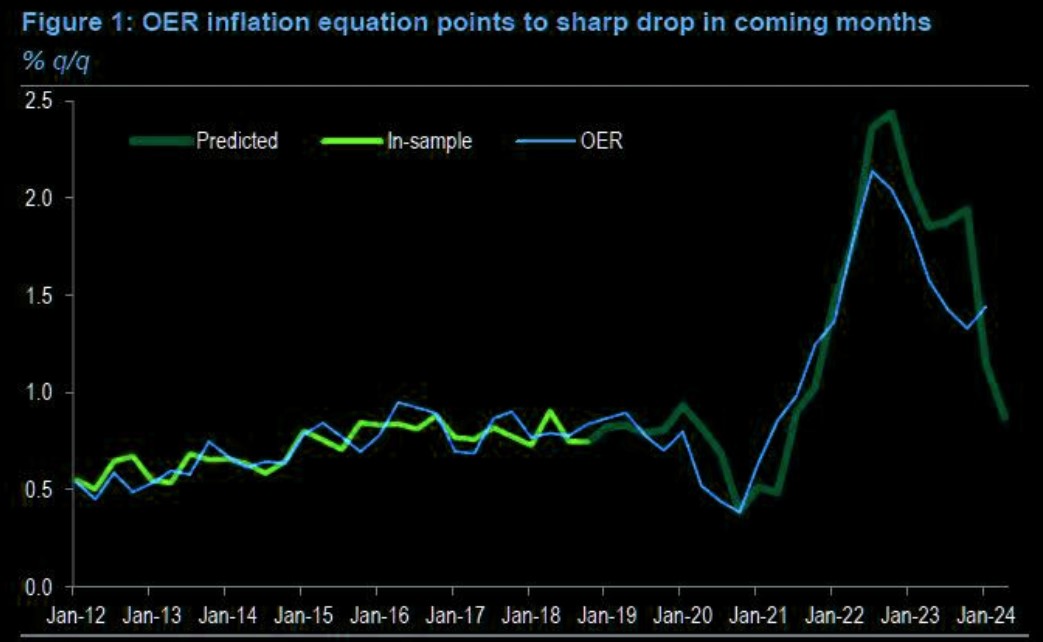

Аналитики Standard Chartered считают, что:

- Инфляция арендной платы имеет все шансы снизиться во II квартале

- Председатель ФРС Пауэлл намекнул, что ФРС ожидает такого снижения инфляции

- Это оставляет возможность для снижения ставки раньше, чем сейчас оценивает рынок

Инфляция арендной платы - текущее значение и предсказание модели Standard Chartered Рынок труда

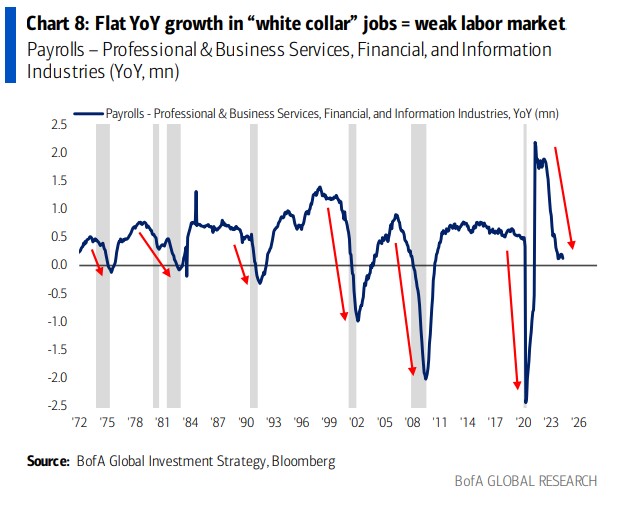

Рост числа "белых воротничков" не изменился за последние 3 месяца, аналитики Bank of America считают, что это отражение слабого рынка труда:

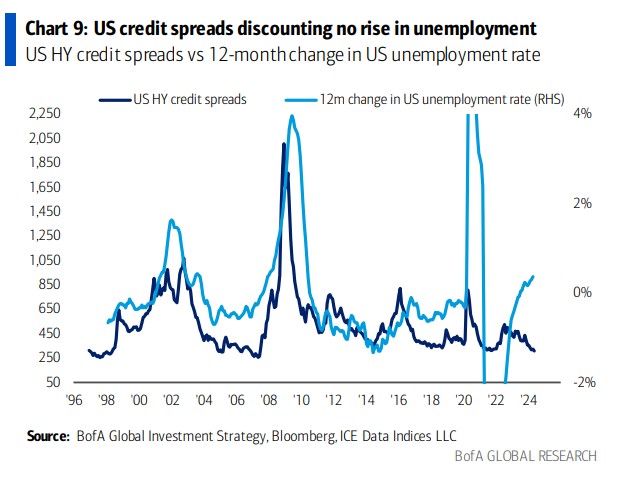

Рост числа "белых воротничков" Уровень безработицы (3,9%) не согласуется с обвалом кредитных спредов:

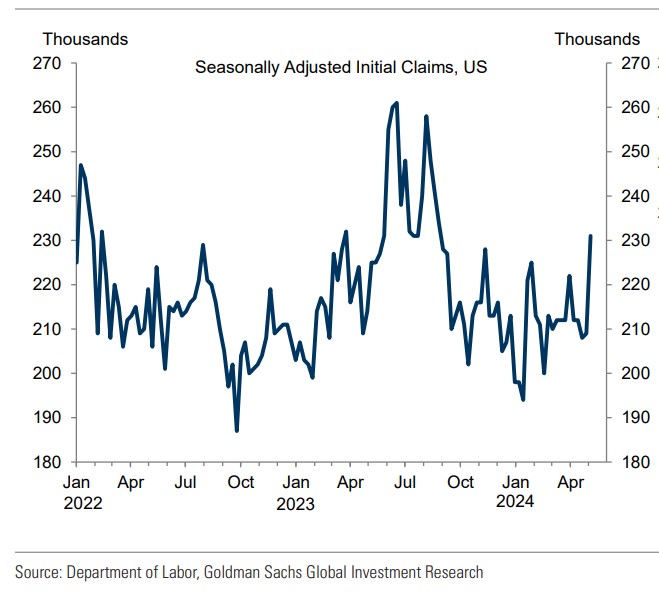

Спреды по высокодоходным кредитам США против изменения уровня безработицы в США Первоначальные заявки на пособие по безработице в США за неделю, завершившуюся 4 мая, выросло до 231 тыс. (консенсус 210 тыс., 209 тыс. ранее), что стало максимальным значением с августа 2023 года. Высокое значение показателя прервало серию из четырех последовательных негативных сюрпризов, указывая на резкое и внезапное ослабление рынка труда и поддерживая аргументы в пользу того, что ФРС будет постепенно смягчать денежно-кредитную политику.

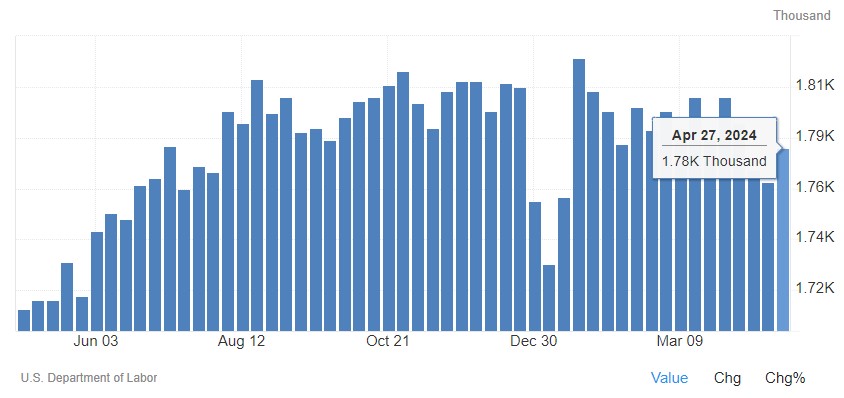

Продолжающиеся заявки на пособие по безработице в США увеличились до 1785 тыс. (консенсус 1790 тыс., 1768 тыс. ранее):

Первоначальные заявки на пособие по безработице в США

Продолжающиеся заявки на пособие по безработице в США Что делают другие?

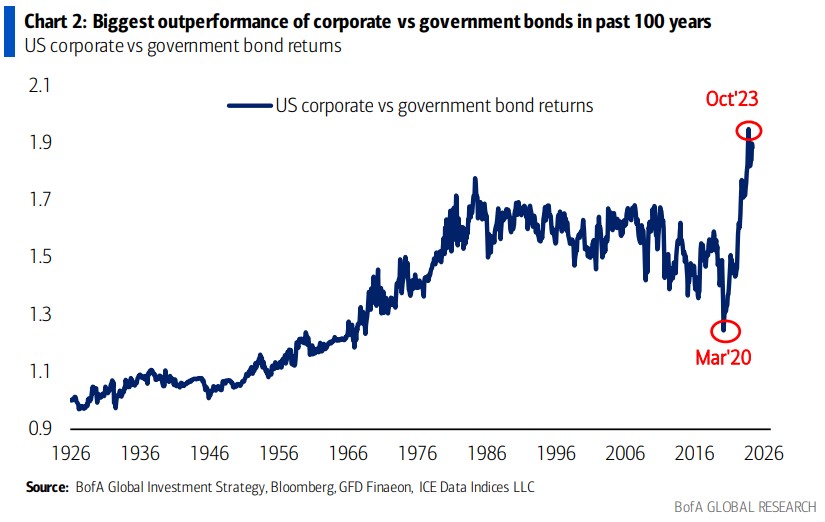

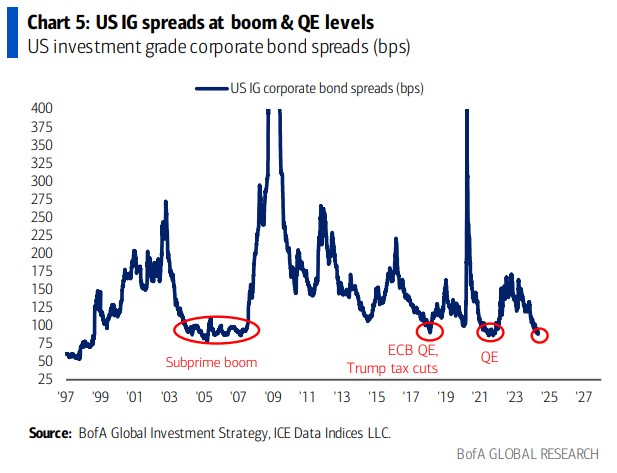

С марта 2020 года корпоративные облигации продемонстрировали самое большое превосходство над государственными облигациями за 100 лет, приток средств в облигации инвестиционного рейтинга достиг рекордных +$440 млрд в 2024 году, спреды облигаций инвестиционного рейтинга (88 б.п.) на уровнях, наблюдавшихся во время бума/экстремального QE:

Показатели корпоративных облигаций США против казначейских облигаций США

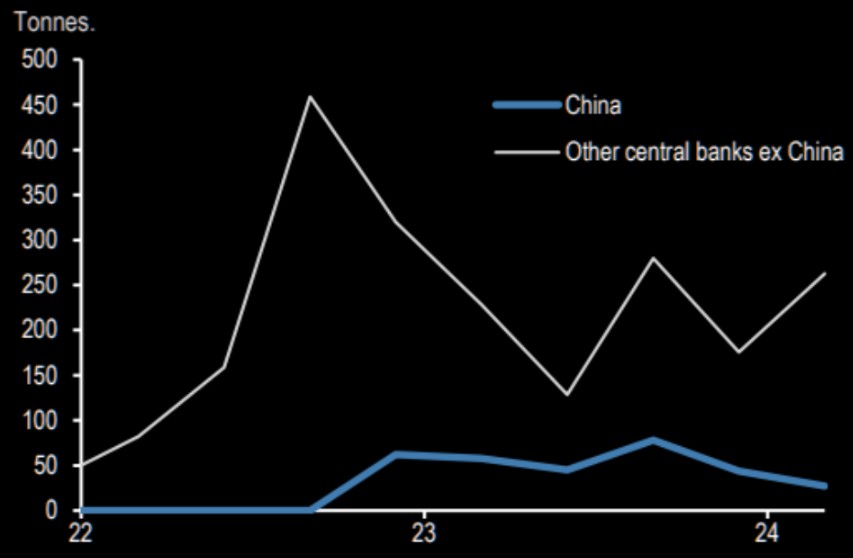

Спреды облигаций инвестиционного рейтинга Хотя покупки золота Китайским центральным банком замедлились, остальные центральные банки продолжили покупать золото прежними темпами:

Покупки золота центральными банками Объём коротких позиций по индексам акций США достиг многолетних минимумов:

Объём коротких позиций по индексам S&P 500 и Nasdaq 100 Институциональные инвесторы

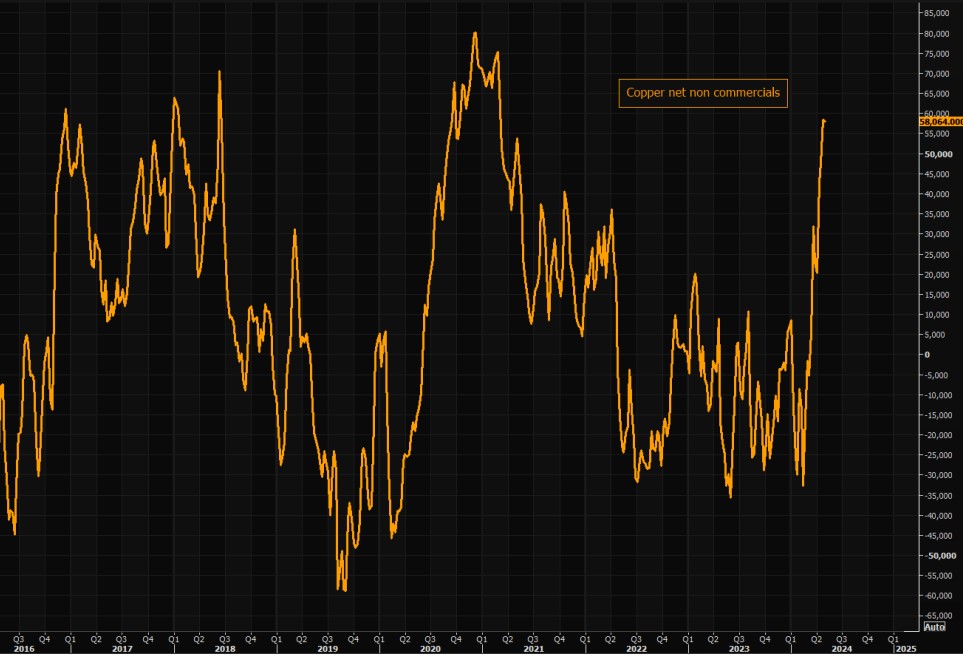

Некоммерческие позиции во фьючерсах на медь находятся на многолетних максимумах. Аналитики Goldman Sachs пишут: "У меди отличные среднесрочные "бычьи" перспективы, и дефицит предложения во второй половине года должен быть существенным, но есть опасения, что позиционирование в краткосрочной перспективе преувеличено, и некоторые фундаментальные показатели кажутся сомнительными":

Некоммерческие позиции во фьючерсах на медь Ритейл

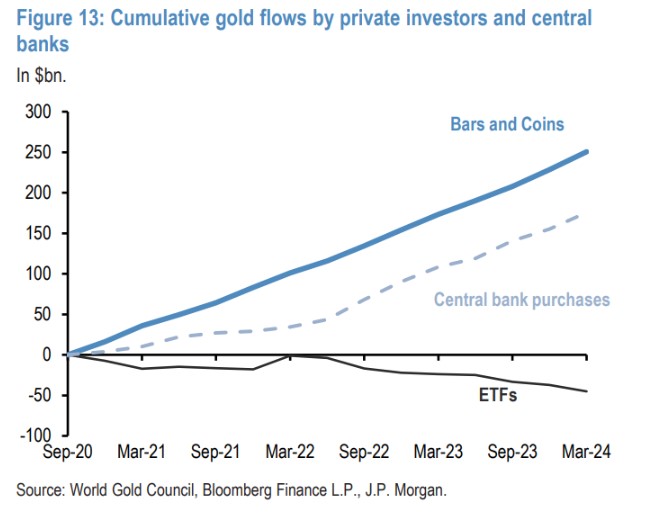

Ранее считалось, что ритейл инвесторы не участвовали в текущем ралли золота, однако, одновременно с продажей ETF на золото, ритейл инвесторы и физические лица покупали золотые слитки и монеты довольно активно и стабильно с начала пандемии. Объем покупок слитков и монет в размере $250 млрд в совокупности с 3 квартала 2020 года более чем превысил объем продаж ETF на золото (-$45 млрд) и даже опередил объем покупок золота центральными банками в размере $175 млрд за тот же период:

Совокупные потоки средств ритейл инвесторов и центральных банков в золото Индексы

Индекс S&P 500 находится не так далеко от исторических максимумов, в то время как доля акций, находящихся выше своих 50-дневных максимумов, остается несколько "подавленным":

Индекс S&P 500 и доля акций, находящихся выше своих 50-дневных максимумов Резервы ФРС "отскакивают", но индекс S&P 500 отскочил гораздо сильнее. Разрыв между индексом S&P 500 и резервами ФРС остается очень большим:

Индекс S&P 500 и резервы ФРС EPS

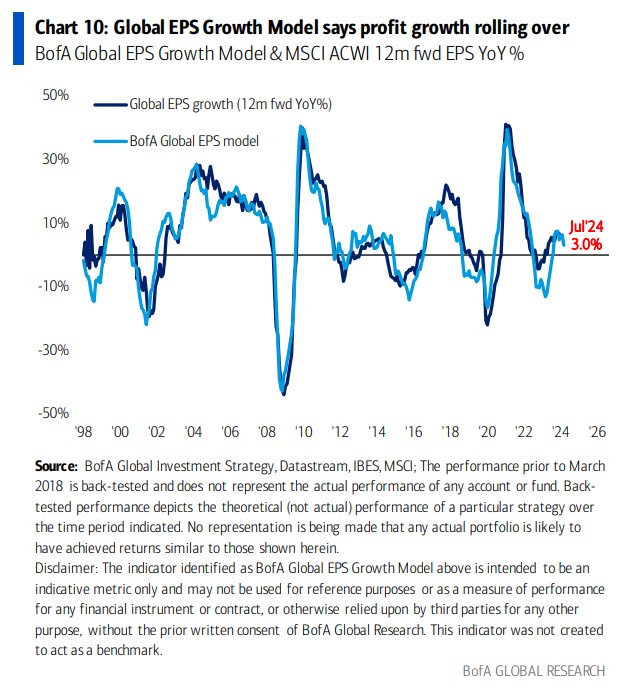

Глобальная модель роста прибыли на акцию Bank of America снова разворачивается в сторону снижения:

Глобальная модель роста прибыли на акцию Bank of America Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers