Клевцов Антон

Клевцов Антон Макро

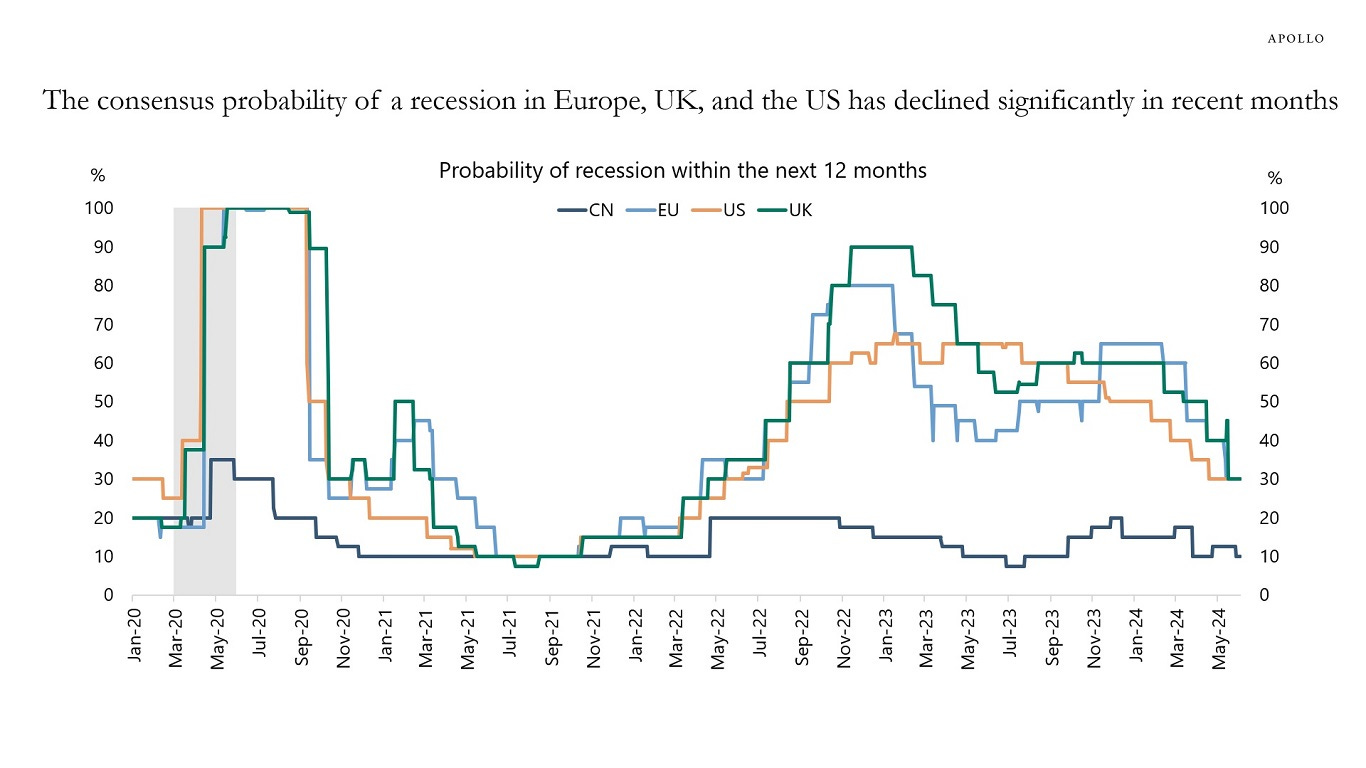

Консенсус-вероятность рецессии значительно снизилась в последние месяцы и теперь составляет 30% для США, Европы и Великобритании:

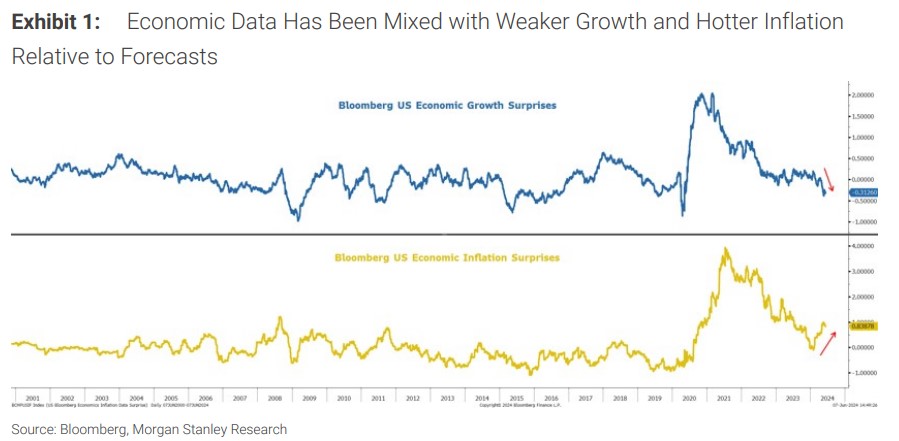

За последние несколько месяцев данные по экономическому росту преподносили сюрпризы в сторону понижения: в течение большей части года чаще выходили данные ниже ожиданий, чем выше. В то же время инфляционные сюрпризы были больше направлены в сторону повышения. Теперь, когда финансовые условия ослабли за последние полтора месяца, а ожидания роста снизились, июнь может стать основой для стабилизации в серии экономических сюрпризов, что повлияет на ожидания по ставкам. Лучшим вариантом действий, по мнению аналитиков Morgan Stanley, будет покупка качественных акций крупной капитализации, ориентированных на рост, циклических и оборонительных факторов:

Рынок труда

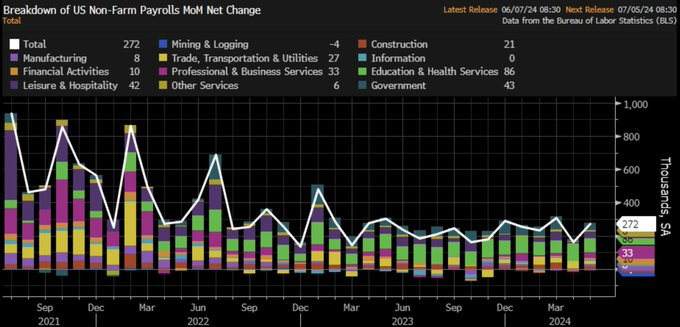

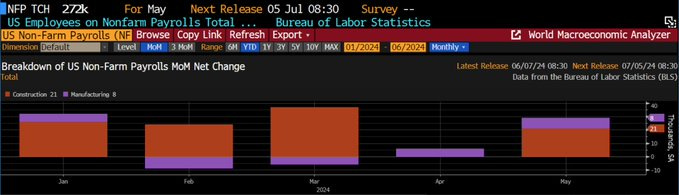

В мае в США появилось 272 тысячи новых рабочих мест в несельскохозяйственных секторах экономики (консенсус 185 тыс., 165 тыс. ранее).

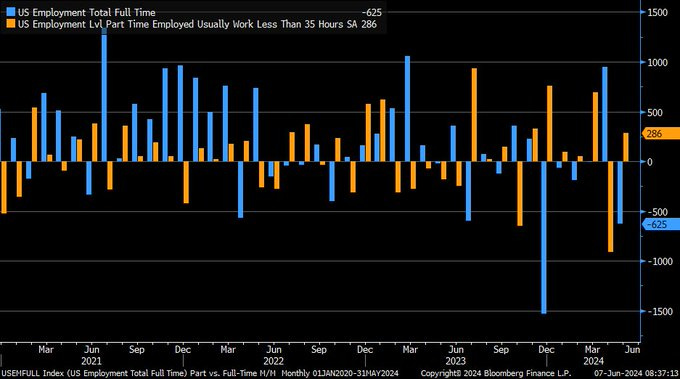

Занятость рабочих на полный рабочий день в мае сократилась на -625 тыс. (наибольшее снижение с декабря прошлого года); занятость на неполный рабочий день выросла на +286 тыс.

Число занятых в строительстве продолжает расти. Это те сферы, которые демонстрируют массовые потери рабочих мест в преддверии рецессии. Рабочие места в сфере строительстве составляют ~5% от общего числа занятых в США, но на них приходится ~20% рабочих мест, которые исторически терялись во время рецессии:

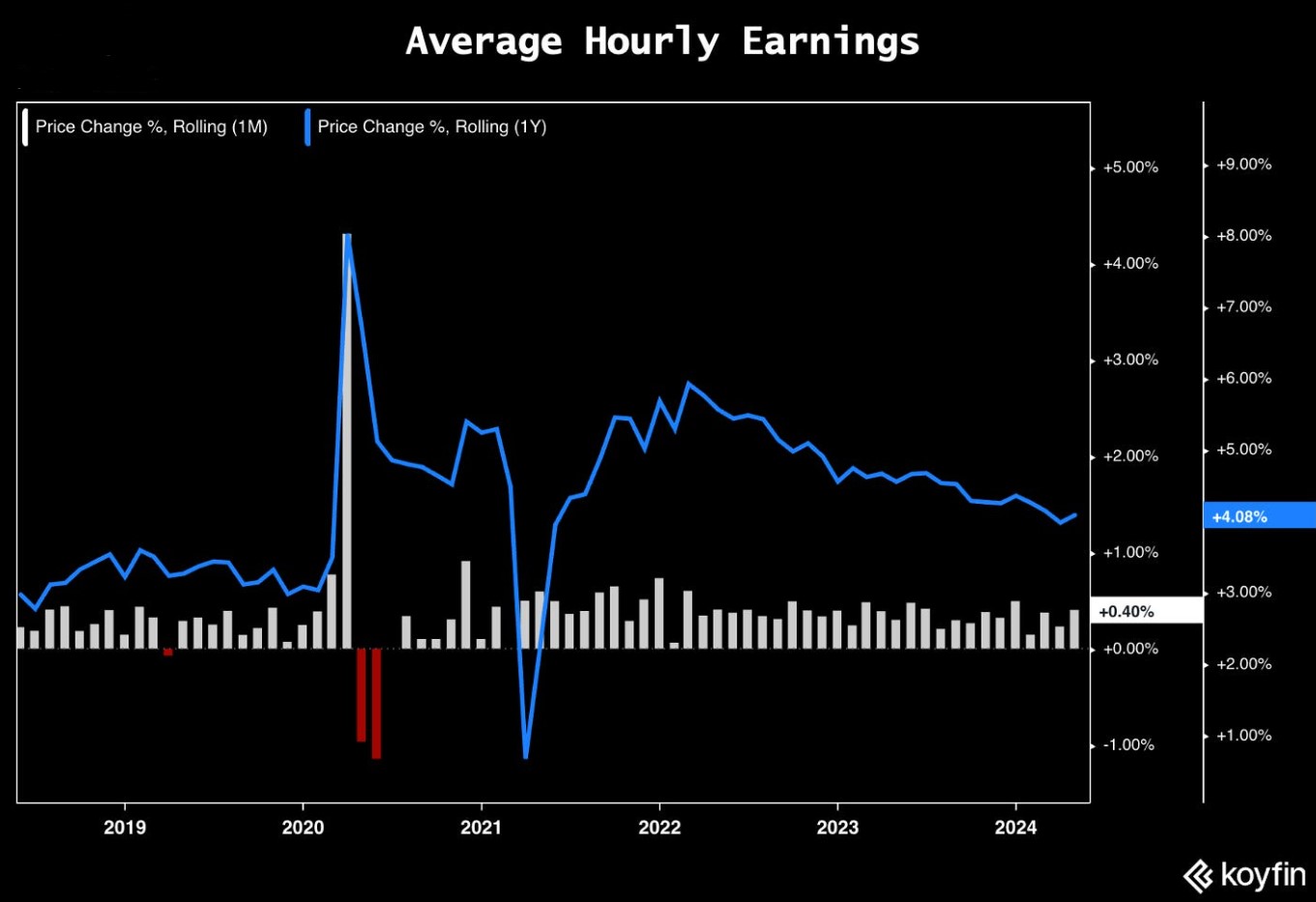

Рост заработной платы в мае ускорился до +0,4% м/м (консенсус +0,3%, +0,2% ранее) и +4,1% г/г (консенсус +3,9%):

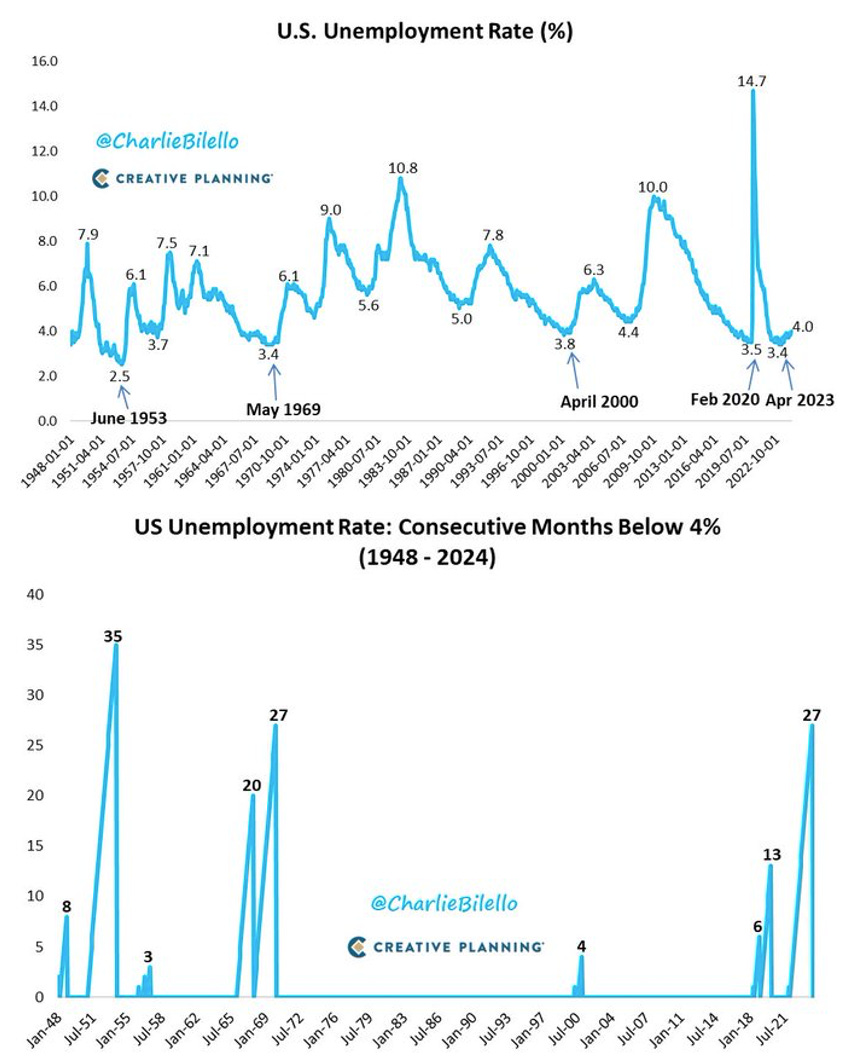

Уровень безработицы вырос с 3,9 до 4% (округленно), завершив самую длинную серию показателя ниже 4% с конца 1960-х годов - 27 месяцев:

Что делают другие?

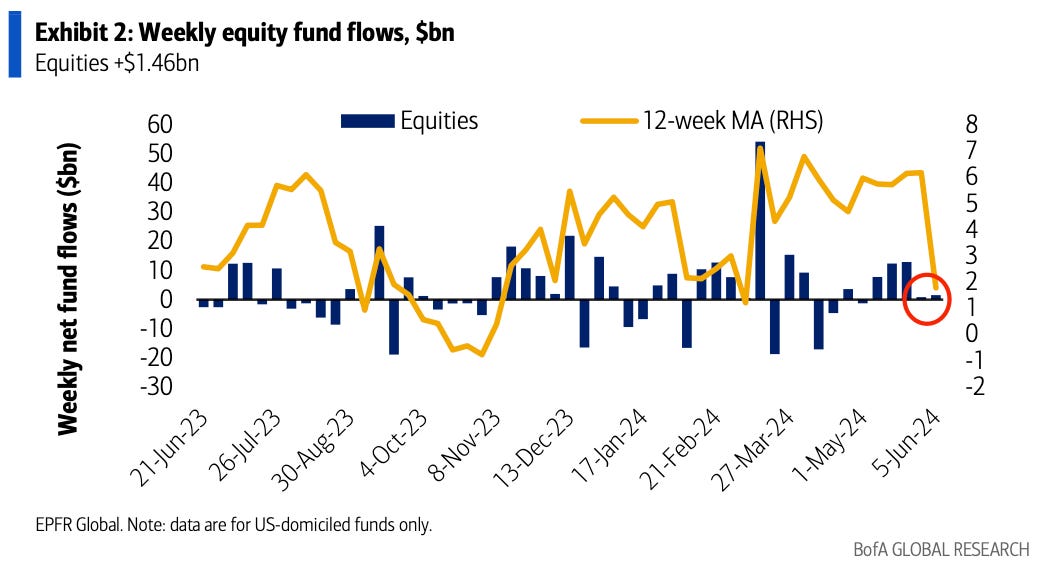

За последние 2 недели приток средств в фонды акций США резко замедлился до +$1,46 млрд и +$0,76 млрд:

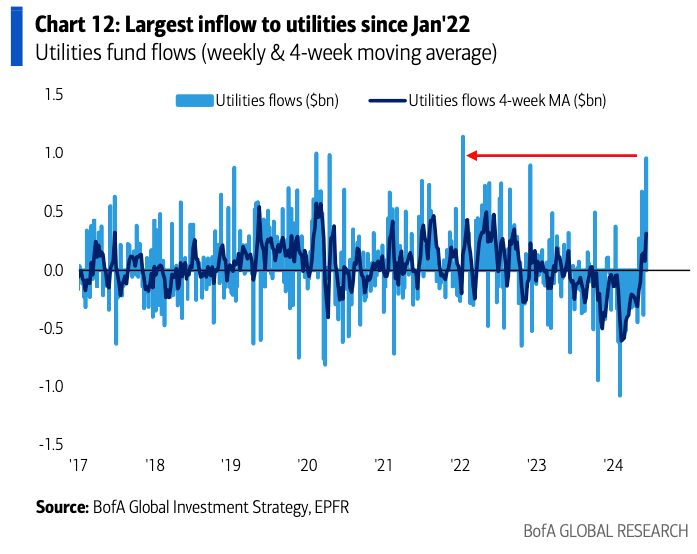

Акции сектора коммунальных услуг продемонстрировали самый большой приток средств (+$1,0млрд) с января 2022 года:

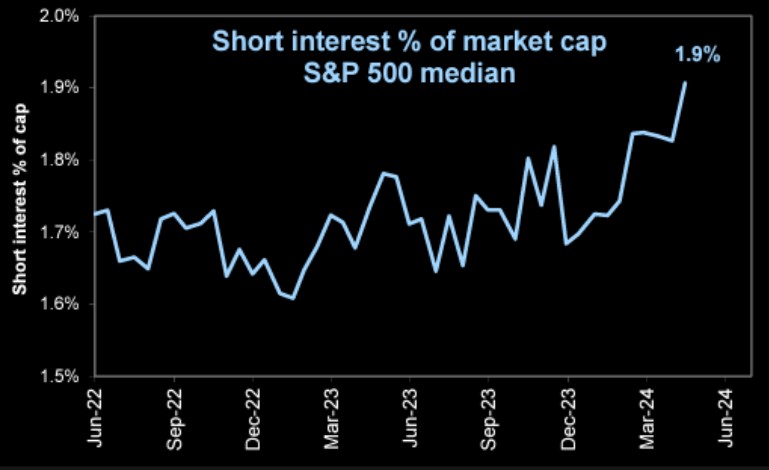

Шорт интерес (на этом графике - соотношение стоимости акций в коротких позиций к стоимости рыночной капитализации медианной акции S&P 500) вырос до максимальных уровней за последние несколько лет:

Институциональные инвесторы

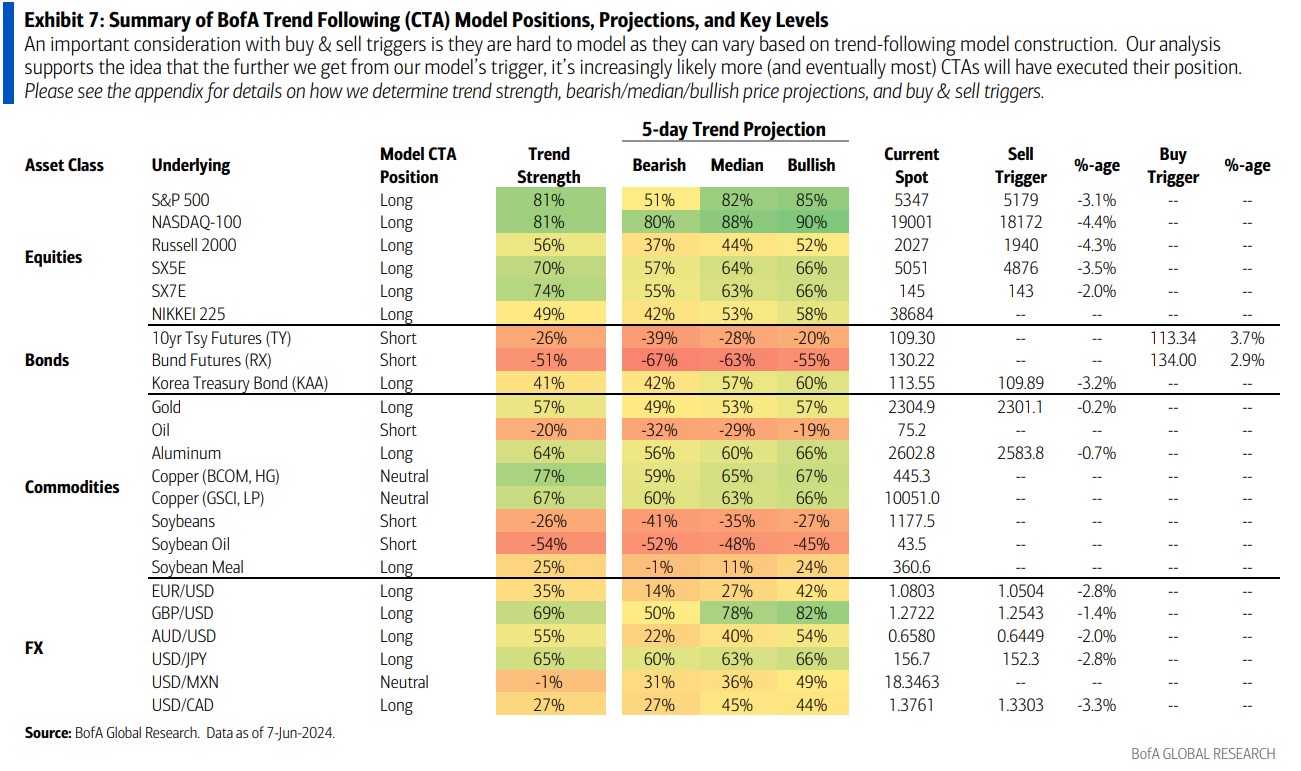

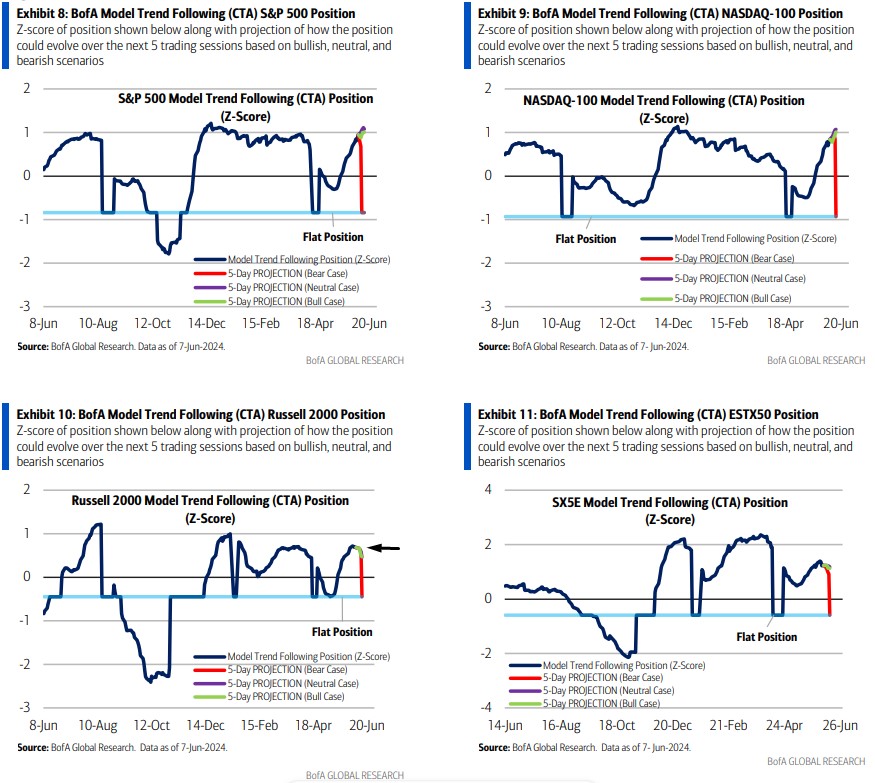

Модель Bank of America предполагает, что CTA будут продавать индекс Russell 2000 при любом из сценариев в ближайшее время.

Повышенное позиционирование CTA в акциях на данный момент создаёт ассиметричный сценарий потоков с риском в сторону крупных продаж при снижении основных индексов на ~4% в ближайшие недели:

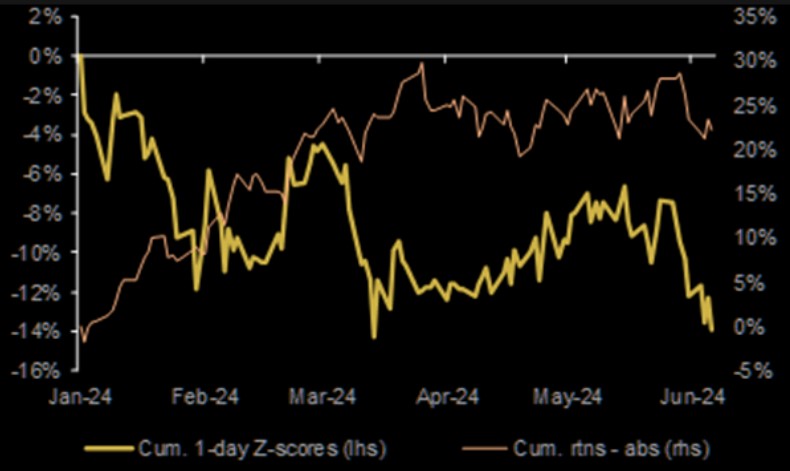

Хедж-фонды за последние 2 недели продавали акции фактора "12-месячный импульс" (т.е. акции, которые демонстрировали наилучшие результаты за 12 месяцев) самыми быстрыми темпами, а 10-дневные потоки достигли уровня -2 стандартных отклонения и стали самыми отрицательными с марта:

Ритейл

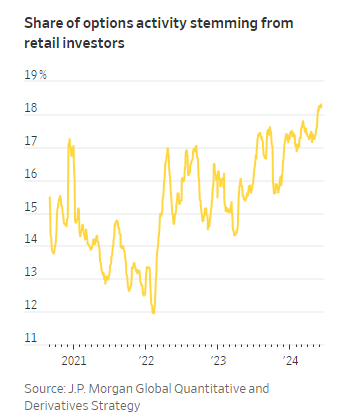

Доля операций с опционами, осуществляемых индивидуальными инвесторами, выросла более чем до 18% в мае, что является самым высоким уровнем с августа 2020 года:

Индексы

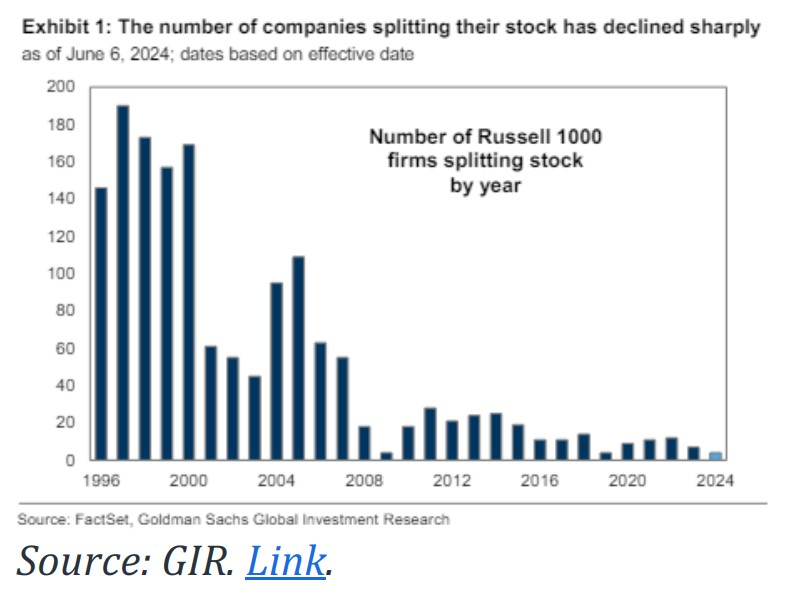

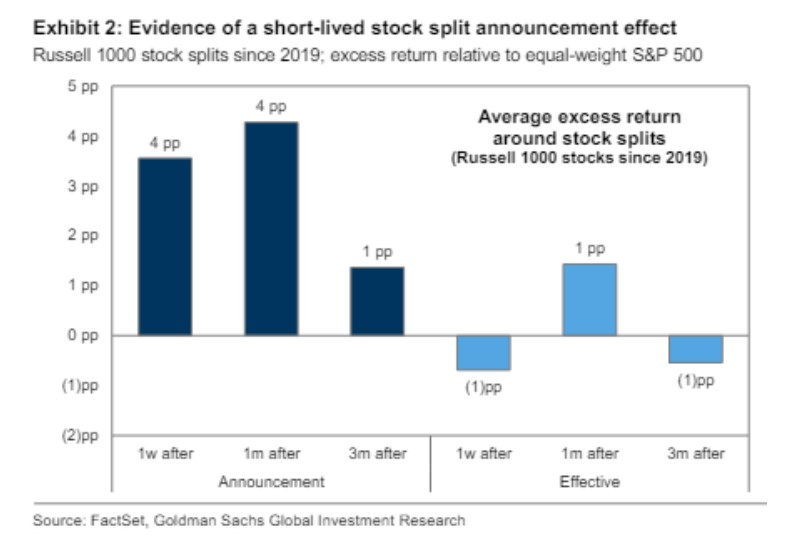

В преддверии сплитов акций NVDA и APH на этой неделе, аналитики Goldman Sachs проделали работу по сплитам акций. На основе 45 сплитов акций Russell 1000 с 2019 года, цены акций обычно превосходили равновзвешенный индекс S&P 500 на 4% на неделе после объявления, но цены не демонстрировали четкой реакции в последующие недели или около даты вступления сплита в силу:

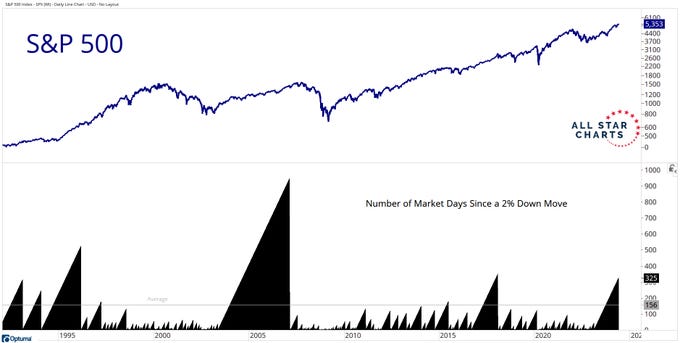

Прошло 326 торговых сессий с тех пор, как индекс S&P 500 демонстрировал просадку на 2% или более:

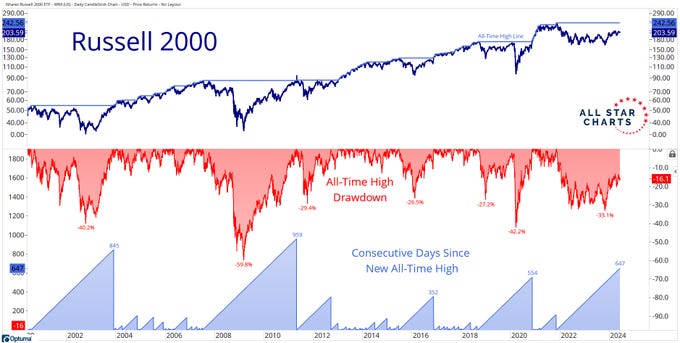

Индекс Russell 2000 демонстрирует третий самый продолжительный период без нового исторического максимума и четвертую по глубине просадку, начиная с 2000 года:

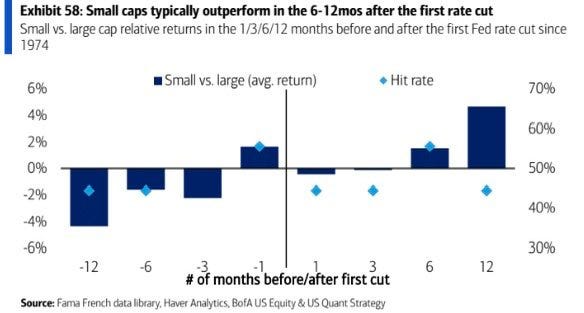

Исторически сложилось так, что акции малой капитализации, как правило, демонстрируют наилучшие результаты в течение 6 месяцев после первого сокращения ставки ФРС (вероятность оценивается в 83% в сентябре):

EPS

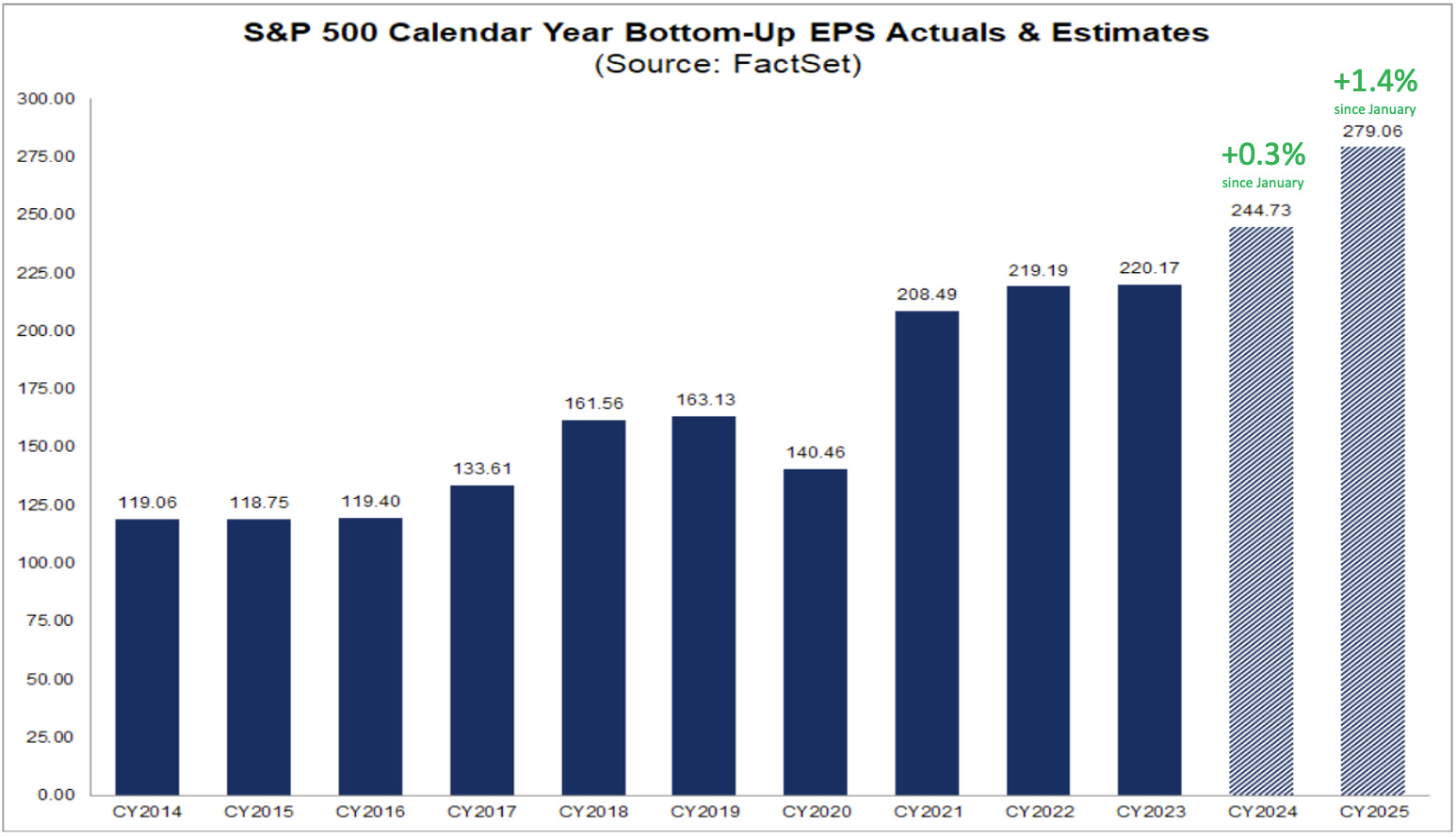

C января оценки EPS S&P 500 на 2024 и 2025 финансовые годы выросли на +0,3% и +1,4% соответственно:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.ly/bfp51