Клевцов Антон

Клевцов Антон Разное

За последние 2 недели кривая доходности казначейских облигаций 10-2 лет резко теперь находится в наименее инвертированном положении с конца января:

Макро

Рынок оценивает вероятность того, что ФРС сократит ставки 3 раза в 2024 году:

Индекс цен производителей в Китае является косвенным показателем глобальной инфляции: обычно он опережает индекс цен производителей в США на несколько месяцев:

Хотя основной индекс цен производителей в США составил +0,22% м/м, торговые услуги (т.е. оптовые и розничные наценки) внесли в него +0,37%. Другими словами, в противном случае индекс цен производителей был бы резко отрицательным:

Инфляционные ожидания на 1 год вперёд снизились до 2,9% (3% ранее), инфляционные ожидания на 5-10 лет также снизились до 2,9% (3% ранее):

Что делают другие?

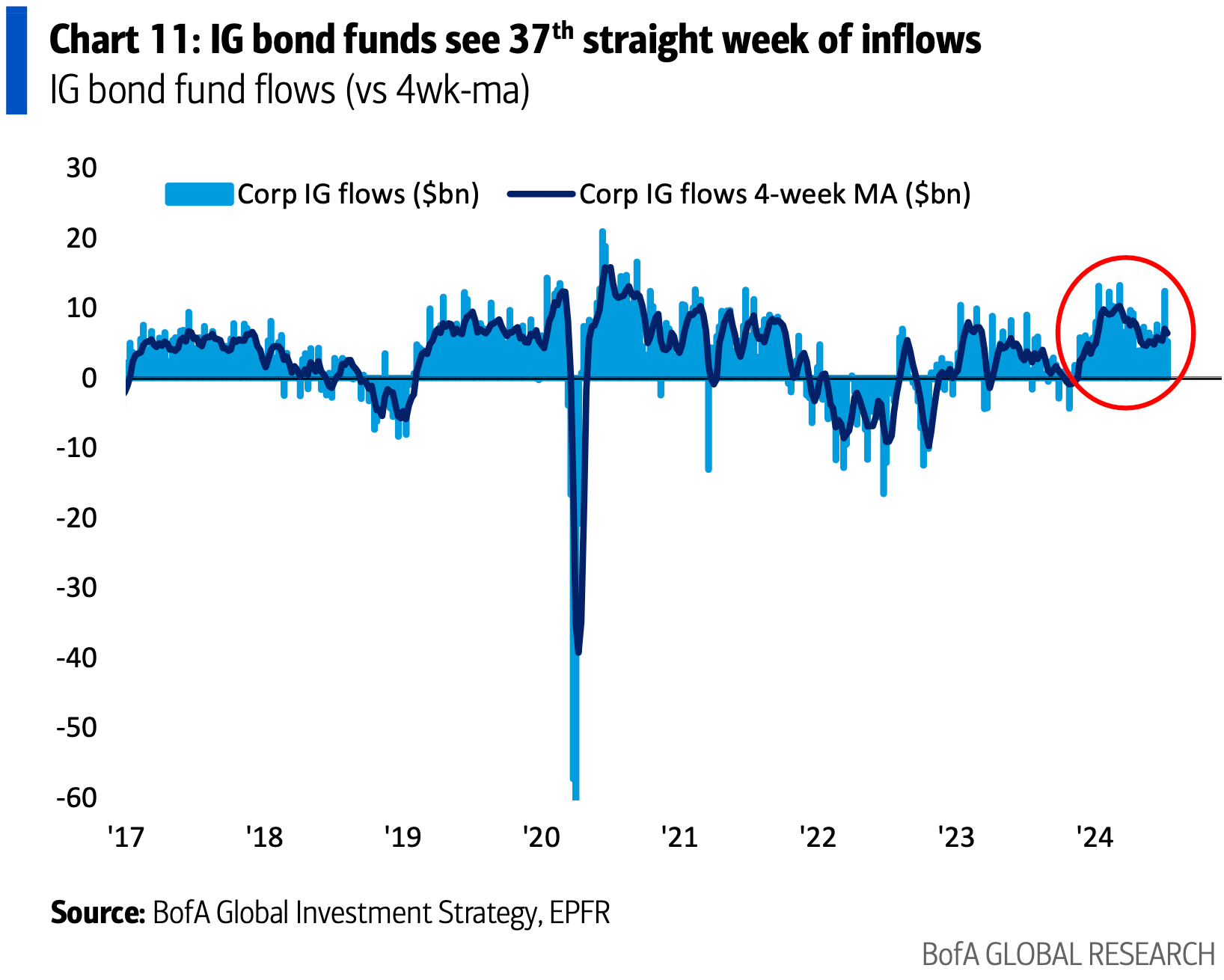

Приток средств в фонды облигаций инвестиционного рейтинга наблюдается уже 37 недель подряд (+$5,2 млрд за последнюю неделю):

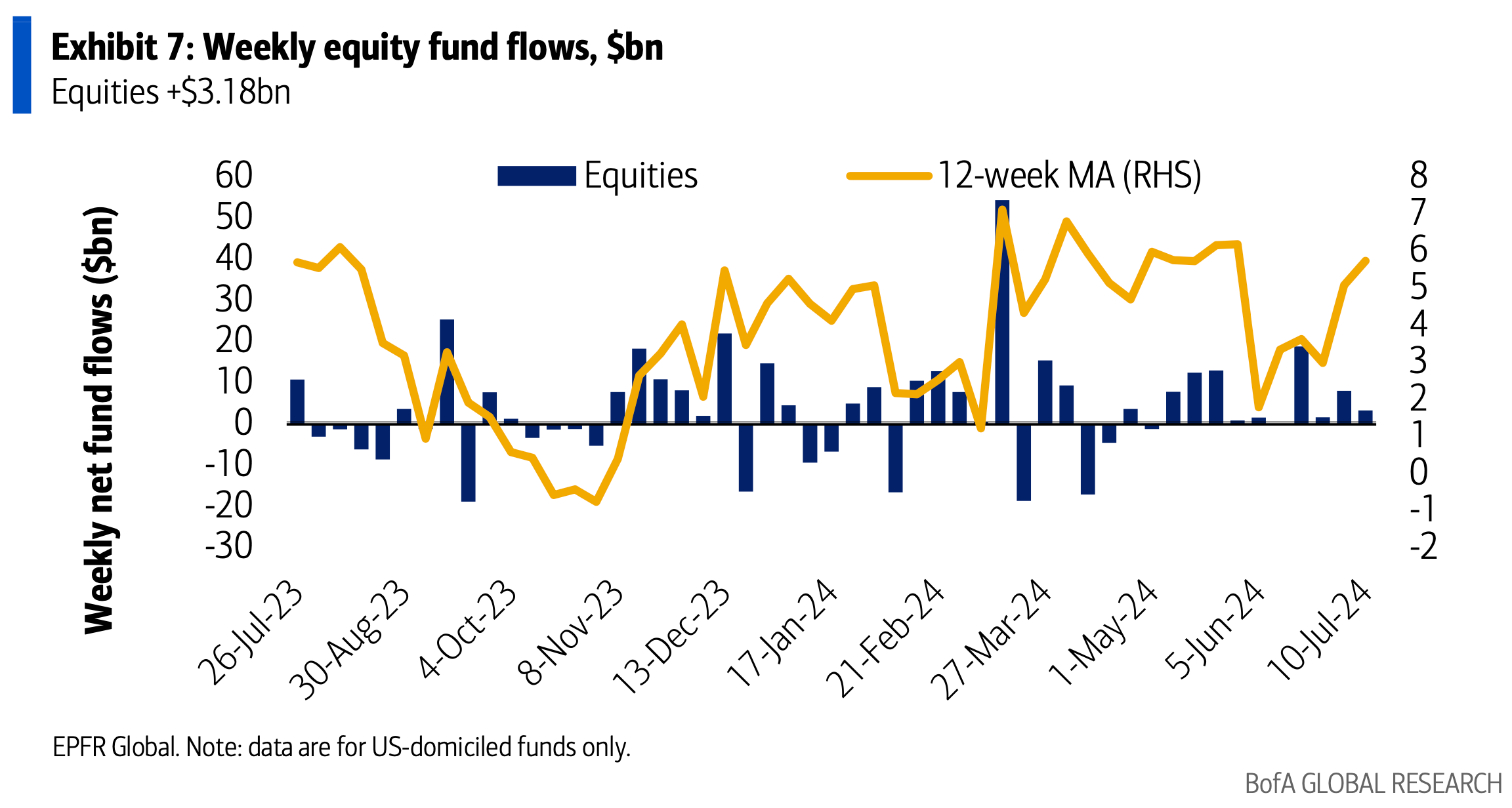

Приток средств в акции США за прошедшую неделю замедлился до +$3,18 млрд (+$7,96 млрд ранее):

Институциональные инвесторы

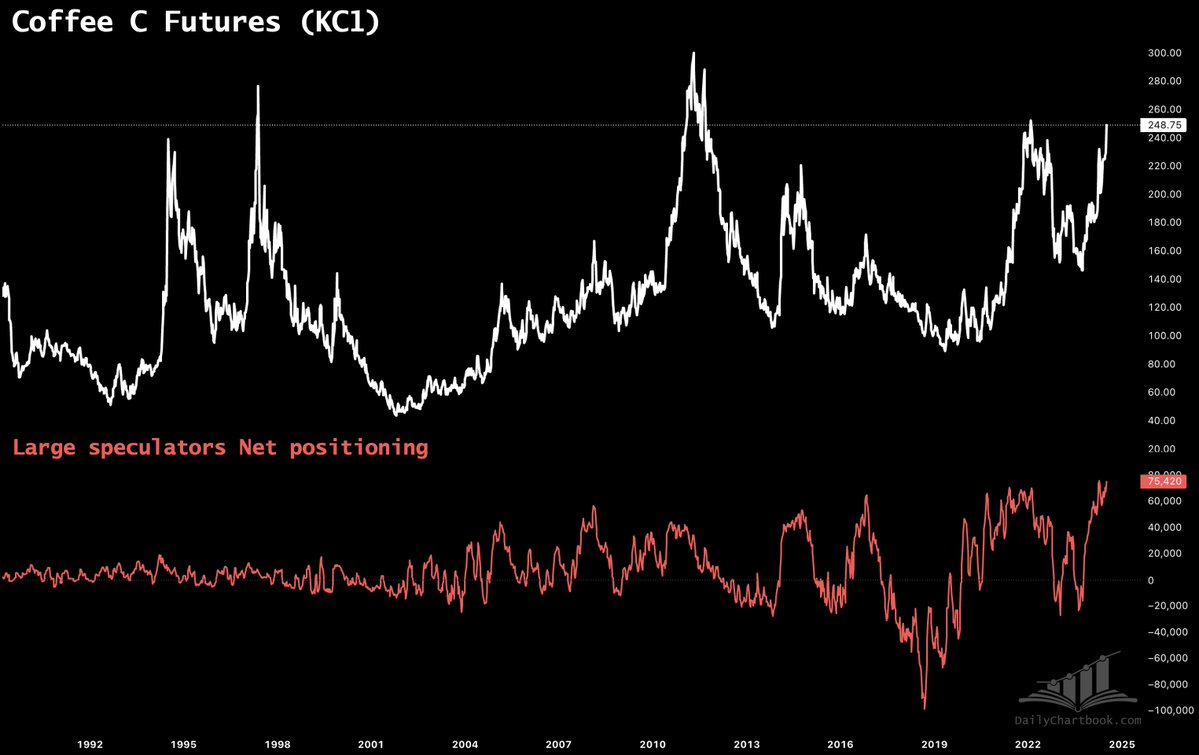

Одна из крупнейших чистых длинных позиций крупных трейдеров сейчас приходится на фьючерсы на кофе, которая находится вблизи рекордных максимумов:

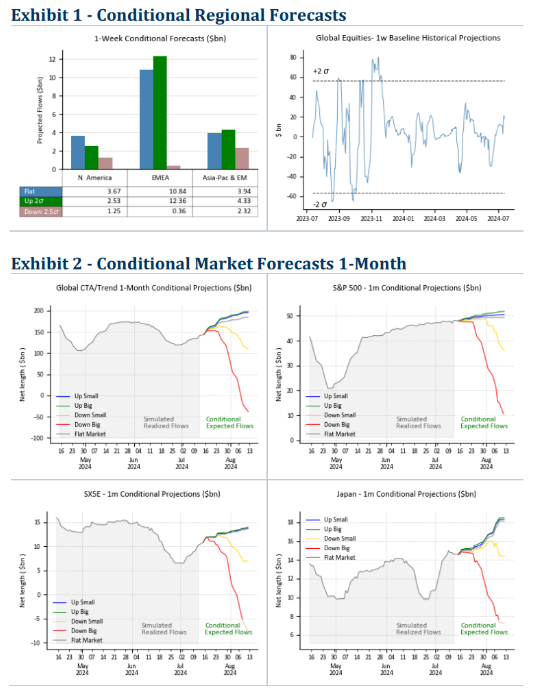

Аналитики Goldman Sachs прогнозируют, что CTА имеют ассиметричную возможность продажи акций, но на ближайшую неделю вероятнее всего дальнейшие покупки, в особенности в регионах EMEA:

Индексы

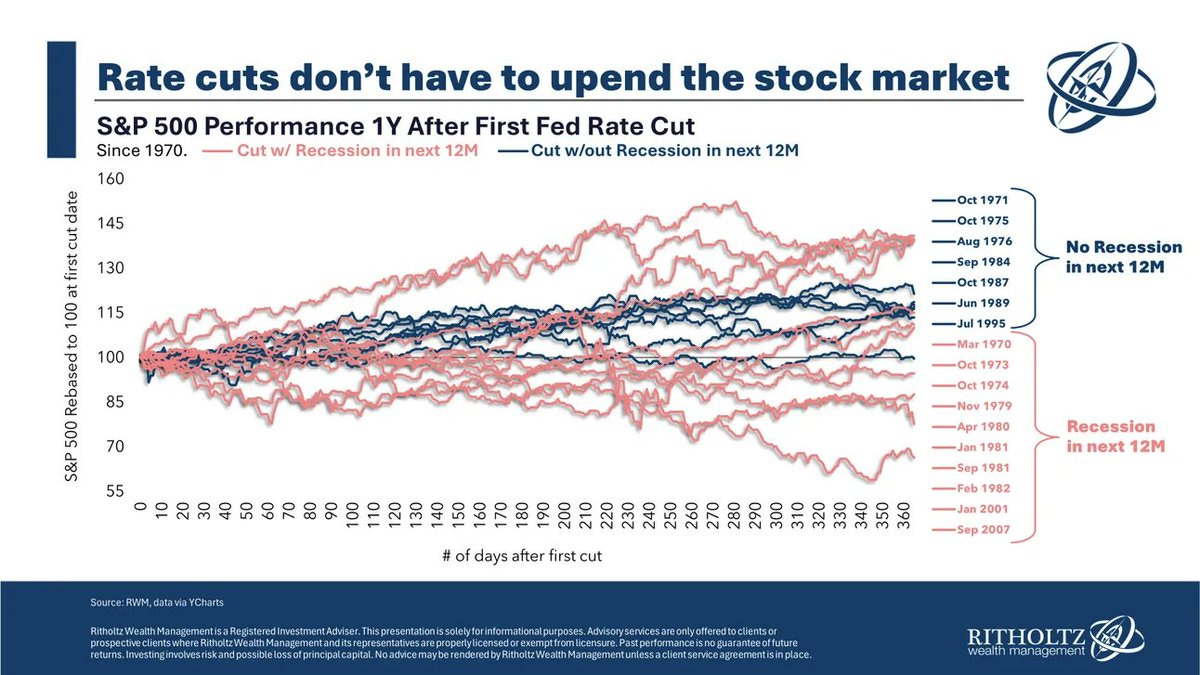

Снижение процентных ставок исторически не означало наступление рецессии. Иногда снижение ставки - это просто снижение. Есть даже случаи, когда рецессия действительно наступала (красные линии на графике ниже), но показатели фондового рынка не стали отрицательными с момента первого снижения ставки:

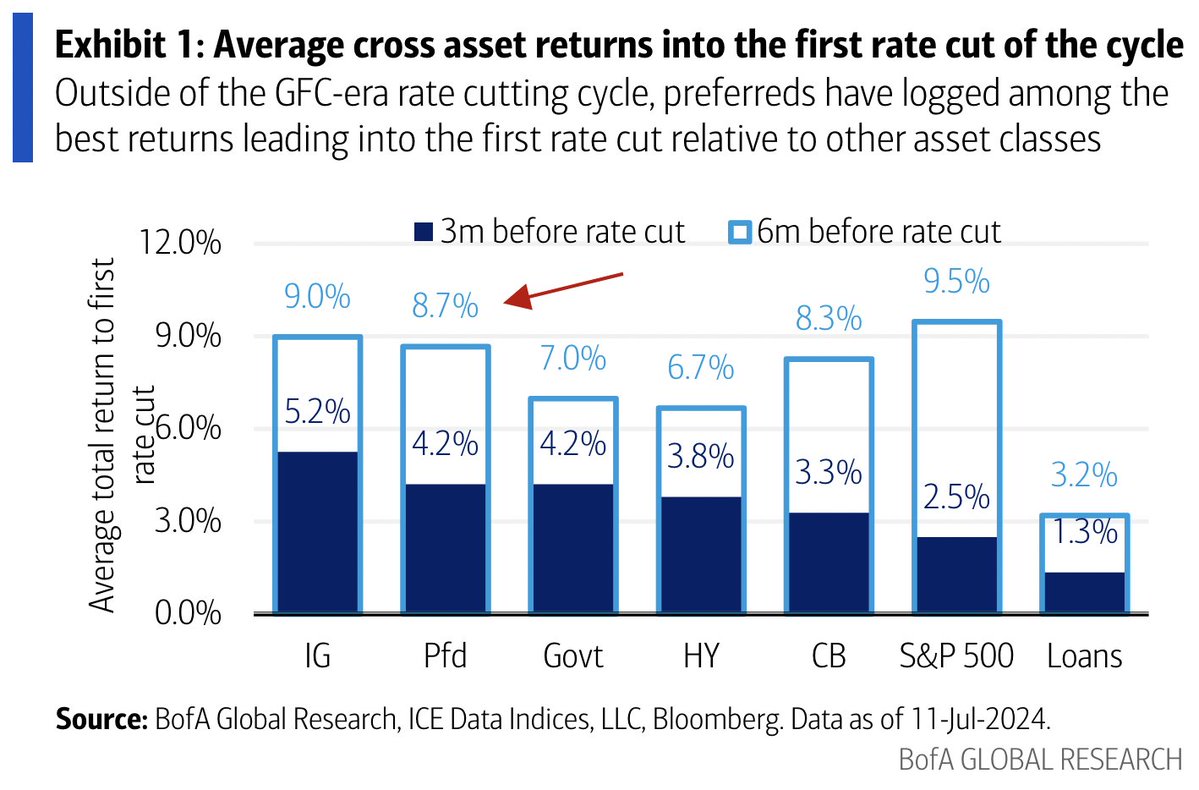

Исходя из средней доходности в течение последних четырех циклов сокращения, исключая цикл 2007 года, лучшие результаты в разрезе активов демонстрировали облигации инвестиционного рейтинга в течение 3 месяцев до первого сокращения, в течение 6 месяцев после сокращения, лучшие результаты у индекса S&P 500:

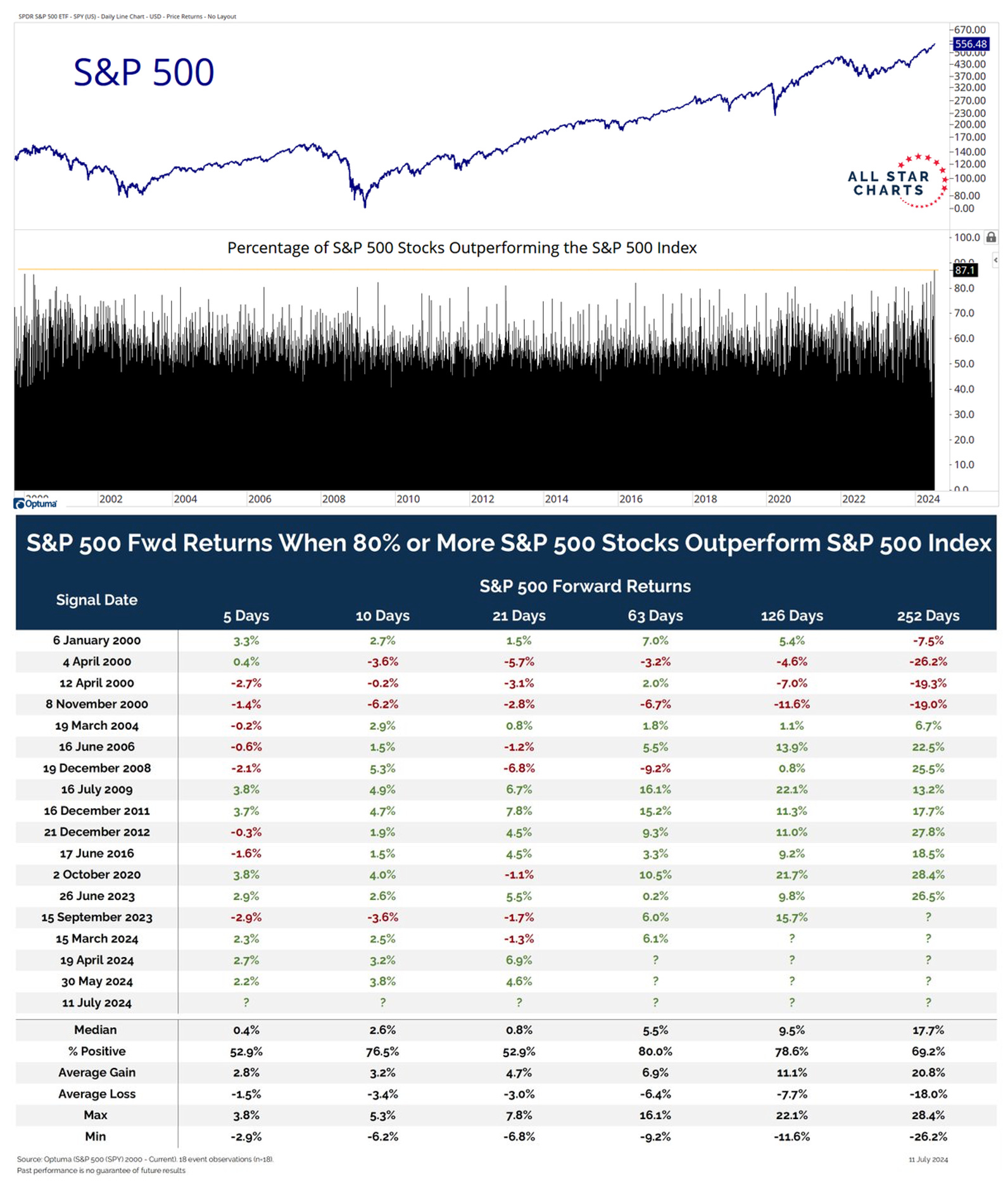

В четверг был день, когда наибольшая доля акций, входящих в индекс, опередили по доходности S&P 500 за последние два десятилетия:

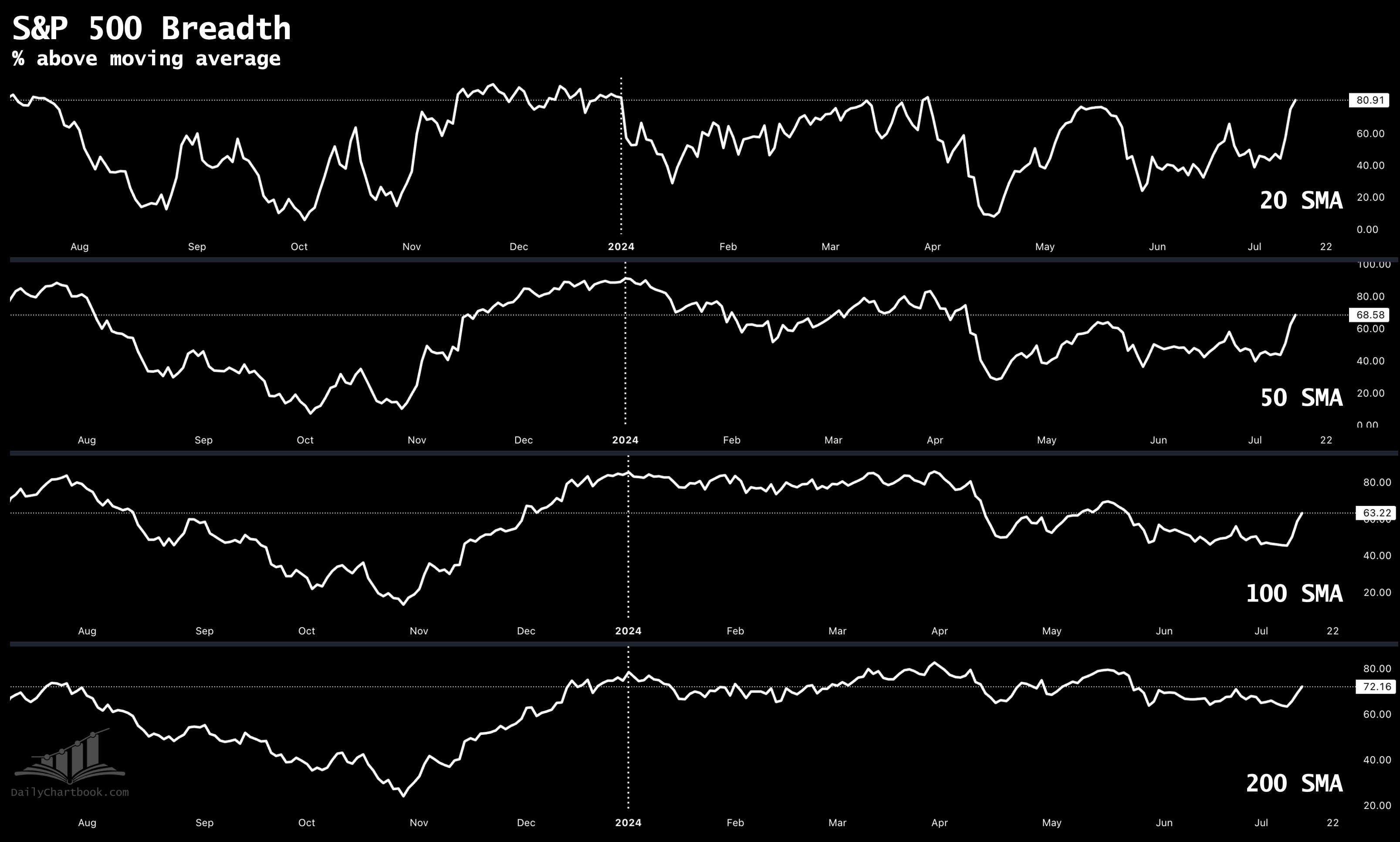

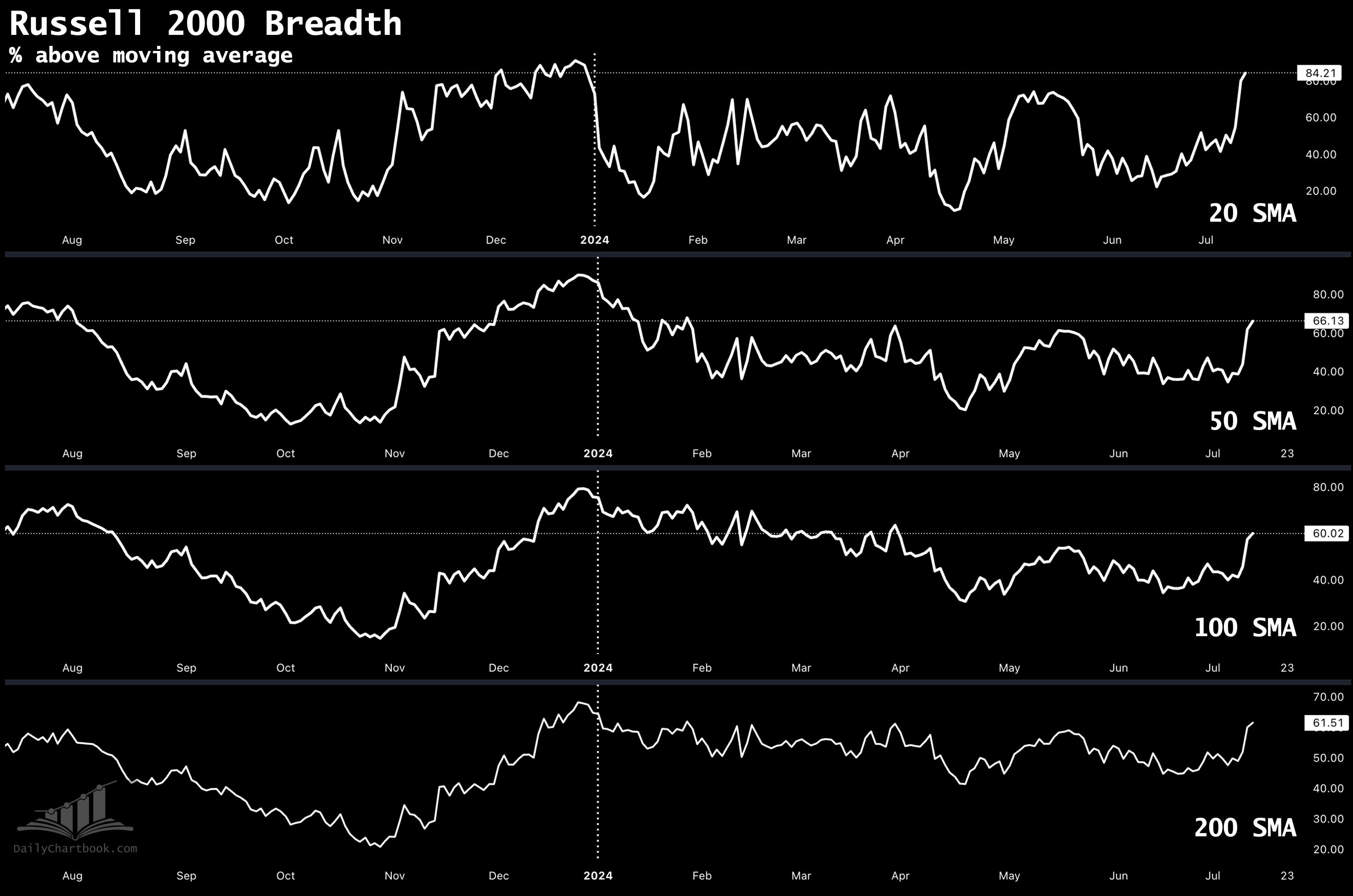

Количество акций, достигших новых максимумов по отношению к новым минимумам, растет на всех таймфреймах, как и доля акций, находящихся выше своих скользящих средних, и аналогичная история с малыми акциями:

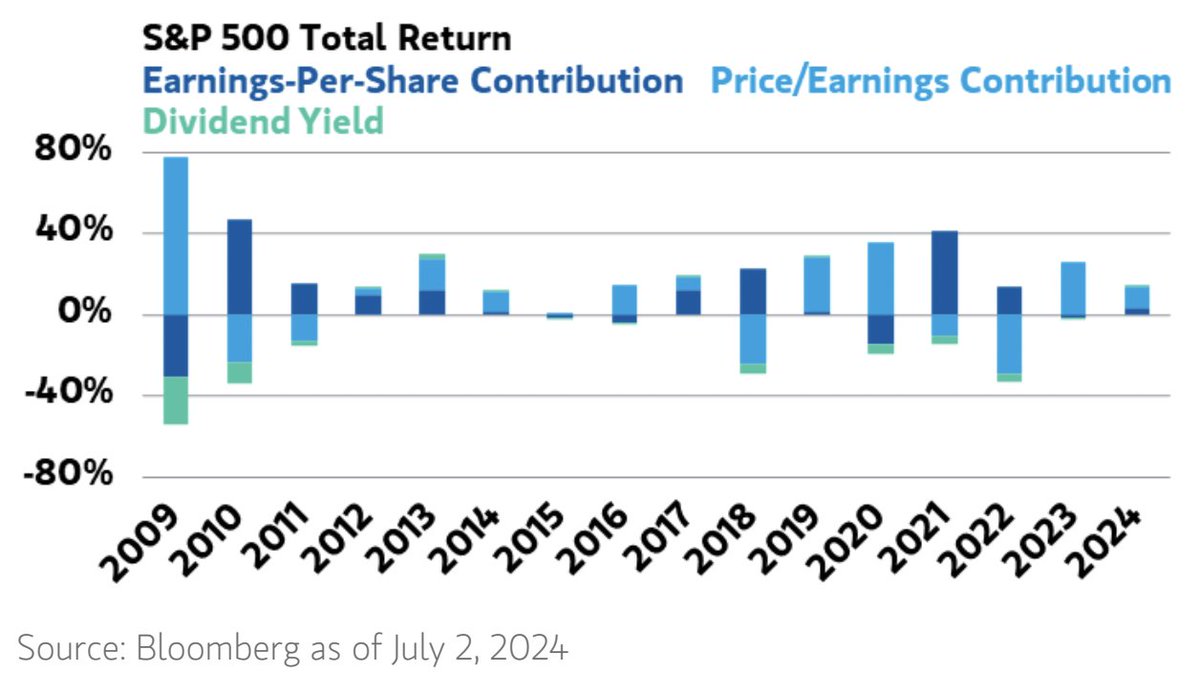

За последние пять лет большая часть роста фондового рынка происходила за счет роста мультипликаторов. В условиях, когда ожидания снижения ставок ФРС становятся все более явными, а мультипликаторы находятся вблизи верхней границы исторических диапазонов, рост должен быть обусловлен ростом прибылью:

EPS

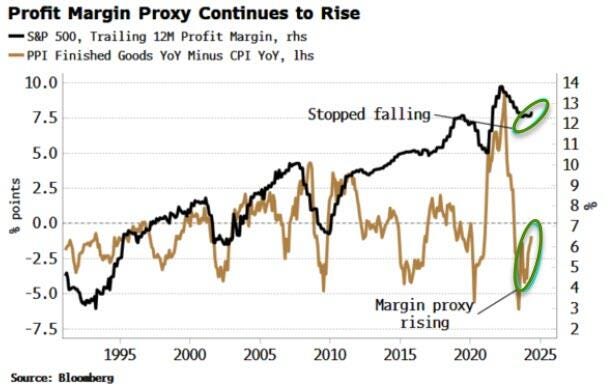

Разница между индексом цен производителей и индексом потребительских цен является простейшим косвенным показателем рентабельности компаний. Этот показатель растет, что соответствует росту рентабельности компаний, входящих в S&P 500:

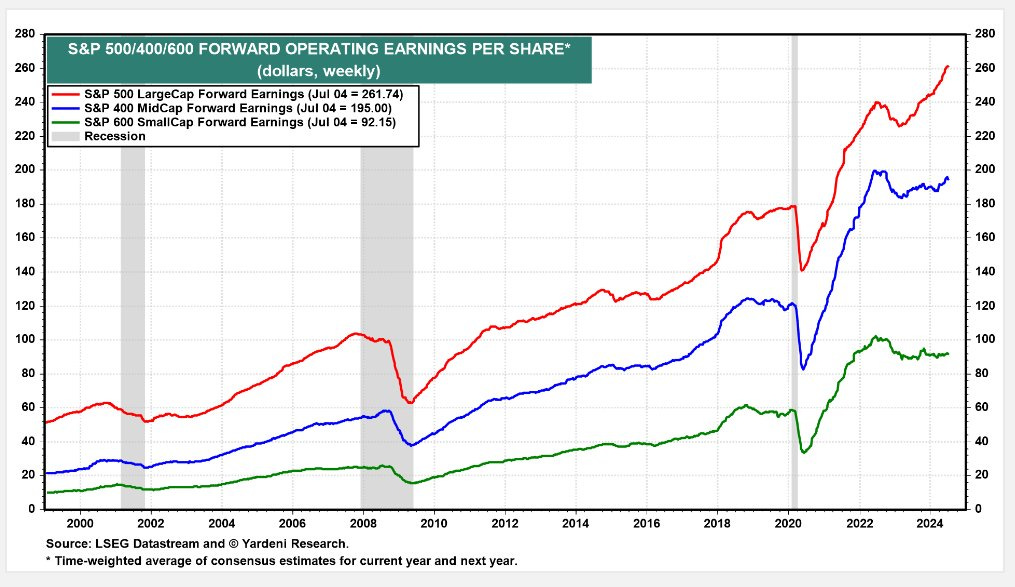

Форвардный показатель EPS малых компаний остается на 10% ниже пика двухлетней давности. Компании среднего размерного сегмента также не достигли максимума прогноза прибыли 2022 года:

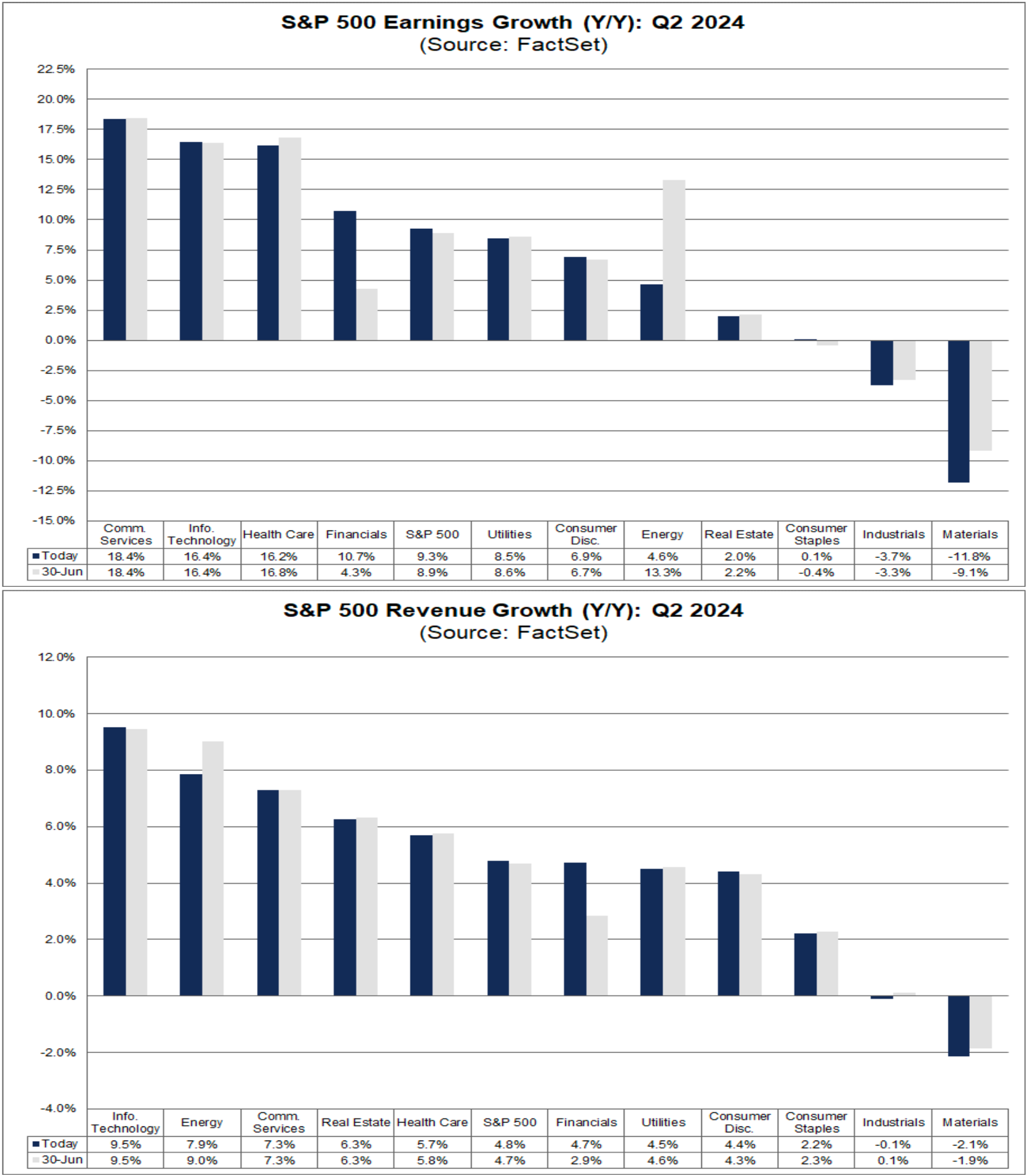

5% компаний из списка S&P 500 успели предоставить отчётность, смешанные темпы роста прибыли на акцию и темпы роста выручки во втором квартале (по сравнению с предыдущим годом) составляют +9,3% и +4,8%, соответственно:

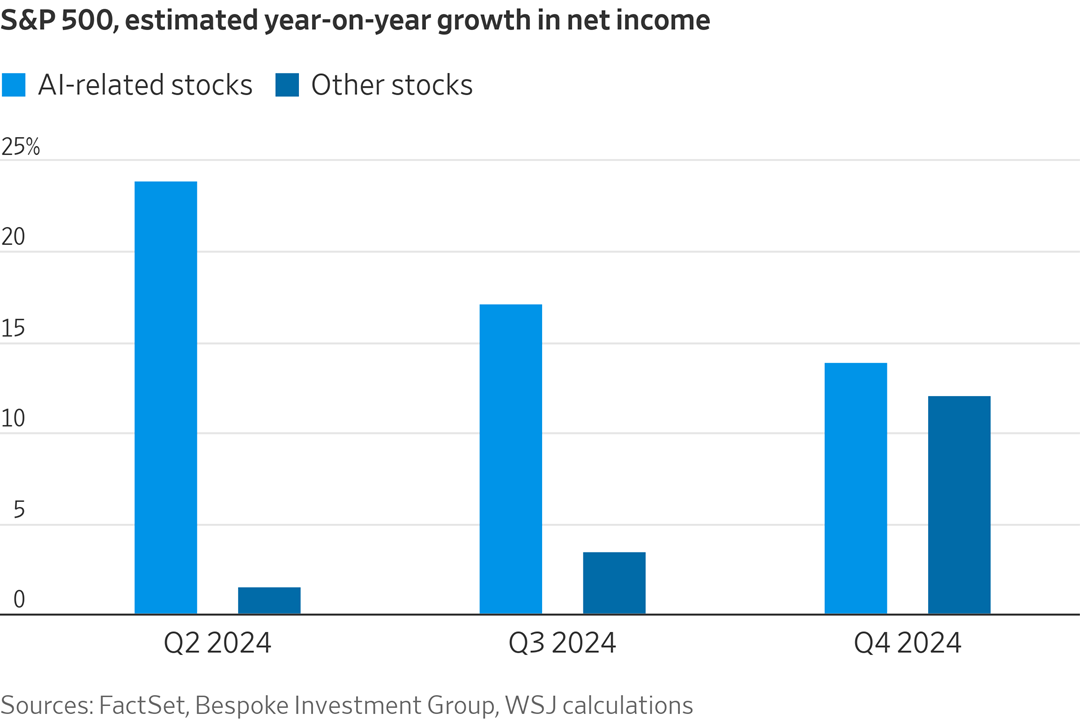

Рост доходов по-прежнему обеспечивается, в основном, компаниями, связанными с искусственным интеллектом, а другие компании, как ожидается, догонят их позднее в этом году:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers