Григорий Богданов

Григорий Богданов Уважаемые друзья!

Сегодняшняя статья будет значительно сложнее предыдущих. Прежде чем ее читать, пожалуйста, прочитайте предыдущие мои статьи. В обратном случае вы рискуете упустить значительную часть информации.

Продолжаем следить за развитием событий по тем конструкциям, которые я воплощаю в жизнь на публичном счете ЛЧИ. Напомню, что в прошлый раз мы собирали стреддл по доллар/рублю. Позиция была взята на страйке 68000 (коллы) против проданных фьючерсов.

Движение по доллар/рублю, конечно было вопросом времени. Инструмент стоит с середины сентября, бесконечно в текущих условиях это продолжаться не может, поэтому главный ресурс, которым мы должны были себя обеспечить - это время.

При сборке стреддла очень важным фактором будет являться объем каждой из сторон (по другому их называют ноги стреддла).

Каждый опцион имеет определенную дельту, в конструкции дельта будет умножаться на объем в контрактах. Давайте рассмотрим пример:

- у вас построен стреддл 2 колла против одного фьючерса: дельта коллов 0,5*2 = 1

- у вас построен стреддл 20 коллов против 10 фьючерсов: дельта коллов 0,5*20 = 10

Теперь я объясню почему это важно. Допустим цена подросла, и соответственно дельта одного колла изменилась с 0,5 до 0,55. Для этого не требуется существенного движения, подобное изменение возможно и внутри одного дня.

- в первой ситуации мы имеем 0,55*2 = 1,1

с учетом одного проданного фьючерса (дельта БА всегда равна единице) дельта конструкции становится 1,1 - 1 = 0,1

Таким образом, мы совсем немного сдвинулись с дельтанейтрали.

- во второй ситуации мы имеем 0,55*20 = 11

с учетом проданных фьючерсов получается 11 - 10 = 1

Таким образом, дельта конструкции стала направленной вверх. Мы отошли от дельтанейтрали (получили направленную конструкцию, которая зарабатывает больше при росте, чем при падении), причем настолько, что можем совершенно спокойно допродать один фьючерс. С этим действием мы получаем двойную выгоду: мы снова возвращаемся к дельтанейтрали (а значит снова не прогнозируем рынок и зарабатываем как на росте, так и на падении) и фиксируем накопленную прибыль от роста.

В дальнейшем при откате вниз, мы можем дополнительно проданный фьючерс откупить и окончательно зафиксировать прибыль от этой сделки.

Так выглядит классическая книжная нейтраль дельты. Однако в реальных условиях лучше не равнять дельту слепо, а опираться на график.

Просто представьте ситуацию. Вы взяли позицию, цена пошла наверх, вы получаете смещение дельты в положительную сторону. При сдвиге дельты на единицу по правилам вам нужно сразу же продавать фьючерс, однако вы видите, что цена продолжает идти вверх. Если вы обладаете некоторым опытом в интрадее, вам будет лучше подождать исхода движения и зашортать фьючерс не тупо на сдвиге дельты, а опираясь на график. Так вы получите более качественную сделку. Кроме того вам не нужно идеально угадывать точку входа, вас не может выбить по стопу итд. Позиция уже сместилась для вас в сторону прибыли, худшее что вы сможете сделать - сократить потенциальную прибыль. Если цена будет идти вверх сильно и безоткатно, прирост дельты по идее работает на вас, вы плюсуете все больше и больше. Нейтраля дельту, вы сокращаете потенциальную прибыль, но вместе с тем и сокращаете потенциальный риск, обезопасив себя против потенциального отката.

Однако предлагаю перейти от сферических разглагольствований к нашим позициям. Мы имеем по факту две конструкции:

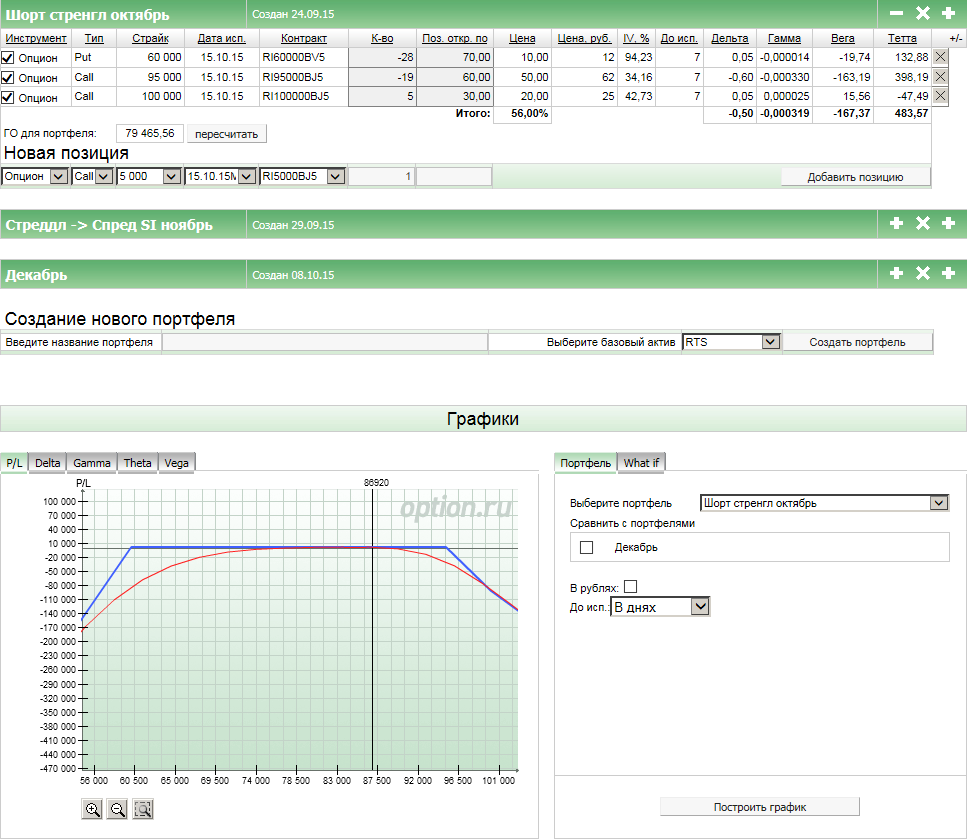

- продажа октябрьских опционов на RiZ5: 60 000 пут (28 контрактов) и 95 000 колл (19 контрактов)

- синтетический стреддл на SiZ5: покупка 68 000 колл (24 контракта) против 12 фьючерсов.

На выходе вниз фьючерсы начинают активно плюсовать и в моменте, когда я во-первых вижу прибыль по стреддлу, а во-вторых графически предполагаю, что возможен потенциальный разворот базового актива (обязательно соблюдение и первого и второго пункта), я закрываю плюсовую ногу, а на откате закрываю минусовую ногу. Таким образом, берется оптимальный плюс с одной стороны и сокращается минус по другой стороны, тем самым максимизируется прибыль. Однако реальность не всегда совпадает с ожиданиями.

Итак, при падении до 63500 я закрываю фьючерсы в районе 63550 и выставляю заявку на продажу коллов. Базовый актив немного подрастает, я получаю исполнение на 6 коллов из 24 и цена возвращается вниз. При этом снижается волатильность, что уменьшает теоретическую стоимость опциона и значительно уменьшает мою возможность получить исполнение по аналогичной цене. Рассмотрим варианты. Если мы не можем продать 68000 коллы... мы можем продать какие-нибудь другие. Если мы продаем их в том же самом объеме, но по другому страйку, получаем опционный спред.

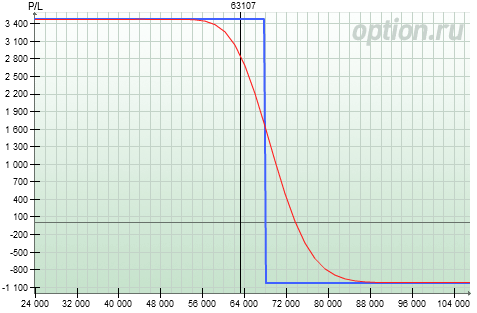

Наш страйк 68000. Если мы продаем страйк 67750 (т.е. проданный страйк ниже купленного), то мы получаем медвежий колл спред.

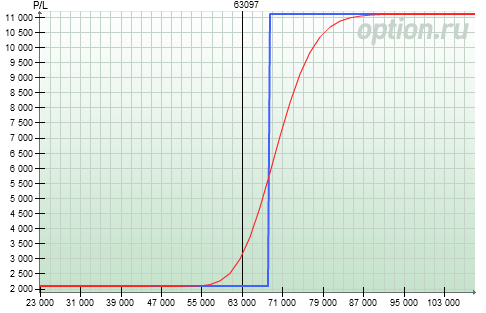

В этом случае мы сохранем и немного увеличиваем прибыль при движении вниз, однако при движении базового актива вверх, мы не только теряем накопленную прибыль, но и уходим в минус. Не лучший вариант. Попробуем продать страйк выше 68500, получив тем самым бычий колл спред.

В этом случаем мы совсем немного теряем от накопленной прибыли при движении вниз, однако при движении вверх мы не только сохраняем прибыль, но и значительно увеличиваем ее. И на это все у нас есть порядка 40 дней. Поскольку я не прогнозирую рынок, такая ситуация меня вполне устраивает. Самое замечательное, что ГО подобное позиции составляет примерно 1,5% от счета. Таким образом, подобная конструкция может совершенно спокойно висеть до экспирации, не мешая другим действиям по счету. В ситуации когда теоретическая цена того страйка, который мы покупали, стремительно падает и рынок предлагает нам смириться с потерей части прибыли, мы делаем действия, которые позволяют сохранить большую часть прибыли, возможно даже нарастить ее, и все это при минимальных резервах денежных средств под позицию.

И все бы хорошо, но мы забыли про другую позицию: шорт стренгл.

Когда на рынке поднялась волатильность и цена стремительно пошла к одной из сторон стренгла мы получаем серьезное увеличение ГО по счету. По факту ГО позиции увеличилось практически в два раза. Изначально позицию на продажу я брал на половину счета, примерно на другую половину строил стреддл. И вот поднимается ГО... и я получаю маржин колл!

Т.е. пока я получаю плюс по стреддлу, пока неистовая тета октябрьских опционов не дает им существенно вырасти даже при движении базового актива к страйку... иными словами одновременно с тем, как я получаю прибыль, по счету прилетает маржин колл. Забавно. Это технический маржин колл на срочном рынке, который отличается от маржин колла по акциям. Если в акциях маржин колл свидетельствует о том, что у вас серьезная просадка по счету, на срочном рынке вы получаете маржин колл при нехватке ГО и при этом можете даже плюсовать.

Первоначально в этой ситуации я пошел по пути наименьшего сопротивления, т.к. превышение ГО было всего на пару тысяч рублей. Я просто закинул на счет ЛЧИ еще 10 000 рублей. Это повлияло на статистику, сразу поплыла стартовая сумма и доходность... в общем я понял, что итоги конкурса по доходности мне нужно будет подводить отдельно и самостоятельно. Цифры московской биржи сбились путем моего нехитрого действия. На следующий день я подал поручение на вывод 10 000, посмотрим изменится ли статистика ЛЧИ. В одной из предыдущих статей я уже отмечал факт снижения доходности по отношению к фактической из-за запоздалой регистрации. Сейчас мосбиржа транслирует доходность 21%, в реальности 28%. Ничего страшного, по этому поводу я буду писать отдельную статью со статистикой.

Очередная проблема возникла сразу же за выводом денег. RiZ5 пробил 85 000, пошел еще дальше и ГО подскочило снова, но уже на значительно большее значение. Тут я осознал, что пора прекращать покупаться на провокации рынка и сделать более осознанное действие.

Мы просто покупаем дальние дешевые опционы. Первоначально в небольшом количестве. Мой выбор пал на 100 000 коллы, по ним была отличная ликвидность в моменте и они были крайне дешевы. Вместо того чтобы довносить очередные деньги на счет и забирать их потом (тем самым ухудшая статистику) мы покупаем дальние дешевые опционы (мы не расчитываем, что цена туда дойдет, значит они просто истекут в ноль, т.е. мы просто платим рынку) и снижаем ГО. Плата за покупку 5 коллов 100 000 страйка составляет примерно 186 рублей, а это действие высвобождает на примерно 25 000 рублей ГО! И мы снова избегаем маржин колла, находясь в прибыли.

Теперь подобную конструкцию необходимо держать до октябрьской экспирации, раньше нее мы не сможем ничего сделать. Поэтому до 15 октября можно просто расслабиться и получать удовольствие, а при возникновении сложностей с ГО можно докупить немного дешевых коллов.

Я понимаю, что статья получилась достаточно громоздкой. Готов ответить на ваши вопросы.

Искренне желаю вам успешной торговли на рынке!

Хороший полезный отчет, наконец то на ЮТ маге появились публичные практикующие опционщики)

"Изначально позицию на продажу я брал на половину счета, примерно на другую половину строил стреддл." -а зачем так делать, это же самоубийство, с учетом того, что у тебя на 50% от счета проданы опционы...