M05092014

M05092014

Трейдерам часто приходится сталкиваться с тем, что откуда ни возьмись у компании появилось много прибыли или убытка, а на счету - отложенные активы или, хуже, обязательства.

И то и другое относится к прогнозируемым величинам. Тем не менее крайне часто приходится сталкиваться с непониманием того, что такое отложенные налоговые активы и обязательства?

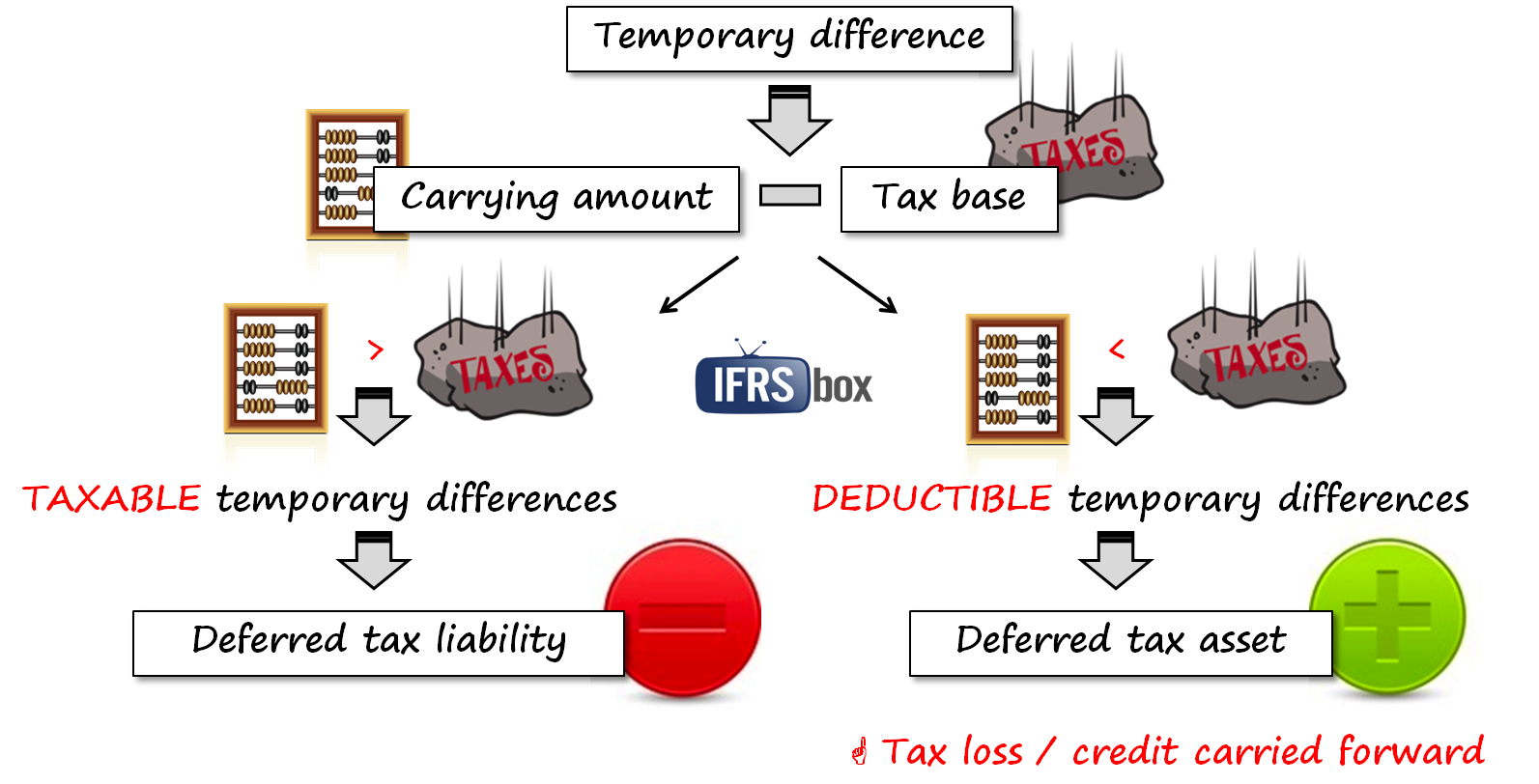

Что такое отложенные налоговые активы?

Отложенные налоговые активы образуются из-за того, что компании пытаются капитализировать то, что у них есть, - проще говоря, навести лоск на бухгалтерские показатели для того, чтобы казаться лучше, чем по факту. Например, 75 долларов расходов на НИОКР можно капитализировать и амортизировать на три года, скажем, для уплаты налогов. При этом они будут отнесены к расходам в финансовой отчётности. У этого актива не будет текущей стоимости, потому что вся она списывается на расходы. Но амортизация для налоговых целей приведёт к образованию отложенного налогового актива, поскольку доналоговая прибыль будет меньше налогооблагаемой. Из 20 долларов общих счетов к получению (gross accounts receivable) фирма может списать полтора доллара в виде расхода на невозвратные долги. В отчёте о прибыли эти полтора доллара станут фигурировать в качестве расходов, а для налоговых выплат их нельзя будет признать до тех пор, пока они не станут безнадёжными официально. Из несоответствия налоговой базы и текущей стоимости образуется отложенный налоговый актив. При поступлениях от клиентов на сумму 10 долларов, получается текущее обязательство, которое списывается при поставках товаров. Налоговая база (tax base) станет равна разнице между текущей стоимостью и счетами, которые в будущем не попадут под налогообложение. Плюс 10 долларов текущей стоимости, минус 10 долларов необлагаемой выручки - получается нулевая налоговая база. Так как с текущей стоимости поступлений платятся налоги, то сформируется отложенный налоговый актив. Отложенные гарантийные обязательства в 5 долларов не дают права на вычет по соответствующим расходам вплоть до проведения ремонта. Налоговая база гарантийных обязательств будет равна нулю, так как текущая стоимость станет соответствовать необлагаемой выручке. Более позднее признание этого расхода в налоговых целях создаст, опять же, отложенный налоговый актив.

Отложенные налоговые активы образуются из-за того, что компании пытаются капитализировать то, что у них есть, - проще говоря, навести лоск на бухгалтерские показатели для того, чтобы казаться лучше, чем по факту. Например, 75 долларов расходов на НИОКР можно капитализировать и амортизировать на три года, скажем, для уплаты налогов. При этом они будут отнесены к расходам в финансовой отчётности. У этого актива не будет текущей стоимости, потому что вся она списывается на расходы. Но амортизация для налоговых целей приведёт к образованию отложенного налогового актива, поскольку доналоговая прибыль будет меньше налогооблагаемой. Из 20 долларов общих счетов к получению (gross accounts receivable) фирма может списать полтора доллара в виде расхода на невозвратные долги. В отчёте о прибыли эти полтора доллара станут фигурировать в качестве расходов, а для налоговых выплат их нельзя будет признать до тех пор, пока они не станут безнадёжными официально. Из несоответствия налоговой базы и текущей стоимости образуется отложенный налоговый актив. При поступлениях от клиентов на сумму 10 долларов, получается текущее обязательство, которое списывается при поставках товаров. Налоговая база (tax base) станет равна разнице между текущей стоимостью и счетами, которые в будущем не попадут под налогообложение. Плюс 10 долларов текущей стоимости, минус 10 долларов необлагаемой выручки - получается нулевая налоговая база. Так как с текущей стоимости поступлений платятся налоги, то сформируется отложенный налоговый актив. Отложенные гарантийные обязательства в 5 долларов не дают права на вычет по соответствующим расходам вплоть до проведения ремонта. Налоговая база гарантийных обязательств будет равна нулю, так как текущая стоимость станет соответствовать необлагаемой выручке. Более позднее признание этого расхода в налоговых целях создаст, опять же, отложенный налоговый актив.

Отложенные обязательства

При стоимости оборудования 100 долларов, например, могут быть амортизация как расход 10 долларов и амортизация с целью возврата налогов 20 долларов в год. В результате, к концу первого года работы предприятия текущая стоимость актива будет 90 долларов, а налоговая база - 80 долларов. Компания зафиксирует отложенное налоговое обязательство в размере 10 умножить на ставку налога. Впоследствии, при продаже актива, компания зафиксирует прибыль 10 долларов в отчёте о доходах и 20 долларов с целью налогового вычета. По ряду статей, никаких отложенных активов или обязательств вообще не создаётся. Например, по векселям к оплате - одинаковые текущая стоимость и налоговая база. Процент к уплате по ним включается в доналоговый доход по отчёту о прибыли и в налогооблагаемый доход при возврате налогов. Также никаких отложенных статей не формируют страхование жизни сотрудников и процентные расходы по муниципальным облигациям. Тем не менее имеющихся отложенных статей достаточно для изменения подоходного налога, расходы по которому равны налогу к уплате плюс изменение отложенных обязательств минус изменение отложенных активов. С этим и столкнутся трейдеры, читающие финансовую отчётность самостоятельно.