Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Анонс событий

Среда для мировых финансовых рынков обозначилась попыткой формирования позитивной динамики. В США и Европе фондовые индексы преимущественно выросли благодаря позитивной статистике, в Азии рынки торгуются в минусе. На мировом валютном рынке доллар продолжает укреплять позиции. Нефть стабилизировалась у текущих уровней после резкого падения накануне. В геополитике неопределенность сохраняется. В целом, главный ориентир по геополитической ситуации для инвесторов остается все тот же – саммит G20 в Австралии. Однако время от времени новости об обострении ситуации в Восточной Украине или действий западных стран по санкциям против России будут расшатывать российские индексы. По российской экономике статистики не выходило.

Макроэкономика

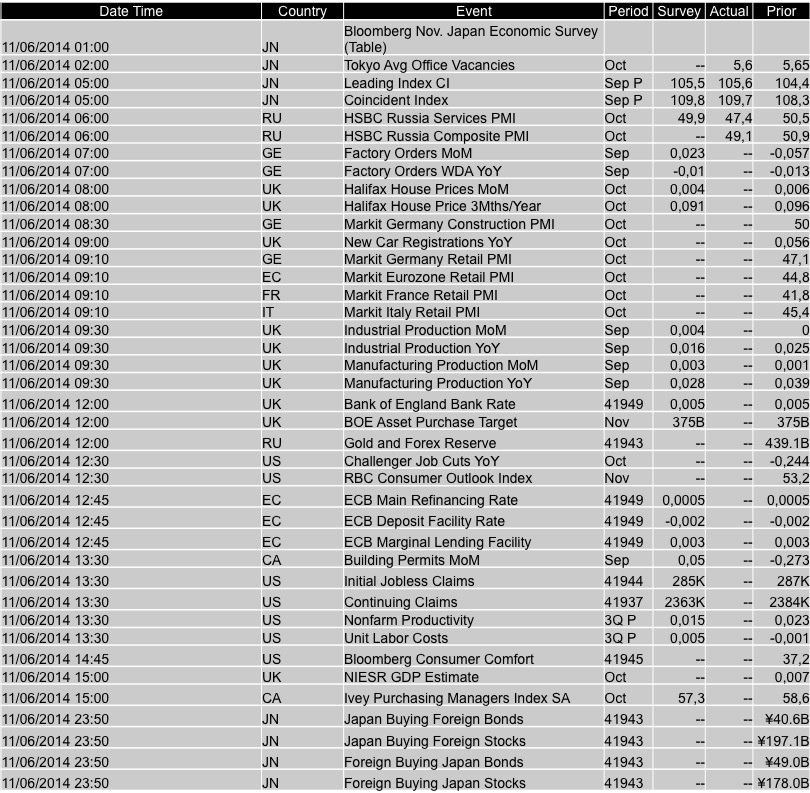

В среду статистики выходило много, также был ряд вербальных интервенций. Из макростатистики можно выделить 2 показателя – снижение деловой активности в сфере услуг США за октябрь от института ISM до 57.1 пунктов с прежних 58.6 пунктов (ожидалось 58.0 пунктов) и рост занятости по ADP за тот же период до 230 тыс. с прежних 225 тыс. (ожидалось снижение до 220 тыс.). Также выходили данные по розничным продажам в Еврозоне за сентябрь – в месячном исчислении показатель снизился на 1.3% против роста на 0.9% месяцем ранее (ожидалось снижение на 0.8%). Сегодня статистики также ожидается довольно много. Особо стоит отметить недельные данные по заявкам на пособие по безработице в США и производственные заказы в Германии в сентябре. По российской экономике выйдут данные по деловой активности в сфере услуг за октябрь от HSBC. Однако ключевое событие дня – заседание ЕЦБ по денежно-кредитной политике, на котором европейский регулятор может принять ряд новых мер по стимулированию экономического роста в Европе. Итоги этого заседания определят тренд на мировых рынках как минимум на ближайшие 2 недели (до окончания саммита G20 в Австралии).  Источник: Bloomberg

Источник: Bloomberg

Обзор валютного рынка

На мировом рынке Forex в среду доллар США укрепил свои позиции. Волатильность при этом была выше средней – активности инвесторов способствовало обилие статистики и насыщенный внешний фон, однако в целом выжидательная позиция сохранилась накануне заседания ЕЦБ. В итоге, пара EURUSD к концу дня упала на 0.6% до 1.2470, волатильность по ходу дня превысила 1%. По другим валютным парам наблюдалась в целом схожая картина, лишь японская йена продолжила терять позиции и вплотную подобралась к психологической отметке 115.00 за доллар. Валютная секция на Московской бирже в среду ознаменовалась резким обвалом курса рубля. Пара USDRUB взлетела на 2.9% до 44.90, в паре с евро курс рубля обвалился на 2.8% до отметки 56.03. В итоге, бивалютная корзина выросла сразу на 2.9% до 49.91. Паника на валютном рынке в России в самом разгаре. Такое резкое падение курса российской валюты связано с заявлениями Банка России об отказе от нелимитированных валютных интервенций для поддержки рубля в рамках перехода к свободно плавающему курсу. В среднесрочной перспективе, по мере спада панических настроений, у рубля по-прежнему есть веские шансы восстановить позиции, однако пока что давление на российскую валюту остается крайне высоким. Сегодня статистики ожидается довольно много. Ключевым событием дня и, пожалуй, всей недели для валютного рынка станет заседание ЕЦБ по денежно-кредитной политике, которое определит общий тренд на рынке как минимум до окончания саммита большой двадцатки в середине ноября в Австралии.

Обзор фондового рынка

Российский фондовый рынок в среду показал разнонаправленную динамику. ММВБ подрос на 0.3% до 1495 пунктов, РТС упал на 2.2% до 1054 пунктов. Лучше рынка были бумаги Полиметалла (+6.9%) и ММК (+3.7%) благодаря неплохой динамике цен на цветные металлы на внешних рынках. Хуже рынка оказались акции Татнефти (-3.2%) и Яндекса (-1.55%). Рублевый ММВБ сумел немного подрасти на общем внешнем позитиве, долларовый индекс РТС остается под крайне высоким давлением из-за обвального падения рубля. Объемы торгов при этом довольно высокие – инвесторы отыгрывали события на внешних рынках, произошедшие за время праздников в России. В геополитике в целом сохраняется неопределенность, основным ориентиром для инвесторов остается саммит G20 в Австралии. Российская экономика пока находится не в лучшем состоянии из-за санкционного давления и падение цен на нефть, а также структурных проблем. Кроме того, на экономический рост давят высокие процентные ставки, повышенная инфляция и как следствие низкая инвестиционная и потребительская активность. Основные фондовые индексы в США во вторник закрылись уверенным ростом. S&P вырос на 0.5% до 2022 пунктов, Dow Jones подрос на те же 0.5% до 17472 пунктов – оба индекса достигли новых исторических максимумов, а высокотехнологичный Nasdaq просел на 0.15% до 4617 пунктов. Лучше рынка были бумаги коммунального сектора. Хуже рынка торговались акции высокотехнологичного сектора и здравоохранения. Так, бумаги технологического гиганта Intel Corp (INTC) упали на 2.45% до 33.70 долларов за штуку, а стоимость биотехнологической компании Vertex Pharmaceuticals Incorporated (VRTX) упали на 2% до 111.80 долларов. В то же время, акции электрогенерирующих компаний Nextera Energy (NEE) и PPG Industries (PPG) выросли соответственно на 3.5% до 104.52 долларов и на 3% до 204.46 долларов. Корпоративных отчетов сегодня вновь ожидается немного, однако общеэкономических событий будет более чем достаточно. Ключевое событие – заседание ЕЦБ по процентной ставке, поэтому волатильность ожидается очень высокой.

Обзор по срочному рынку

На срочном рынке в среду неопределенная динамика продолжилась. На фоне позитивной статистики в США аппетит к рискам несколько вырос, но в целом общий тренд так и не определился из-за слишком противоречивых факторов по каждому торговому инструменту. Сырьевые рынки несколько стабилизировались после резкого падения накануне. Волатильность при этом была довольно высокая благодаря насыщенному внешнему фону. Золото по итогам торгов на COMEX довольно резко упало в цене. Цены на фьючерсы сократились сразу на 2% до 1145.00 долларов за унцию. Волатильность при этом была высокая – более 2.5%. Котировки желтого металла остаются под давлением из-за общих факторов. Сегодня тренд по золоту будет зависеть от динамики валютного рынка. Нефть в среду сумела стабилизироваться у текущих уровней после резкого падения. Баррель Brent подрос на 0.5% до 83.78 долларов, легкая техасская WTI подскочила на 2% до 78.70 долларов. Цены на энергоносители продолжают оставаться под давлением из-за высокого уровня добычи в странах ОПЕК. Однако на торгах в среду котировки поддержали данные по запасам сырья в США за неделю (рост оказался меньше прогнозов). Фьючерс на индекс S&P500 торговался в бычьем тренде. Цена выросла еще на 0.5% до 2022.00 пунктов, что является новым историческим максимумом. Волатильность при этом оставалась низкой и не превышала 0.8% - инвесторы продолжают выжидательную позицию накануне заседания ЕЦБ по денежно-кредитной политике. Фьючерс на индекс РТС показал противоречивую динамику – по итогам дня цена в целом упала на 0.9% до 1049.00 пунктов, при этом по ходу дня падение превышало 2.5%. Сегодня волатильность по обоим фьючерсам ожидается очень высокая благодаря насыщенному внешнему фону.

Как долго SPY будет доджи на дневке рисовать?