Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Поиск чего-либо в интернете (будь то какого-то товара или просто информации) сегодня кажется таким же обыденным, как и поход в соседний супермаркет за продуктами или например утренний кофе. При этом сложно представить, что еще каких-то 20 лет назад найти ту или иную информацию в сети интернет найти было ненамного легче, чем в большой ленинской библиотеке. За эти годы произошел резкий скачок в развитии интернет-технологий, который позволил совершить настоящую революцию в интернет-поиске и даже создать отдельный рынок, который сделал поиск в интернете не просто сегментом ИТ-рынка, но и целой индустрией, в которой работают специализированные компании. Крупнейший в мире интернет-поисковик Google (GOOG) с общей долей рынка почти 65%. Кстати, в России есть свой интернет-поисковик, который по крайне мере по технологиям не уступает американскому гиганту – Яндекс (YNDX), занимающий более 60% рынка интернет-поиска в России.

![]()

При этом темпы роста рынка впечатляют как своей высокой динамикой, так и стабильностью. Даже в кризисный период рост рынка составил чуть меньше 9%. Сейчас же годовой объем мирового рынка поисковых систем оценивается в 70 млрд. долларов, при том что еще в 2007 году этот показатель едва превышал 7 млрд. долларов. Причем свыше 70% от этой суммы приходится на сегмент контекстной рекламы, а средние темпы роста превышают 12% в год. В этой статье будет рассмотрена пожалуй самая яркая компания данной индустрии – Yahoo, акции которой торгуются на Санкт-Петербургской бирже под стикером YHOO, что позволит торговать ими россиянам без необходимости открытия счета у американского брокера для прямого выхода на биржу.

Чем занимается Yahoo!?

Основным направлением деятельности компании, как наверное все знают, или уже поняли по ходу прочтения статьи, является интернет-поиск. Однако в оличие от своего основного конкурента, интернет гиганта Google, Yahoo! подходит к бизнесу более диверсифицированно, и это является безусловным преимуществом, поскольку позволяет снизить влияние конъюнктуры профильного рынка на доходы. Доля компании на профильном рынке составляет порядка 12%. При этом профильное направление деятельности еще имеет значительный потенциал для монетизации – так, если выручка Google по основному направлению составляет свыше 60 млрд. долларов в год, у Yahoo не дотягивает и до 2.5 млрд. Это является как ни странно позитивным фактором, поскольку оставляет значительный потенциал для монетизации сервисов.

Основные тренды развития Yahoo!

Поскольку непосредственно на рынке интернет-поиска конкурировать с Google крайне сложно, Yahoo! решила действовать более изобретательно и получать доходы от альтернативный направлений. Так, от популярного ресурса Yahoo! Finance ежегодный доход достигает 150 млн. долларов только на продаже контекстной рекламы, а всего же альтернативные направления дают компании до 40-45% от общей выручки. Для сравнения, у Google или российской Yandex от основного направления (интернет-поиска) доходы составляют до 80% от общей выручки.

При этом в предыдущие годы компания не раз уже переживала кризисные периоды. Из-за высокой конкуренции на профильном рынке, выручка компании росла не так быстро, как рынок в целом. Даже если брать последние кварталы, то темпы роста выручки по сравнению с тем же Google кажутся совсем не впечатляющими. Из-за этого менеджмент даже подумывал одно время о согласии на поглощение со стороны Microsoft. ИТ-гигант предлагал 45 млрд. долларов за сделку, однако в итоге это предложение так и не нашло поддержки акционеров, и в Yahoo! стали активно работать над диверсификацией источников дохода. Например, количество уникальных посещений интернет-ресурсов компании составил почти 220 млн. пользователей, что ненамного меньше, чем у Google.

Финансовые показатели

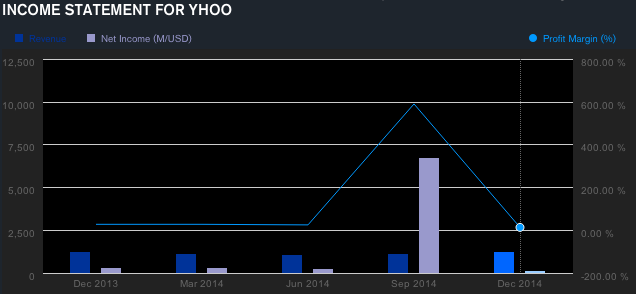

Финансовые результаты компании пока не впечатляют. За 2014 год общая выручка не превысила 4.5 млрд. долларов, хотя чистая прибыль подскочила почти до 7.5 млрд. долларов. Однако связано это с тем, что компания в 3 квартале продала крупный пакет акций Alibaba. Такие слабые результаты можно объяснить лишь низкой монетизацией бизнеса и денежным потоком от инвестиционной деятельности, поскольку например в декабря компания обработала 2.2 млрд. поисковых запросов, которые по идее при среднерыночной стоимости от одного запроса должна была ей принести до 0.6 млрд. долларов. Однако менеджмент компании решил действовать немного по-другому – не наполнять свои ресурсы бесконечной медиа и контекстной рекламой, а зарабатывать несколько иными способами.

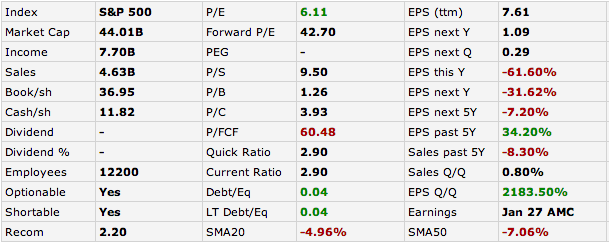

Фундаментальные показатели довольно противоречивые. Коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет 0.04. То есть у компании практически нет долговой нагрузки, при этом из тех обязательств которые есть, все приходится на долгосрочные займы свыше 1 года. Но показатели рентабельности неоднозначные. Так, рентабельность собственного капитала ROE составляет 40.9%, средняя рентабельность инвестиций ROI составляет всего 3.1%, а рентабельность активов ROA достигает 28.80%. Например, у Google аналогичные показатели составляют соответственно 14%, 12.6% и 11.6%. Однако несмотря на такую противоречивую рентабельность, акции компании показали довольно неплохую динамику – за 2014 год они прибавили в целом до 25% и достигли 50 долларов за штуку. Для сравнения – весь сектор Internet Information Providers, в котором и торгуются акции Yahoo!, в среднем снизилась на 1.3%.

Есть ли потенциал для роста?

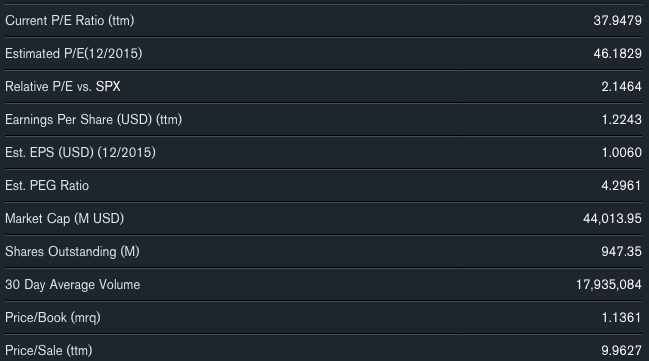

Коэффициент P/E по компании составляет всего 6.1, в то время как в секторе Special Chemicals данный показатель превышает 29, однако такой низкий показатель связан с резким скачком чистой прибыли в 3 квартале, без учета которого коэффициент превышает 90. Одновременно с этим, показатель P/Sales составляет соответственно у компании и сектора 9.5 и 6.08, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 1.26 и 4.04. Исходя из этого ничего удивительного в том, что с конца декабря акции компании подешевели на 10% и сейчас стоят чуть больше 46 долларов.

Таким образом, несмотря на определенный ряд преимуществ и высокую диверсификацию бизнеса, тем не менее текущая стоимость акций Yahoo! выглядит слишком перекупленной даже для интернет-компаний. Исходя из сравнительных мультипликационных показателей, справедливая стоимость акций компании составляет 35-38 доллара за штуку, что предполагает потенциал снижения на 20%.