Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Итак, финишная прямая! Итальянский производитель супер-каров Ferrari готовится провести первичное публичное размещение акций на бирже NYSE. Акции будут торговаться под символичным тикером RACE. Предполагается непосредственно в свободное обращение вывести порядка 9% акционерного капитала, еще 1% выкупят в рамках опциона организаторы размещения. При этом коридор размещения составит 48-52 долларов за акцию, что предполагает общую капитализацию примерно в 10 млрд. долларов. Таким образом, общий объем IPO может достигнуть 1 млрд. долларов. Теперь рассмотрим основные финансовые и мультипликационные показатели компании, чтобы оценить, насколько успешным может быть это размещение. Кроме того, учитывая специфику сегмента люксовых автомобилей, также проанализируем такие факторы как маркетинговую составляющую и положение бренда компании в профильном сегменте рынка.

В прежних статьях на моем блоге ключевые финансовые результаты Ferrari уже рассматривались, поэтому на сей раз мы сделаем мультипликационный анализ и рассмотрим денежные потоки, а также оценим финансовые риски на предмет кредитоспособности. При этом рассматривать будем только оценку текущего состояния. Итак, начнем с денежных потоков. Поскольку отчета компании на сайте комиссии по ценным бумагам и биржам США за 2 квартал не

было, я взял данные за 1 квартал, но в целом по денежным потокам это несильно испортит картину.

Итак, свободный денежный поток от инвестиционной деятельности за первые три месяца года оказался отрицательным – на уровне -14 млн. евро. При этом отрицательный денежный поток от инвестиционной деятельности вырос до -77 млн. евро против положительного показателя на уровне 42 млн. евро годом ранее, а положительный поток от операционной деятельности сократился до 63 млн. с 94 млн. евро. Более того – расходы на хеджирование инвестиционной деятельности выросли более чем в 9 раз – до 136.4 млн. евро. Что хуже всего – в целом год к году наблюдается стабильная тенденция сокращения положительного денежного потока – с 205 млн. евро в 2012 году до 136 млн. в 2014 году. Иными словами, это означает, что инвестиционная программа Ferrari стратегически является неэффективной и приносит только убытки, что лишь увеличивает долговую нагрузку.

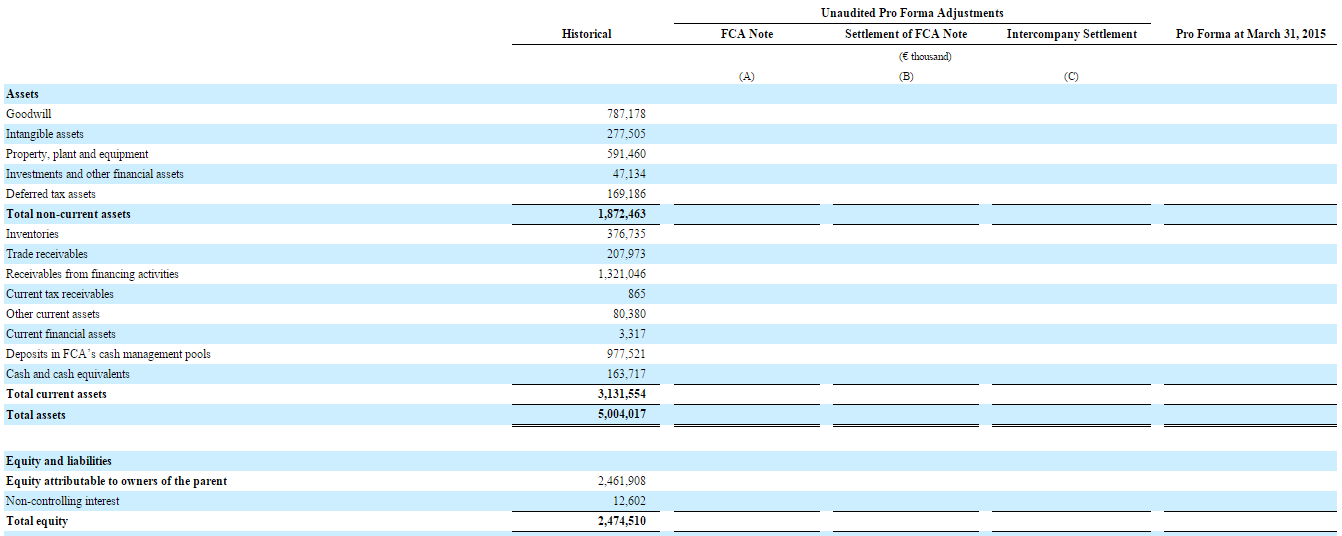

Теперь рассмотрим показатели бухгалтерского баланса. Собственно эти данные подтверждают тенденцию по денежному потоку. По состоянию на конец 1 квартала, общие активы компании, включая акционерный капитал и обязательства, составили чуть более 5 млрд. евро, в то время как чистые активы составили лишь 2.47 млрд. евро, а долговая нагрузка достигла 2.53 млрд. При этом, расходы на НИОКР постоянно увеличиваются, в то время как издержки на амортизацию, напротив, снижаются – за период затраты по этому направлению выросли на 6.5% до 153.6 млн. евро. Вероятно это связано с тем, что основные инвестиционные затраты компании направлены в последние годы, главным образом, на достижение более высоких результатов на гонках формулы-1 (и здесь, кстати, успехи гораздо более очевидны). Однако для клиентов Ferrari совершенно не нужно иметь более мощный двигатель или более уверенное сцепление с дорогой, так как они не являются профессиональными гонщиками, а покупают автомобиль ради статуса. Правда, по итогам первого полугодия Free Cash Flow вырос до 240 млн. евро со 134 млн., однако все равно показатель остается крайне нестабильным, что не есть хорошо.

Теперь приступим к мультипликационному анализу. Согласно ценовому коридору и прогнозным значениям рыночной капитализации в 9 млрд. евро на момент IPO, мультипликатор P/E составляет порядка 25, в то время как в среднем у компаний-аналогов этот показатель составляет чуть выше 20, а, например, у производителя автомобилей Mercedes – немецкого автоконцерна Daimler – менее 9. В то же время, по показателю P/Book справедливая стоимость Ferrari составляет около 11 млрд. долларов, но учитывая высокую долговую нагрузку, данный фактор вряд ли будет важным для инвесторов во время IPO.

И вот тут возникает вопрос – а зачем собственно тогда инвестору вообще такая компания, которая не генерирует положительный денежный поток, неэффективно инвестирует свои средства, и даже нестабильна по финансовому балансу? А собственно ответ лежит на поверхности – потому что это Ferrari, и платить в данном случае нужно не за финансовые показатели или стабильность бизнеса, а за бренд как таковой. Такова специфика всех компаний сегмента luxury, вне зависимости от того, производством чего они занимаются – от ювелирных изделий до автомобилей. Чтобы более точно оценить перспективы этого IPO стоит заглянуть поглубже в профильный сегмент рынка и понять, насколько устойчивым положение компании остается там. А здесь как раз ситуация совсем иная, чем по финансовым показателям, Согласно расчетам самой компании, рыночная доля марки Ferrari в сегменте люксовых авто в США и Европе достигает 22% (в США этот бренд занимает второе место по популярности, в Европе – первое). Кроме того, компания активно продвигается на рынках стран Азии, особенно в Китае и Японии.

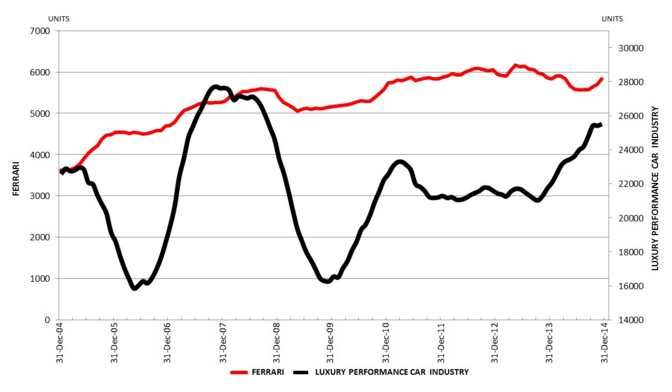

При этом опять же согласно данным самой компании, динамика продаж Ferrari гораздо более стабильна, чем продажи других марок люксовых авто. В частности, если в кризисном 2009 году общие продажи подобных автомобилей рухнули на 45%, то у компании продажи сократились менее чем на 15% - до 5000 единиц. При этом темпы роста профильного рынка значительно выше, чем рост глобальной экономики в целом. В 1995-2014 гг. мировой ВВП вырос примерно на 260%, в то время как рынок люксовых автомобилей вырос почти в 3 раза. Таким образом, рост профильного рынка опережает рост мировой экономики примерно в 1.2 раза. Безусловно, данное сравнение довольно грубое, однако уже это дает возможность оценить перспективность компании на несколько лет вперед.

Сильной стороной компании является также улучшение конъюнктуры ключевых финансовых показателей – в частности, это касается рентабельности и чистой прибыли. Вывод напрашивается сам собой – несмотря на все негативные моменты в финансовых показателях и крайне нестабильное состояние денежного потока, инвестиционная привлекательность Ferrari перед размещением акций на бирже очень высокая и сомнений в успехе этого мероприятия очень немного. Поэтому моя рекомендация по данному IPO – надо покупать!