Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

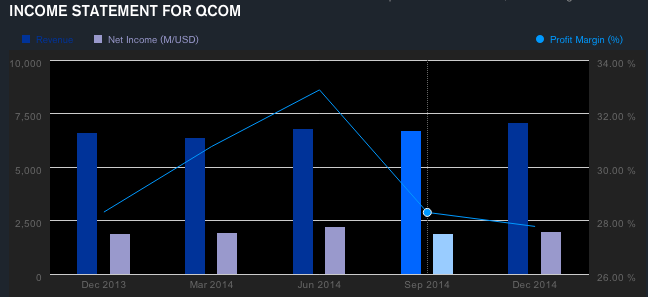

Во вторник, 28 января, после закрытия торговой сессии в США, за 4 квартал отчитался крупнейший американская компания по работе с беспроводными средствами связи – Qualcomm Inc., акции которого торгуются на Санкт-Петербургской бирже под тикером QCOM. Отчетность в целом вышла довольно позитивная – выручка подросла почти на 9% до 7.1 млрд. долларов, чистая прибыль выросла на 5%, почти достигнув 2 млрд. долларов. В среднем аналитики ожидали выручку на уровне 6.94 млрд. долларов, чистую прибыль – в районе 2.2 млрд.

При этом менеджмент ухудшил прогнозы продаж на 2015 год. В обновленном варианте прогноз составляет 26-28 млрд. долларов (ранее продажи ожидались на уровне 26.8-28.8 млрд.). В основном это связано с проблемами ведения бизнеса в Китае. Речь идет об антимонопольном расследовании китайских властей, в результате чего компании может грозить большой штраф и потеря доли в одном из крупнейших рынков. На этом фоне акции компании рухнули почти на 10% на публикации отчетности – до 63.7 долларов.

Кроме того, все больше проблем испытывает флагманский проект компании – Snapdragon. В рамках этого проекта предполагается производство процессоров и модулей связи. В частности, ранее от использования процессоров компании отказался крупнейший мировой производитель смартфонов – южно-корейский гигант Samsung. Этот сегмент является крупнейшим для компании – доля на мировом рынке процессоров достигают на сегодняшний день 40%, а в структуре выручки это направление дает более 70%. Поэтому ухудшение ее положения на этом рынке крайне негативно воспринимается инвесторами. Это сказывается на динамике акций – бумаги компании одни из немногих в высокотехнологичном секторе, которые за год показали отрицательную доходность – с начала 2014 года акции подешевели почти на 10%.

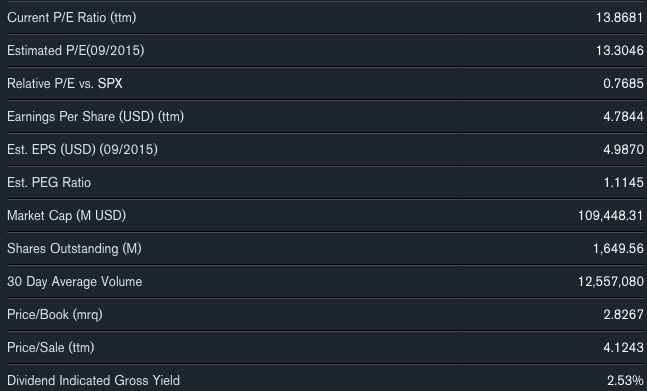

Тем не менее, в целом в 2014 году общая выручка достигла почти 26.5 млрд. долларов, что на 6% больше чем в прошлом году, а чистая прибыль – почти 8 млрд. долларов, что на 14% выше, чем в 2013 году. Позитивным фактором для инвестиционной привлекательности бумаг Qualcomm по крайне мере в среднесрочной перспективе является высокий потенциал роста по мультипликаторам – в частности коэффициент P/E составляет чуть выше 14 (у компаний-аналог более 22). Правда, мультипликатор P/Sales чуть больше 4 (у аналогов – порядка 2), однако это в свою очередь указывает на более высокую рентабельность, а соответственно и более высокую эффективность бизнеса компании.

Таким образом, отчетность компании в 4 квартале является умеренно позитивной. Если оценивать ситуацию в целом, то очевидно, что компания явно является недооцененной инвесторами и обладает большим потенциалом дальнейшего роста. Однако в ближайшее время давление на бумаги будет оказывать негативный новостной фон. Поэтому, в краткосрочной перспективе ожидания по акциям Qualcomm Inc. остаются умеренно негативными. В средне и долгосрочной перспективе –позитивные. Рекомендация по бумагам – держать со среднесрочной целью 80 долларов за акцию.