Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

С сентября прошлого года мировые цены на нефть рухнули практически в 2 раза – с 98 долларов за баррель до нынешних 50 долларов. Из-за этого даже крупнейшие западные нефтегазовые концерны несут убытки и сокращение прибыли, а также сокращают инвестиции и персонал. Так, недавно о сокращении инвестиционной программы объявила англо-голландская Shell, а до этого о подобных планах сообщил американский Chevron, о котором и пойдет сейчас речь. Кстати, акции этого энергетического гиганта свободно обращаются на Санкт-Петербургской бирже под тикером CVX, так что любой россиянин сможет получить к ним доступ без необходимости открытия дополниетельного счета у американского брокера или доступа на американские биржи.

![]()

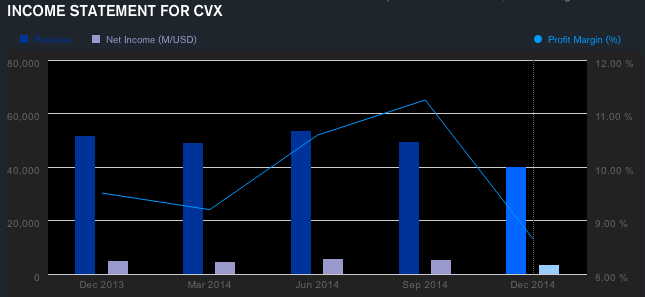

Такое резкое падение цен на нефть не могло не сказаться на компаниях нефтегазового сектора, акции которого в индексе S&P500 растеряли до 30% своей стоимости. Акции непосредственно самой Chevron с начала июля уже растеряли порядка 25% и сейчас находятся на отметке 102.50 доллара. Ранее по данной бумаге была также подготовлена статья накануне публикации отчетности за 4 квартал http://utmagazine.ru/posts/6217-ocherednaya-zhertva-neftyanyh-voyn-chevron-cvx. В целом, прогноз, сделанный в данной статье, оказался верным – прибыль действительно сократилась почти на 45% до 3 млрд. долларов с небольшим, а доходы упали на 20%. Такая динамика финансовых показателей практически полностью коррелиррует с динамикой цен на нефть.

Чем занимается Chevron?

Основным бизнесом компании, как все наверняка знают, или уже поняли по ходу прочтения данной статьи, является нефтедобыча. До 48% от общей выручки (или порядка 95 млрд. долларов в год) приходится именно на добычу нефти. На текущий момент среднесуточный объем добычи нефти составляет порядка 2.58 млн. баррелей. Для сравнения – чуть больший объем (около 2.8 млн. баррелей в сутки) добывает вся Венесуэла, обладающая крупнейшими запасами нефти в мире (298 млрд. баррелей). Поэтому падение цен на нефть ощутимо сказывается на основные финансовые показатели компании. Помимо нефтедобычи, компания также активно занимается разработкой новых месторождений трудноизвлекаемых запасов углеводородов, а также переработкой нефти.

Основные тренды развития Chevron

Из-за резкого падения цен на нефть компания вынуждена пересматривать свои прогнозы по прибыли и сокращать и оптимизировать расходы. Так, менеджмент энергетического гиганта уже отказывается от проектов по добыче сланцевых эрегооносителей, в частности, недавно компания заявила об отмене разработки месторождений сланцевого газа на Украине и в Польше общей стоимостью до 25 млрд. долларов. Более того, из-за сложной геополитической ситуации в Восточной Европе и санкционной политике западных стран в отношении России, компания больше не может участвовать в высокодоходных российских проектах (доходнее российских нефтегазовых проектов сейчас есть разве что действующие месторождения сверхлегкой нефти на Ближнем Востоке).

В этих крайне сложных внешних факторах, Chevron вынужден был кардинально пересмотреть свою политику и планы по развитию. В частности, компания планирует только в ближайшем году сократить до 8% штата и переориентировать доходы в пользу нефтепереработки и маркетинга. Собственно такой тренд наблюдался и ранее, причем не только у одной этой компании – примерно с 2012 года, когда стало понятно, что существенно выше 100 долларов за баррель цены не поднимутся и что спрос на сырую нефть будет расти в мире очень умеренно, нефтегазовые концерны по всему миру стали больше ориентироваться на реализацию нефти на внутреннем рынке и больше производить нефтепродуктов, в том числе и для розничной реализации. Однако безусловно, обвал нефтяных котировок в последние 3 месяца резко ускорил этот процесс.

Финансовые показатели

Финансовые результаты компании пока остаются негативными. За 2014 год общая выручка составила 192 млрд. долларов, чистая прибыль достигла 19.2 млрд. долларов. Эти показатели соответственно на 7.4% и 10.15% меньше, чем в 2013 году. Такие слабые результаты связаны исключительно с падением цен на нефть – если в 2013 году средняя стоимость барреля «черного золото» превышала 105 долларов, то в минувшем году она снизилась почти на 9% до 96 долларов. Однако позитивным моментом является то, что менеджменту удалось частично компенсировать падение цен на нефть ростом направлений переработки и маркетинга (рост составил в целом по обоим направлениям порядка 3% и 6% соответственно).

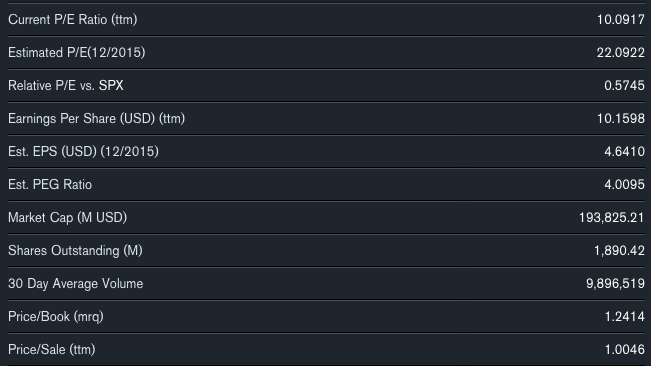

Фундаментальные показатели пока довольно слабые. Долговая нагрузка в целом низкая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет 0.12. Но это нормальная ситуация для сырьевых компаний, которые не могут себе позволить иметь большие долги, поскольку их бизнес слишком зависим от внешней конъюнктуры мировых цен на сырье. Кроме того, несмотря на столь низкий долг, большую его часть (до 75%) составляют краткосрочные обязательства со сроком до 1 года. При этом показатели рентабельности ниже, чем в среднем по сектору. Так, рентабельность собственного капитала ROE составляет 13.6%, средняя рентабельность инвестиций ROI составляет всего 7.9%, а рентабельность активов ROA порядка 8%. Например, у Exxon Mobil аналогичные показатели составляют соответственно 19.3%, 8.2% и 9.7%. Из-за столь слабых финансовых показателей, акции компании также продемонстрировали негативную динамику – за 2014 год они просели примерно на 12% и достигли 102 долларов за штуку. Для сравнения – весь сектор Major Integrated Oil&Gas, в котором и торгуются акции Chevron, в среднем просели лишь на 7%.

Есть ли потенциал для роста?

Коэффициент P/E по компании составляет порядка 9.44, в то время как в секторе Major Integrated Oil&Gas данный показатель составляет 9.26, и согласно этому показателю потенциал роста акций компании составляет до 9%. При этом, коэффициент P/Sales составляет соответственно у компании и сектора 0.91 и 0.59, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 1.24 и 1.23. Исходя из этих данных получается, что у акций компании есть скорее потенциал для дальнейшей просадки, нежели роста.

Подводя итог можно сказать, что Chevron в целом весьма эффективная компания в своем секторе. Однако как и любой другой нефтегазовой корпорации, ее акции в первую очередь будут зависеть от цен на нефть.

"Однако как и любой другой нефтегазовой корпорации, ее акции в первую очередь будут зависеть от цен на нефть" Кэп это ты?