Info-Maker

Info-Maker Правда ли, что оценки Уолл-стрит показателей прибыли на акцию (EPS) имеют системную ошибку по сравнению с реальными значениями EPS? Является ли занижение оценок нормой? Правда ли то, что использование прогнозных моделей, основанных на анализе временных рядов, даст вам средневзвешенное значение EPS, и вы будете знать, как хеджировать свой портфель в сезон отчетов?

Всем известно, что период времени, когда оглашаются корпоративные отчеты по прибыли, является критическим для любой акции, которая торгуется на фондовой бирже. Цена акции чувствительна к результатам отчета по отношению к оценочному ожиданию Уолл-стрит, называемому также консенсусом. Акция может приобрести или потерять в цене от 5% до 20% за один день, если отчет окажется лучше или хуже оценки Уолл-стрит.

Насколько точны оценки?

Анализ 1333 компаний, опубликовавших отчеты в 2011 году, показывает, что 92.5% из них получили положительную оценку аналитиков Уолл-стрит, 65% из которых смогли отчитаться лучше ожидания. Такие отчеты можно охарактеризовать как неожиданные. В то же время, 7.9% компаний соответствовали оценкам Уолл-стрит, а остальные 27% отчитались хуже ожидаемого, показав прибыль, в среднем, на 11 центов ниже оценки. Один пример: консенсусное значение EPS для компании IBM (IBM) было ниже реального, в среднем, на 7.6 центов в 26 из последних 27 кварталов. Лишь в одном случае оценочное и реальное значения прибыли IBM совпали. Если бы Уолл-стрит повысило среднюю оценку всего на 1 цент, количество компаний, которым удалось превысить ожидание, снизилось бы с 65% до 57.6%.

Анализ 1333 компаний, опубликовавших отчеты в 2011 году, показывает, что 92.5% из них получили положительную оценку аналитиков Уолл-стрит, 65% из которых смогли отчитаться лучше ожидания. Такие отчеты можно охарактеризовать как неожиданные. В то же время, 7.9% компаний соответствовали оценкам Уолл-стрит, а остальные 27% отчитались хуже ожидаемого, показав прибыль, в среднем, на 11 центов ниже оценки. Один пример: консенсусное значение EPS для компании IBM (IBM) было ниже реального, в среднем, на 7.6 центов в 26 из последних 27 кварталов. Лишь в одном случае оценочное и реальное значения прибыли IBM совпали. Если бы Уолл-стрит повысило среднюю оценку всего на 1 цент, количество компаний, которым удалось превысить ожидание, снизилось бы с 65% до 57.6%.

В исследовании ученых университета Пердью и Лондонской школы экономики, озаглавленном "Самосбывающиеся рекомендации по акциям", сообщается, что такую системную ошибку можно отнести на счет человеческого фактора, когда у аналитиков есть личная заинтересованность в сообщении заниженных или завышенных прогнозов прибыли, чтобы придать больший вес своим же рекомендациям покупки или продажи акций. Если оценка занижена, более вероятно, что цена акции вырастет с выходом неожиданного отчета. Аналогично, если оценка завышена, более вероятно, что цена акции снизится, если отчет не дотянет до уровня консенсуса Уолл-стрит.

Еще один фактор, влияющий на ошибки в оценках, связан со статистическими аспектами. Консенсусная оценка является усредненной, на нее влияют несколько аналитиков, ответственных за данную акцию и имеющих отличающиеся мнения. Многие акции на Уолл-стрит относятся к сфере ответственности лишь одного или двух аналитиков, поэтому их консенсусное значение может быть неточным. Это все равно, что поставить одну ногу в горячую воду, а другую - в холодную, и сказать, что, в среднем, чувствуете себя хорошо.

Когда оглашаются официальные цифры в сезон отчетов, СМИ сообщают, как цена акции отреагировала на выход отчета, и дают свою интерпретацию результатов. Неожиданное значение EPS не всегда сопровождается повышением цены акции. Существуют другие факторы, которые учитывает рынок, например: реальный размер выручки по отношению к оценке Уолл-стрит и прогноз компании на будущие отчеты.

Было измерено изменение цены акции от дня перед отчетом до дня после выхода отчета.Так было сделано поскольку отчет часто выходит до открытия рынка. Выяснилось, что, в среднем, каждая акция потеряла -0.14 центов. Если из анализа исключить более дорогие акции, то это значение увеличивается до +0.26 центов.

Уолл-стрит не публикует статистику по совокупному или среднему изменению цены акции в результате выхода отчета. Аналитики в СМИ неоднократно сообщали инвесторам, что 65% компаний смогли отчитаться лучше оценки Уолл-стрит. Но изменение рыночной цены говорит о другом: в целом, наблюдается медвежья реакция на выход отчета. Причина, по которой цена акции меняется до и после выхода отчета, - это значительное влияние на нее самого рынка. На понижающемся рынке, даже при положительных неожиданных отчетах, цена акции, скорее всего, пойдет вниз, а на растущем рынке - наоборот.

Реакция рынка на отчеты во втором квартале 2014 года была негативной. Было проанализировано более 1400 компаний, выпустивших отчеты в апреле 2014. 58% превысили оценку EPS Уолл-стрит, а 54% превысили оценку выручки. Тем не менее, реакция рынка была негативной. Примером тому может служить Facebook (FB), который превысил оба показателя - прибыли и выручки, но реакция рынка на отчет все же была негативной. Если бы вы купили акцию перед отчетом и продали после него, вы бы потеряли, в среднем, 0.28$. Если сравнить это с предыдущим годом (с января по июнь), то средняя доходность тогда составляла 1.08$. Изменение цены под влиянием самого рынка имеет критическое значение при определении того, как цена акции изменится в результате выхода отчета.

Как исправить ошибку оценки Уолл-стрит?

Чтобы получить оценку, не зависящую от Уолл-стрит, нужно воспользоваться прогнозной моделью, основанной на анализе временных рядов. В этом может помочь авторегрессионная интегрированная модель скользящего среднего Бокса-Дженкинса (ARIMA). Модели ARIMA включают в себя авторегрессивные члены (которые предсказывают ряд на основании его предыдущих значений), члены скользящего среднего (которые предсказывают ряд на основании предыдущих случайных ошибок, или скачков) и дифференцирование (которое учитывает смещение или тренд в ряду).

Чтобы получить оценку, не зависящую от Уолл-стрит, нужно воспользоваться прогнозной моделью, основанной на анализе временных рядов. В этом может помочь авторегрессионная интегрированная модель скользящего среднего Бокса-Дженкинса (ARIMA). Модели ARIMA включают в себя авторегрессивные члены (которые предсказывают ряд на основании его предыдущих значений), члены скользящего среднего (которые предсказывают ряд на основании предыдущих случайных ошибок, или скачков) и дифференцирование (которое учитывает смещение или тренд в ряду).

Модель, имевшая наиболее точное предсказание (т.е. с минимальной разницей между реальным и предсказанным значением EPS для последних четырех кварталов) была использована для предсказания EPS на следующий квартал.

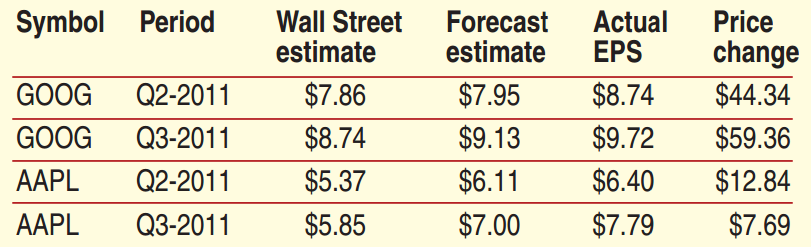

При вычислении разницы между оценкой Уолл-стрит и реальным результатом обнаружено, что Уолл-стрит занизило оценку на 3.8 цента при тех же данных. Предсказание Бокса-Дженкинса (BJ) было ниже реальных результатов на 1.01 цента. Это почти в четыре раза лучше, чем у Уолл-стрит. Качество предсказаний Уолл-стрит снижается для дорогих акций. Примеры можно увидеть в таблице на рисунке 1.

Рисунок 1

Предсказание временных рядов позволяет выявить неожиданные отчеты. Но оно не подразумевает, что, если прогноз BJ оказывается выше оценки Уолл-стрит, то изменение цены обязательно будет положительным. Нужно учитывать и другие факторы, прежде чем открывать позицию на основании предсказания "неожиданных" отчетов.

Независимый анализ

Если аналитики сообщают, что отчет будет хорошим, это вовсе не означает, что рынок отреагирует положительно. Вместо того, чтобы просто доверять консенсусным оценкам Уолл-стрит, лучше полагаться на независимые модели, которые дают средневзвешенное значение оценки Уолл-стрит.