Info-Maker

Info-Maker Индекс относительной силы (RSI) является популярным среди трейдеров индикатором. Но как узнать, сколько баров учитывать при его расчете и как определять верхнюю и нижнюю зоны? В данной статье будет предложен один из способов.

В вышедшей в 1978 году книге "Новые концепции систем технического трейдинга" Дж. Уеллес Уайлдер описал несколько новых индикаторов, включая индекс относительной силы RSI. С момента своего появления, индикатор RSI получил широкое распространение и завоевал популярность среди трейдеров на рынке акций. Сам Уайлдер указывал на несколько преимуществ RSI, наиболее важным из которых он считал нормированную шкалу от 0 до 100.

Но при использовании RSI нужно найти ответы на два важных вопроса:

- Каковы значения верхнего и нижнего уровня индикатора?

- Как для конкретного используемого таймфрейма выбрать правильное число баров, участвующих в расчете RSI?

По поводу первого вопроса, Уайлдер придерживался мнения, что значение 70 свидетельствует о появлении в ближайшем будущем точки разворота тренда вниз. Этот сигнал усиливается, если дополнительно наблюдается расхождение между RSI и ценой. И наоборот, значение RSI 30 свидетельствует о появлении в ближайшем будущем точки разворота вверх. Расхождение с ценой также усиливает сигнал. Уровни 70 и 30 встроены в большинство современных торговых платформ как значения по умолчанию и часто интерпретируются как перекупленность или перепроданность, соответственно. Но сам Уайлдер никогда не использовал термины перекупленности и перепроданности. На самом деле, они имеют смысл только при ненаправленном или колеблющемся в рейндже рынке. Сильные ценовые тренды - напротив, могут оставаться перекупленными или перепроданными в течение длительного времени.

Что касается правильных временных рамок, то Уайлдер предлагал использовать 14-барный RSI. Именно этот вариант принят по умолчанию большинством торговых платформ. Причина, по которой Уайлдер выбрал 14 баров, неизвестна. Почему не 8, 25 или 55 баров? Наиболее вероятной причиной такого выбора явилось то, что в то время он торговал на товарных биржах. Несмотря на популярность его индикаторов на рынке акций, редко кто обращает внимание, что большинство графиков в его книге взяты с товарных рынков, например, контракты на серебро. Графиков, иллюстрирующих применение RSI для акций, нет. Товарные трейдеры, как правило, используют короткие временные рамки - порядка 4-6 недель, а 14 дневных баров - это половина 28-дневного цикла, охватывающего около 5.5 недель. Но каковы бы ни были мотивы Уайлдера, 14 баров зачастую оказываются не лучшим временным диапазоном для многих трейдеров и инвесторов работающих на акциях. В данной статье будет рассмотрено влияние изменения временных рамок на границы доверительного интервала RSI.

Замечания по вычислению RSI

Уайлдер приводит такую формулу для RSI:

Уравнение 1:

RSI = 100 – 100 / (1+RS), где RS - это отношение:

(сумма изменений цены повышающихся дней за период 14 дней/14)/(сумма изменений цены понижающихся дней за период 14 дней/14)

Этот метод не вычисляет истинное среднее арифметическое при определении значения RSI. Если имеются 14 дневных баров, то количество повышающихся и понижающихся дней в сумме должно равняться 14, а по отдельности - быть меньше 14. Например, может быть 8 повышающихся и 6 понижающихся дней. В этом случае, чтобы получить истинное среднее значение, нужно было бы делить сумму изменений повышающихся дней на 8, а сумму изменений понижающихся дней - на 6. Причиной, по которой Уайлдер не вычислял истинное среднее значение, могло стать его желание использовать экспоненциальное сглаживание и уменьшить количество ценовых данных. На самом деле, RS - это отношение суммы изменений цены повышающихся дней к сумме изменений цены понижающихся дней (SUMUP/SUMDN). Это соотношение не изменится, если числитель и знаменатель разделить на 14. Поскольку RSI Уайлдера основывается на изменении цены закрытия дневных баров, то он является индикатором моментума цены.

Зная, что RS - это (SUMUP/SUMDN), можно подставить данное выражение вместо RS в уравнение Уайлдера:

RSI = 100 – 100 / (1 + SUMUP / SUMDN) = 100 * [(1 + SUMUP / SUMDN) – 100] / (1 + SUMUP / SUMDN)

Раскрыв скобки, в числителе получим: 100 + 100 * (SUMUP / SUMDN) – 100. Члены 100 взаимно уничтожаются, и уравнение принимает вид:

RSI = 100 * (SUMUP / SUMDN) / (1 + SUMUP / SUMDN)

Умножив верхнюю и нижнюю части на SUMDN, получаем:

RSI = 100 * SUMUP / (SUMDN + SUMUP) или

Уравнение 2:

RSI = 100 * SUMUP / (SUMUP + SUMDN)

Определение доверительного интервала индикатора RSI

Из уравнения 2 видно, что RSI - это отношение изменения цены закрытия повышающихся дней к изменению цены закрытия всех дней. Значение RSI 75 означает, что 75% всех изменений цены имели место на повышающихся днях. Это значит, что RSI = 75 можно преобразовать в вероятность 0.75 и применять нормальное распределение вероятностей для оценки различных доверительных интервалов.

Доверительные интервалы широко используются в науке, медицине, технике и других сферах. Предположим, что среди нормального мирового населения среднее систолическое кровяное давление составляет 120 мм рт.ст, а стандартное отклонение равно 8 мм рт.ст. При нормальном распределении населения, 95%-й доверительный интервал составил бы 1.96 стандартного отклонения по каждую сторону от среднего значения. В данном примере среднее значение составит примерно от 104 до 136 мм рт. ст. Таким образом, 2.5% нормального населения остаются за пределами доверительных интервалов по обе стороны от среднего значения. Если взять случайную выборку из 100 человек, среди которых лиц с систолическим давлением выше 136 окажется 0.35 или 35%, то это не будет соответствовать выборке, взятой из нормального населения.

Чтобы вычислить стандартное отклонение пропорции, можно использовать:

Уравнение 3:

Стандартное отклонение (SD) = SQRT(p*(1–p)/n)

где:

р - вероятность того, что событие произойдет, (1-р) - вероятность того, что событие не произойдет,

n - количество попыток.

Для выборки из 100 человек, 95%-й доверительный интервал (CI) составляет 1.96 стандартного отклонения с каждой из сторон измеренной пропорции, равной 0.35. Вероятность р равна 0.35, а вероятность (1-р) равна 0.65. Поэтому, стандартное отклонение равно 0.048; а 95%-й доверительный интервал составляет от 0.257 до 0.443.

Мы уже знаем, что у нормальных лиц среднее значение составляет 120, а стандартное отклонение - 8. Поэтому, 2.5% населения будут иметь систолическое кровяное давление 136 и выше. Р=0.025 значительно ниже нижней границы доверительного интервала, равной 0.257. Поэтому выборка из 100 человек, по всей видимости, была сделана не из населения с нормальным кровяным давлением.

Ту же процедуру применим к RSI. Можно ожидать, что при очень большой выборке (n > 10 000) RSI примерно будет равен 50, что даст нам ожидаемое значение 0.5. Допустим, мы измерили выборку из 14 баров и получили RSI=65. Существенно ли это отличается от ожидаемого значения 50?

Используем уравнение 3:

- стандартное отклонение (SD) = SQRT(p*(1–p)/n) = SQRT(0.5*0.5/14) = 0.134

- 95% CI RSI(14) = 0.50 – 1.96*0.134 = 0.2374 [нижняя граница] и 0.50 +1.96 * 0.134 = 0.7626 [верхняя граница]

Применительно к RSI, доверительный интервал имеет значения от 23.74 до 76.26.

Поскольку измеренное значение 65 не выходит за границы доверительного интервала, то оно не существенно отличается от 50. Предположим, что мы измерили еще одну выборку из 14 баров и получили RSI = 80. Это значение лежит вне пределов доверительного интервала и поэтому, скорее всего, может считаться отличным от ожидаемого RSI = 50.

Предположим, что мы хотим найти 90%-й доверительный интервал (отбросив по 5% с каждой стороны) вместо 95%-го для 14-барного RSI. 90%-й интервал ограничен 1.645 SD с каждой стороны от ожидаемого значения:

0.50 – 1.645 * 0.134 = 0.2802 или RSI = 28.02 (нижняя граница)

0.50 + 1.645 * 0.134 = 0.7198 или RSI = 71.98 (верхняя граница)

Любой 14-барный RSI менее 28.02 или больше 71.98 имеет вероятность p < 0.05, т.к. с каждой стороны 5% его распределения находятся за пределами 1.645 стандартного отклонения от среднего значения.

Таким образом, 90%-й доверительный интервал CI для RSI любого количества баров n можно вычислить:

Уравнение 4:

0.5 – SQRT(0.25/n)*1.645 (нижний CI) и 0.5 + SQRT(0.25/n)*1.645 (верхний CI)

Можно сделать несколько очевидных выводов:

- Можно определить доверительные интервалы для RSI, использовав 50 в качестве ожидаемого значения RSI и вычислив стандартное отклонение этой пропорции.

- Границы доверительного интервала зависят от числа попыток или числа баров. Увеличение числа попыток сверх 14 уменьшает границы доверительного интервала, а уменьшение числа попыток менее 14 значительно увеличивает границы доверительного интервала.

- При увеличении количества баров до бесконечности, границы доверительного интервала сходятся на 50, как и следовало ожидать.

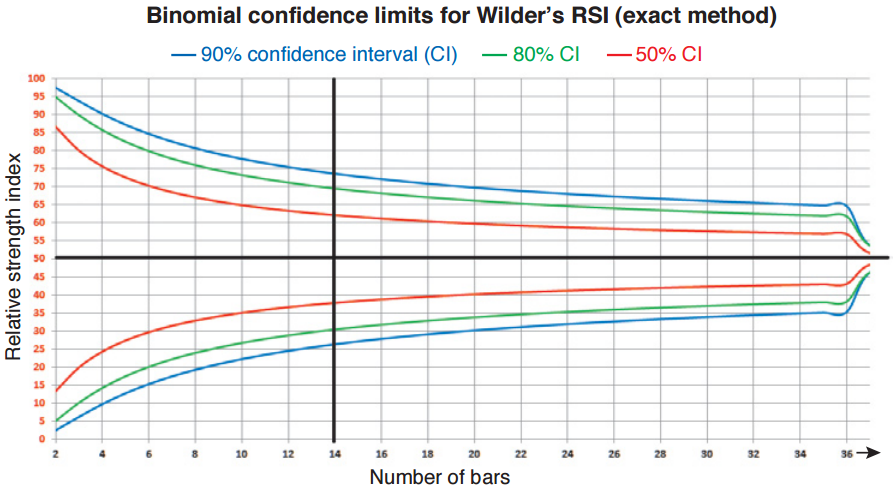

Рисунок 1

На рисунке 1 представлены границы доверительного интервала для разного числа баров RSI. 90%-й доверительный интервал важен, поскольку он отбрасывает по 5% с каждой стороны, а это - наиболее широко распространенный статистический стандарт значимости в одностороннем критерии гипотезы.

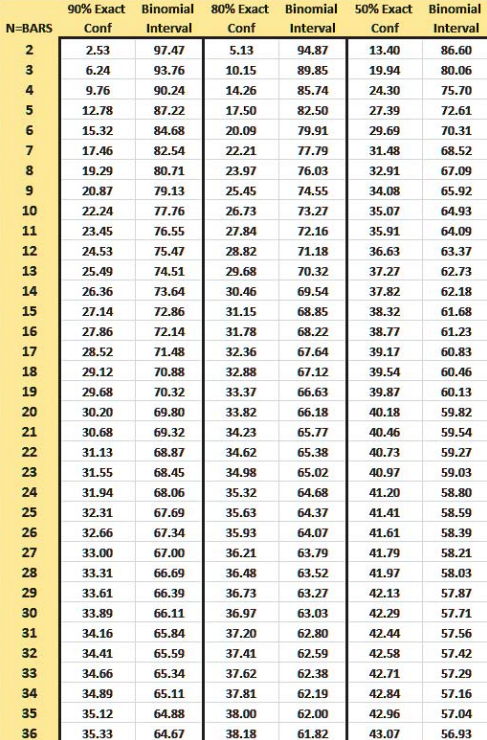

Рисунок 2

В таблице на рисунке 2 приведены точные значения для границ 90%-го доверительного интервала при различном количестве баров - от 2 до 36. Эти цифры немного отличаются от результатов, которые можно получить из уравнения 4 для значений n < примерно 30. Значения для числа баров более 36 можно вычислить, используя уравнение 4. Как можно видеть из рисунка 1, 14-барный RSI имеет значения границ 90%-го доверительного интервала чуть менее 27 и чуть более 73. Эти значения близки к границам Уайлдера 70/30, что означает, что в нейтральном рыночном окружении чуть больше 5% дней будут находиться выше 70, и чуть больше 5% дней - ниже 30. Для 9-барного RSI и 90%-го доверительного интервала, границы пришлось бы расширить до 21 и 79. Аналогично, для 25-барного RSI и 90%-го доверительного интервала, границы находятся примерно на 32 и 68.

Тестирование индикатора RSI на истории

Используя огромное количество акций из индекса S&P 500, на базе сканера StockChart.com, написан скан со следующим кодом:

[группа = SP500] или [группа = SP600] или [группа = SP400] и [RSI(n) < нижняя граница]

или

[группа = SP500] или [группа = SP600] или [группа = SP400] и [RSI(n)> верхняя граница]

где n - число баров, а верхняя и нижняя границы соответствуют 90%-му доверительному интервалу.

Этот скан был использован в понедельник каждой недели за примерно 4 последних года, т.е. около 200 недель. На несмещенном рынке и при достаточно большой выборке, примерно 5% акций будут находиться выше верхней границы, и примерно 5% - ниже нижней. Это означает, что, в среднем, после нескольких выборок, можно получить около 75 акций на каждом конце доверительного интервала. В противном случае, возможно, вы имеете дело с выборкой, отличной от нормальной. Давайте посмотрим, как теоретическая конструкция соотносится с реальностью.

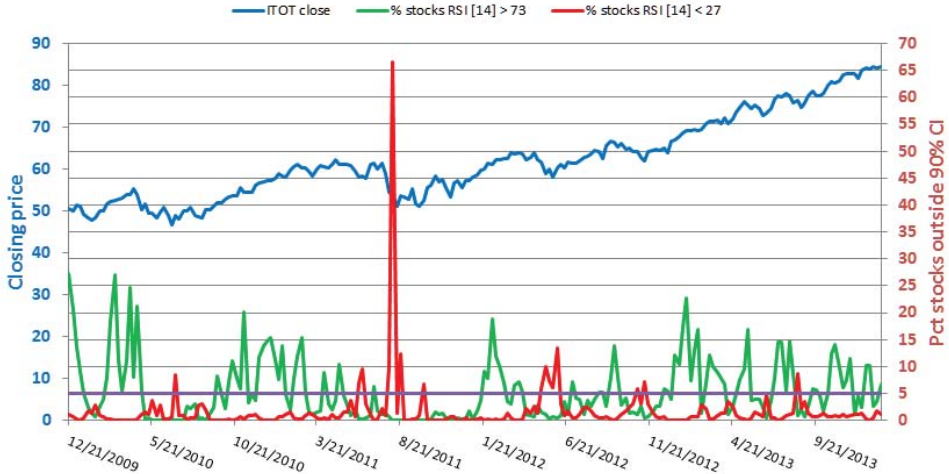

Рисунок 3

На рисунке 3 вы видите графическое представление результатов - процент от 1500 акций для 14-барного RSI. Математическое ожидание процента акций, находящихся за верхней границей в течение этого 202-недельного периода, составило 5.14%, а медианное значение - 3.5%. Для нижней границы доверительного интервала, математическое ожидание процента акций, находящихся за ее пределами, составило 1.74%, а медианное значение - 0.7%.

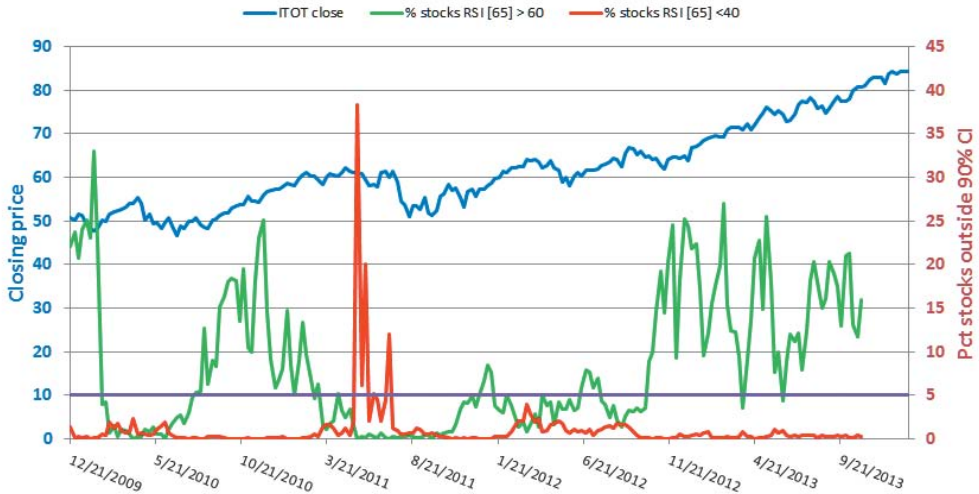

Рисунок 4

На рисунке 4 вы видите графическое представление результатов - процент от 1500 акций для 65-барного RSI, для того же самого 202-недельного периода. Для верхней границы доверительного интервала, математическое ожидание составило 8.35%, а медианное значение - 5.07%. Для нижней границы доверительного интервала, математическое ожидание составило 1.04%, а медианное значение - 0.4%.

Понятно, что рынок в этот период имел смещение вверх, что продолжается с 15 марта 2010 по настоящий момент. Об этом свидетельствует то, что, в среднем, более 5% акций находились выше верхней границы доверительного интервала для 14-барного и 65-барного случаев, в то время как намного меньше 5% акций находились ниже нижней границы для этих же периодов.

Подстраивайте индикатор RSI

Трейдер, автор и специалист по психологии торговли Александр Элдер упоминает в своей книге "Зарабатываем трейдингом" о подстройке границ RSI таким образом, чтобы индикатор примерно 5% времени находился выше или ниже этих границ. Он предлагает производить подстройку каждые 4-6 месяцев. Вместо эмпирического метода, границы можно определить статистически, для любого количества баров RSI, как было показано выше. Приведенная в данной статье методика расширяет временные рамки индикатора RSI, не ухудшая его способность измерять моментум в акции по нормированной шкале.