Info-Maker

Info-Maker Чем один тренд может быть лучше другого? Предлагаем оригинальный взгляд на тренды, позволяющий извлекать из них максимальную пользу.

При использовании тренда в своей торговле нужно учитывать такие моменты как:

- Макротрендовые системы показывали наилучшие, по сравнению с другими методами, результаты в течение более 30 лет.

- Они основаны на надежной предпосылке - следовании реакции на экономическую политику.

- Сделки в них происходят не часто (что не нравится брокерским фирмам).

- Они работают почти на всех рынках.

- Они работают на самых разных таймфреймах.

- Они захватывают толстые хвосты ценовых движений, т.е. действительно большие движения.

- Поэтому они надежны. Надежных торговых систем очень мало.

- Да, конечно, они могут быть скучны.

Под надежностью подразумевается:

- Ко всем рынкам применяются одинаковые правила и параметры.

- "Штаны свободного покроя подходят всем", но не всегда хорошо смотрятся. Подстройка под каждый рынок является гарантией неудачи.

Также можно отметить следующие преимущества знания тренда:

- Позволяет фильтровать торговые сигналы других стратегий.

- Позволяет оценивать сделки с учетом наилучших ожиданий.

- Помогает в использовании стратегий опционов.

- Концепция прозрачна, т.е. вы понимаете, что она делает.

В целом, знание тренда цены может улучшить любую сделку. Но каковы же недостатки?

- Они медленны, когда речь идет о выходе из сделки. Зачастую отдается значительная часть ранее полученной прибыли.

- Они нечувствительны к текущим событиям и часто кажутся глупыми.

- Они требуют соблюдения дисциплины.

- Они могут приводить к разочарованию.

Таковы за и против. Но я, чаще всего, видны только положительные стороны, которые будут постоянно удивлять, тому насколько хорошо может работать простой метод.

Надежная предпосылка торговой стратегии

Основным критерием оценки торговой стратегии является наличие в ней надежной предпосылки. Это отличает методы, созданные путем тестирования индикаторов и правил на компьютере, с последующим выбором тех, что показали наибольшую прибыльность, надежность и т.п. Но создание системы путем тестирования - верный путь к потере денег. Правильно было бы сначала определить, почему данная стратегия должна работать, а уже потом применять ее.

Макротрендовая система построена на идентификации направления движения цены на основании экономической политики государства (в основном, процентных ставок) или долгосрочных смещений спроса и предложения, или изменения стабильности страны (геополитические риски). Хотя существуют и другие разумные подходы (такие как арбитражные стратегии), данная предпосылка является надежной.

Какой тренд вы используете?

Используете ли вы скользящие средние, линейную регрессию, n-дневный пробой или что-то еще более изощренное? Каждому методу присуща собственная методика определения тренда. Скользящая средняя запаздывает по отношению к цене, линейная регрессия пытается предсказывать будущее, а пробой принимает текущий хай или лоу за отправную точку нового направления движения.

Хотя некоторые методы работают лучше других на определенных рынках в определенное время, в долгосрочной перспективе (при учете данных за много лет) и на широком диапазоне рынков их результаты, в значительной степени, одинаковы. Самое большое влияние на различия оказывает именно рынок. Если цена находится в тренде, все методы торговли по тренду работают. Если цена - не в тренде, все эти методы оказываются в проигрыше. Добро пожаловать в реальность.

Есть небольшое различие между этими методами в отношении рисков. Использование простой скользящей средней сопряжено с множеством небольших убытков и небольшим количеством крупных прибылей. При методе пробоя, число сделок с крупными сиюминутными убытками меньше, но высок процент прибыльных сделок, которые закрываются. Линейная регрессия занимает промежуточное положение между двумя предыдущими методами. На одном и том же временном интервале, она не так быстра, как скользящая средняя, но и не настолько медленна, как пробои. Сами решите, какой метод определения тренда подходит вам наилучшим образом.

Возможно, вы предпочтете комбинированный вариант?

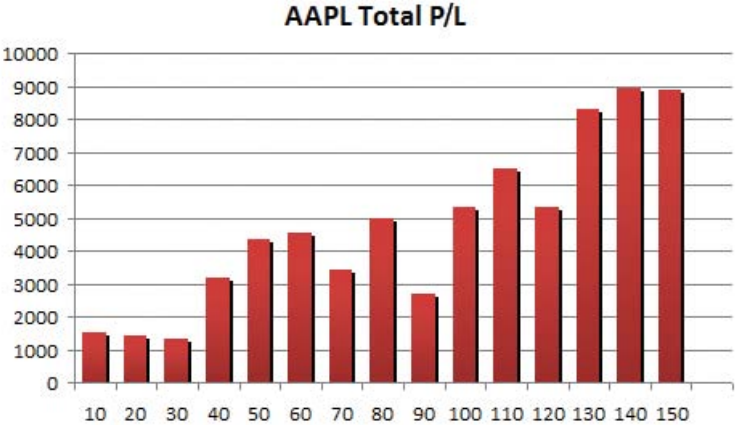

Большинство трейдеров все-таки останавливают свой выбор на отслеживании простой скользящей средней. Но какую лучше всего использовать? Не нужно долго думать, чтобы понять, что долгосрочные тренды надежнее, чем краткосрочные. Т.е. вычисление на основании 40-дневного периода и выше окажется прибыльным для большинства рынков. Непонятно, могут ли приносить прибыль краткосрочные тренды, ведь они очень переменчивы. В качестве примера, на рисунке 1 показан результат тестирования скользящих средних с периодами от 10 до 150 дней. Наблюдается явная тенденция к увеличению прибыли по мере возрастания периода. Опыт и результаты тестирования показывают, что это, в целом, справедливо для большинства рынков фьючерсов и акций.

Рисунок 1

Означает ли это, что нужно ориентироваться на наиболее успешный (в нашем случае - 140-дневный) тренд? Это зависит от того, верите ли вы, что поведение цены в прошлом предопределяет результаты в будущем. Для данного метода можно сказать, что это не лишено смысла, но от года к году результаты очень изменяются. Этот риск можно сократить, выбрав более одного периода вычисления, аналогично тому, как диверсифицирую свой портфель выбором нескольких акций. Вследствие этого, мы будем получать неидеальные по итогам года результаты, но они будут более стабильны. При увеличении числа индикаторов, результирующая эффективность приближается к среднему значению.

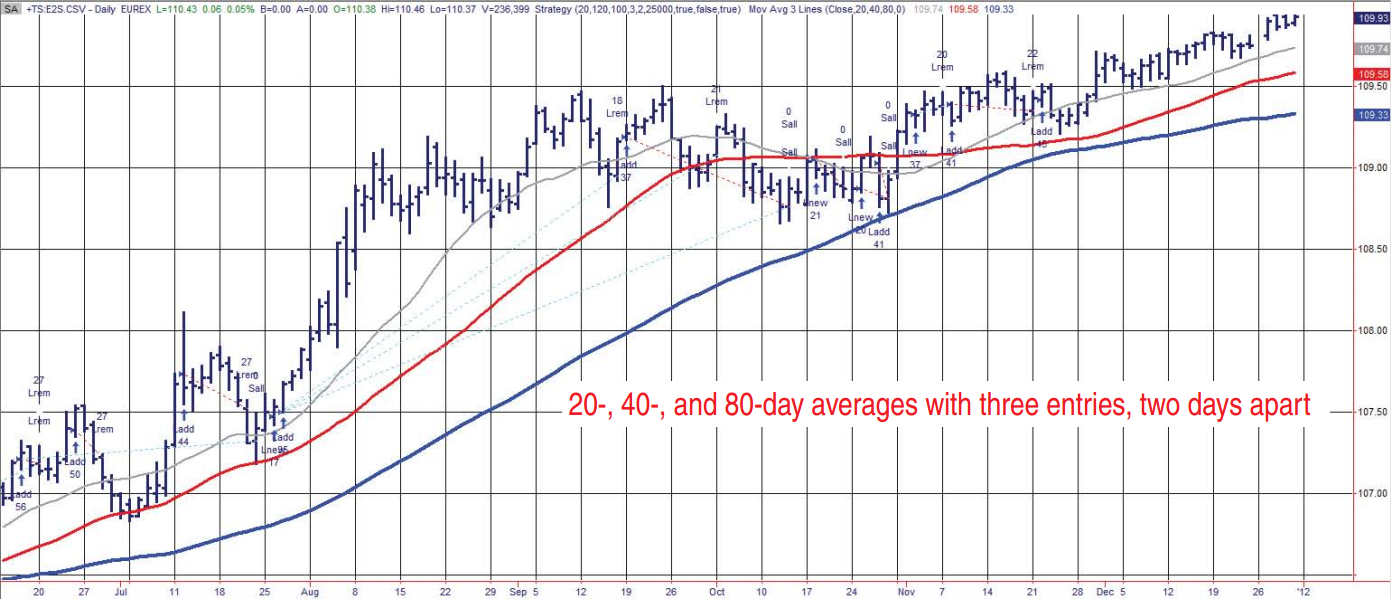

Рисунок 2

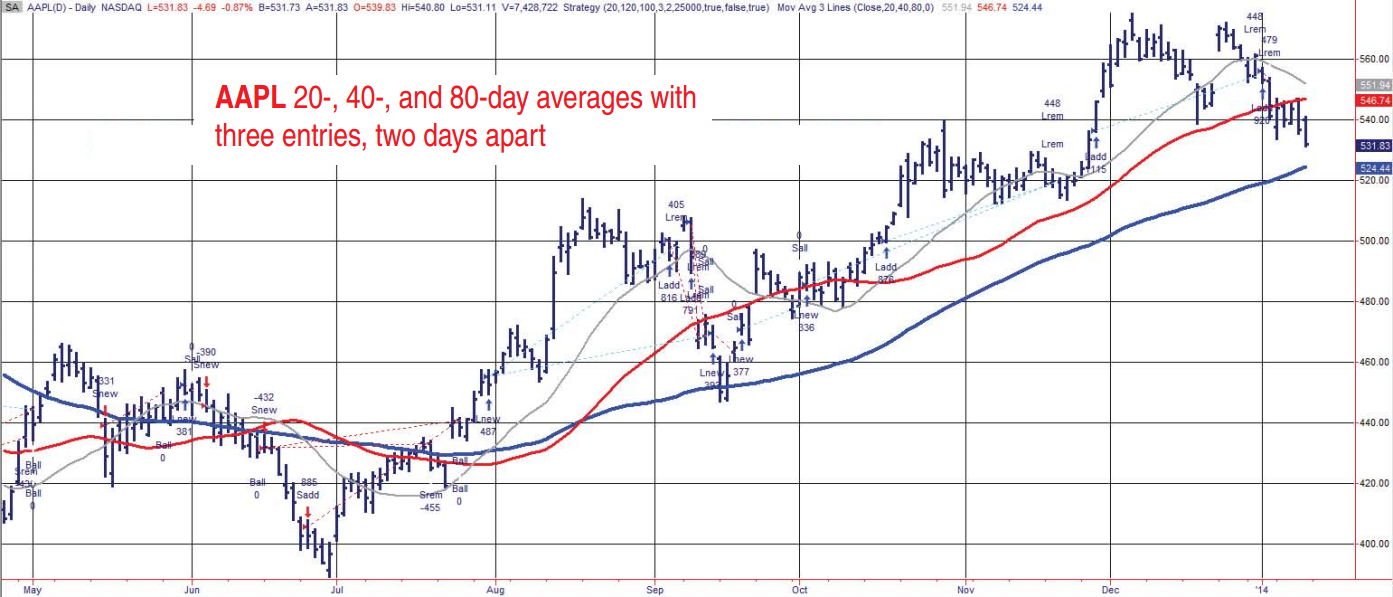

На рисунке 2 представлен фьючерс EuroSchatz со скользящими средними (МА) с периодами 20, 40 и 80 дней. Когда все три индикатора свидетельствуют о восходящем тренде, следует торговать только в лонг. Если же один индикатор направлен вниз, а два других - вверх, третья часть ваших позиций должны быть в лонг. Определяйте нетто-позицию на основании краткосрочных и долгосрочных трендов. На рисунке 3 вы можете видеть аналогичный тренд в акции Apple (AAPL). Большинство макротрендов начинаются на 40-дневной МА, а затем продолжаются на 120- и 200- дневных. Но в обоих приведенных примерах 20-дневная МА демонстрирует явное отличие.

Рисунок 3

Ориентация на среднее значение эффективности

Выбор единственного тренда означает, что вы ожидаете, что данный тренд покажет эффективность выше средней. Имея выбор трендовых периодов от 20 до 200, каковы шансы выбрать именно тот, который будет наилучшим образом работать в следующем году? Это то же самое, что выбирать единственный рынок для торговли из всего доступного разнообразия. Можно ли было определить, что AAPL пойдет до 700$, золото - до 1800$, а нефть - до 150$? Диверсификация нужна, чтобы повысить свои шансы быть правым, заранее отказавшись от получения чрезмерной прибыли. Это хороший компромисс.

То же самое верно при выборе периодов вычислений. Следование тренду в долгосрочной перспективе является уникальным, поскольку приносит прибыль (в разной степени) на широком диапазоне таймфреймов, как можно увидеть из примера с AAPL на рисунке 1. Если 70% всех трендов являются прибыльными на широком диапазоне периодов, то почему бы не торговать, используя несколько периодов и поставив целью достижение средней эффективности? Хотя в этом случае вы не можете достичь наивысшей прибыли, но также не получите и максимальный убыток. Взамен вы обретаете стабильность.

Замечание о тестовом распределении

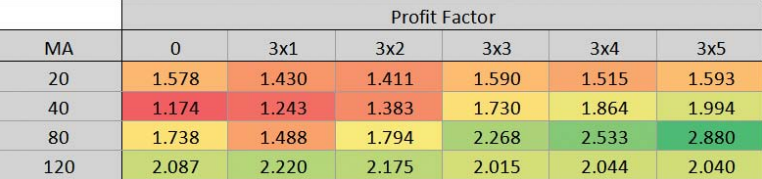

При кажущейся насыщенности цифрами, приведенные на рисунке 1 тесты искажают результат. Технически они верны, но создают впечатление, будто более длинные периоды вычислений показывают более высокую стабильность, чем это имеет место на самом деле. Это происходит из-за того, что разница между 10-дневной и 20-дневной средними составляет 100% (20-дневная охватывает вдвое больше значений цены, чем 10-дневная), а разница между 190- и 200-дневными средними составляет всего 5%. Поэтому будет существовать лишь незначительная разница между результатами вычислений для 190- и 200-дневных периодов. Поэтому правая часть графика выглядит более стабильно. Чтобы быть более точным, каждый тест должен увеличиваться на одинаковый процент. Например, следует использовать 20-40-80-160 или 20-30-45 и т.п. Большинство платформ для тестирования этого не позволяют, но знать об этой проблеме нужно.

Усреднение в сделке

Ту же идею усреднения трендовых позиций можно применить к способу входа и выхода из сделок. Можно исполнять всю позицию сразу, на открытии следующего дня, или делить размер позиции на равные части и исполнять их в течение нескольких дней. Например, при сделке в 400 акций, можно 200 акций исполнить в первый день, а 200 - во второй, третий или четвертый. Или можно исполнить четырьмя равными частями, с интервалом в 2, 3 или 4 дня. Это позволяет усреднить цену, а не полагаться на принцип "все или ничего".

Усреднение лучше всего работает при долгосрочных трендах, поскольку они не чувствительны к движению цены в отдельно взятый день. В случае 80-дневной скользящей средней, сегодняшнее движение цены составляет 1/80 часть от общей суммы. Новый сигнал на покупку является результатом суммирования многих дней, сегодняшнее изменение может произойти вверх, а завтра - вниз. Среднее значение всегда безопасно.

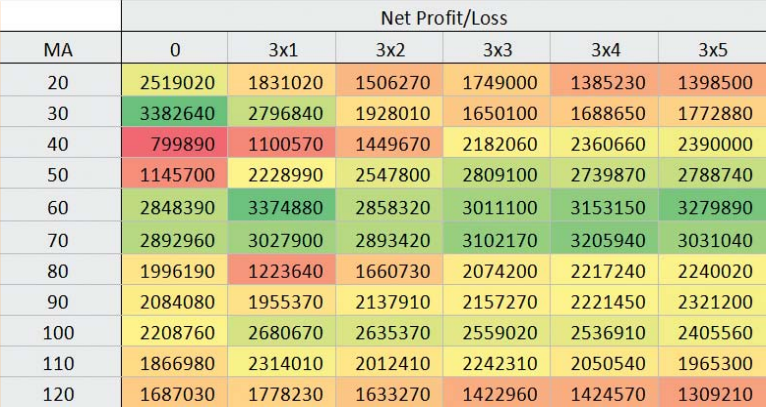

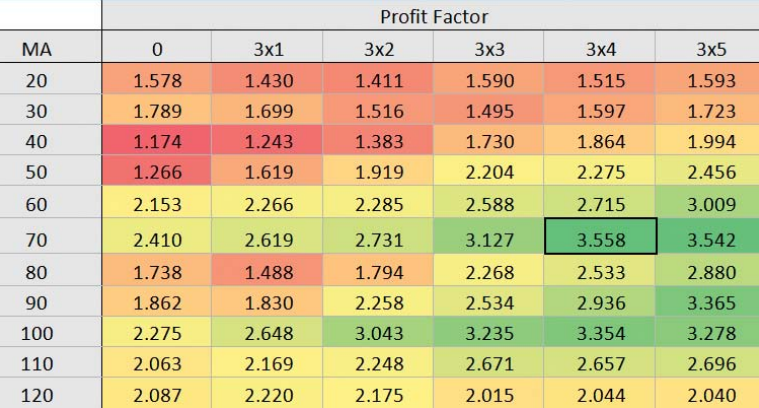

На рисунках 4, 5 и 6 в виде тепловой карты показаны результаты тестирования EuroSchatz с 1990 по 2013 годы. EuroSchatz - это европейский аналог американских 5-летних облигаций, но может служить хорошим примером. На рисунках 4 и 5 я протестированы скользящие средние с периодами от 20 до 120 дней (в левой колонке) и входы тремя частями с интервалами от 1 до 5 дней. Колонка, обозначенная нулем, показывает вход полным объемом в первый день. На рисунке 4 представлен размер чистой прибыли/убытка, а на рисунке 5 - коэффициент прибыли (общая прибыль, деленная на общий убыток), хорошо отражающий вознаграждение за риск.

Рисунок 4

Рисунок 5

Рисунок 6

Прибыль на рисунке 4 демонстрирует успешную полосу по центру таблицы на уровне 60-70. Хотя прибыльными являются все ячейки, цвет в колонке 1 изменяется от темно-красного до зеленого, что говорит о некоторой нестабильности. Самая правая колонка хотя и не самая прибыльная, но наиболее стабильная. Картина более наглядно выглядит на рисунке 5, где показан коэффициент прибыли. Здесь четко видно, что результаты ухудшаются при движении вверх и влево, и улучшаются - вниз вправо. Всегда нужно оценивать успех по соотношению риск/прибыль, а не просто по размеру прибыли.

На рисунке 6 скопированы расчетные периоды, разделенные тем же процентным соотношением дней и представляющие те же результаты, что и на рисунке 5. Это не просто хорошо подобранный пример, а общая закономерность. Не все примеры настолько красноречивы, но почти все они показывают, что усреднение в сделке является лучшей стратегией для следования тренду в долгосрочной перспективе, чем вход всем объемом в один день.

Одно из преимуществ усреднения проявляется, когда тренд меняет направление быстрее, чем ожидалось, или выдает ложный сигнал. Если вы входите и выходите из позиции тремя частями, то всего у вас будет 6 сделок. Если в этот промежуток времени тренд разворачивается, то не нужно входить или выходить всем объемом, что даст существенную экономию.

Использование различных размеров позиций

Размер сделки на рынке акций рассчитывается делением доступной для торговли суммы на текущую цену. Такой подход хоть и не совершенен, но является попыткой согласовать размер позиции с риском. При наличии пяти различных расчетных периодов и трех частей для усреднения в сделке, всего получается 15 ордеров на покупку для получения полного объема позиции в лонг. Каждый ордер представляет собой 1/15 часть инвестирования, в соответствии с принципом равного взвешивания.

Но цена между первым и последним ордерами может меняться. Нужно подстраивать свою позицию под текущий уровень цены, уменьшая размер, когда цена растет, и увеличивая, когда снижается. При исполнении очередной части, вы вычисляете новый общий размер позиции, исходя из сегодняшней цены, а затем добавляете или уменьшаете позицию, чтобы получить общий объем, соответствующий текущему уровню цены. Например, если вы инвестируете 10 000$ в Bank of America (BAC), на каждую из частей приходится 1/15, или 666$.

- Первый сигнал на покупку появился при цене 10$, поэтому вы покупаете 66 акций.

- Во время второго сигнала цена упала до 9$, поэтому общая сумма инвестиции должна составить 1332$ по 9$ = 148 акций. Если бы вы открывали позицию из расчета только 1/15 части, то докупили бы 74 акции, но по данной методике вы добавляете 148 - 66 = 82 акций.

- При третьем сигнале цена выросла до 15$, а ваша позиция должна составить 3/15, или 2000$. По 15$ это эквивалентно 133 акциям, хотя к этому моменту вы уже имеете 148, несмотря на то, что покупали всего два раза, а не три. Вы продаете 15 акций, чтобы привести позицию в соответствие с финансовым риском.

Такой процесс позволяет вам постоянно подстраивать риск своей позиции под текущий риск на рынке. Если размер подстройки слишком мал, дождитесь следующего ордера.

Пороговое значение

Если вы торгуете слишком много комбинаций, имейте в виду: чем больше вы торгуете, тем ближе вы приближаетесь к среднему значению, но при этом нужно учитывать затраты. С увеличением числа комбинаций, ежедневно будут происходить небольшие изменения чистой позиции, что скажется на ежедневной торговой комиссии. Справиться с этим можно двумя способами: использовать меньше комбинаций или производить изменения чистого размера позиции только когда такое изменение превысит определенный порог (например, 15%). Если ваша позиция изменяется с 200 до 210 акций, не предпринимайте никаких действий. Подождите, пока изменение не составит хотя бы 30 акций, прежде чем делать корректировку.

Исполняйте сделки на открытии следующего дня

Можно что-то выгадать, отрабатывая торговые сигналы как можно быстрее, но это не всегда оправдано на практике. Могут быть такие варианты:

- Использовать цену закрытия для вычисления сигналов, а затем исполнять сделки на постмаркете.

- Использовать цены 15-минутки перед закрытием, исполнять на закрытии, а затем подкорректировать, в случае необходимости.

- Использовать для сигналов цену закрытия, а исполнять на открытии следующего дня.

Значительно более реалистично и удобно использовать для выявления сигналов цены закрытия, а затем исполнять сделки на, или сразу после, открытия следующей торговой сессии. Такая задержка оказывает минимальное влияние на долгосрочные тренды, которые не реагируют на конкретные движения в день входа. Изменение в долгосрочном тренде может одинаково легко быть обусловлено как выпаданием из расчета самых старых данных, так и изменением новых.

Подведем итоги

Лучший тренд характеризуется следующим:

- таймфреймы макротренда с периодами вычислений от 40 до 120 дней

- несколько трендов, период вычисления которых отличается на определенный процент

- усреднение при выходе и входе в течение n дней, равноудаленных друг от друга

- ваша позиция представляет собой сочетание чистых позиций всех трендов, согласно принципу равного взвешивания

- размер позиции для акций определяется ценой

- при увеличении или уменьшении позиции, ее чистый размер вычисляется на основании текущей цены

- для снижения издержек на торговлю, не добавляйте и не уменьшайте позицию, пока изменение не превысит 15%

- стоповые ордера не используются, потому что они противоречат тренду

- портфель содержит только позиции в лонг, хотя можно наблюдать и за шортами.