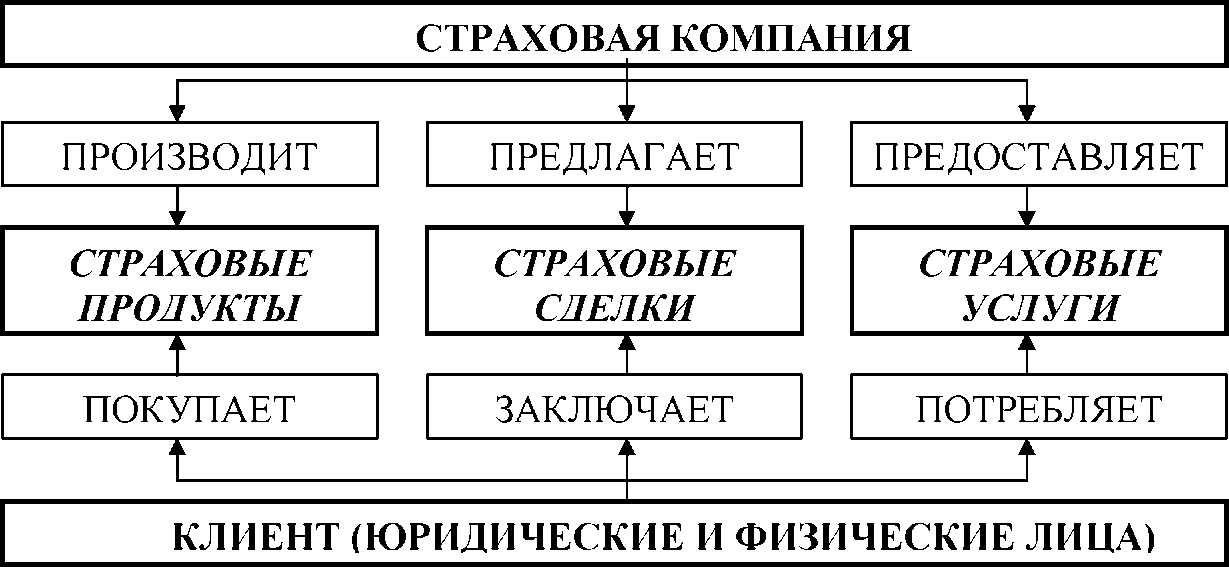

Lady Finance

Lady Finance Проектирование в страховой компании

Для действенной организации страхового бизнеса, непременно, принципиальным направлением считается введение новейших страховых услуг (товаров), выверенных и отстроенных до мелочей, кропотливо приспособленных к денежной и политической ситуации в стране, к примеру, таких как ипотека, микрострахование и другие. Иное, более принципиальное, направление становления страхового рынка — становление по регионам. Однако специфичность страхового бизнеса заключается в том, что он интенсивно развивается в общественно и экономически стабильных, так называемых подходящих регионах. В рыночных критериях невозможно приказать денежным потокам располагаться там, где нужно их видеть.

Финансовая необходимость устанавливает собственные законы, в базе которых финансовые, правовые, налоговые и другие механизмы, потому задачей региональной гос политики в области страхования обязана быть квалифицированная протекционистская работа, нацеленная на решение соц проблем на базе применения важного денежного механизма, коим считается страхование.

Способы регулировки страховой компании

Способы регулировки страхования — 1 из основных проблем, связанных с состоянием страхового сектора в Рф. В связи с этим возможно выделить 2 главных направления:

- Как обязана развиваться система способов регулировки в интересах удовлетворения денежных особенностей экономики и становления страхового сектора.

- Как снять препятствия, мешающие западным страховым компаниям действовать в Рф, то есть обеспечивание эталонов, соответственных условиям ВТО.

Действенный рынок страхования способствует увеличению стойкости экономики, следует гибкое управление персональными и едиными рисками и средствами накопления людей. Посреди многообещающих направлений становления русского страхового рынка возможно выделить:

- становление страхования жизни в следствие той роли, которую данный вид страхования играет в обеспечивании сохранности людей и мобилизации денег;

- страхование имущества субъектов небольшого и среднего бизнеса (при приобретении ними оборудования в лизинг и получении банковских кредитов);

- беря во внимание интернациональный навык, российские ориентиры в сфере страхового регулирования имели возможность бы содержать:

- составление многостороннего законодательства, которое имеет точные и недвусмысленные основы и процедуры регулировки, соответствующие интересам и страховых компаний, и страхователей;

- развитие точной системы управления страхованием в пределах РФ, в случае если какие-то функции станут преданы региональным властям. Разделение таковых обязательств между разными уровнями власти должно быть верно и поочередно написано;

- система лицензирования, которая используется идиентично ко всем страховым компаниям, включая надлежащие правила для арбитров, играющих существенную роль в содействии развитию рынка страхования;

- контроль обязан исполняться единственным самостоятельным регулирующим законом либо, если возникнет такая необходимость, делегировать нужные возможности региональным властям согласно совокупным основам и правилам, особым на федеральном уровне;

- обеспечивание постоянной отчетности страховых компаний и арбитров по единичной форме, с учетом эталонов, указываемых регулирующим органом;

- участие на рынке зарубежных страховых компаний имея цель обеспечивания наибольшего комплекта страховых услуг;

- решение вопроса о согласовании между личным сектором страхования, региональной системой обеспечивания и организациями в области здравоохранения, а именно, в вопросах, затрагивающих мед страхования и страхования рисков, образующихся в процессе трудовой работы;

- исследование длительной стратегии развитии рынка страхования, включая учет нужной роли частных страховых компаний;

- перераспределение прибылей страховщиков для становления отраслей экономики (инвестиционная работа).

Создаваемые страховщиками страховые запасы представляют собой значимый инвестиционный потенциал, который вполне удачно, соперничает с банковскими ресурсами, обращаемыми в реальный сектор экономики. Характер аккумулируемых ними ресурсов дает возможность использовать пока что независимые деньги для длительных производственных финансовложений через рынок ценных бумаг.

Очередной важной функцией страховой системы считается добавление, а время от времени и подмена гос. системы общественного страхования и обеспечивания.

Система налогообложения страховой работы обязана гарантировать повышение поступлений в экономную систему и содействовать оптимизации страхового рынка.

Прогрессивный шаг социально-экономического развития требует проведения таковой налоговой политики, которая принимала бы во внимание как потребность активизации финансовой работы, но и настоящую возможность налогоплательщика, другими словами — страховых компаний. Чтобы достичь желаемого результата нужно учитывать совместные положения по регулировке налогообложении зарубежных страховщиков, также отличительные черты работающего российского законодательства в данной области.

При всем этом крупнейшей задачей реформировании режимов налогообложения страховых операций считается стимулирование настоящего спроса на страховые предложения.

Таким образом, главными целями становления страхового дела остаются исследование и реализация мер по ублажению необходимостей в страховой защите народонаселения, организаций и страны, которые считаются катализатором расширения предпринимательской работы и аккумулирования длительных инвестиционных ресурсов для становления экономики страны. Главными задачами по развитию страхового дела считаются составление законодательной базы рынка страховых услуг, становление неотклонимого и добровольческого видов страхования, существо действенного приспособления муниципального регулирования и надзора за страховой работой, стимулирование перевода сбережений народонаселения в длительные вложения с внедрением устройств длительного страхования жизни, также поэтапная интеграция государственной системы страхования с интернациональным страховым рынком.

Стратегия работы страховой компании

Стратегия становления страховой компании — это очередность поступков, нацеленных на обеспечивание длительной, стабильной доходности фирмы и, в соответствии с этим, подъема ее капитализации. Потому в базе выработки стратегии обязана пребывать финансовая оценка производительности принимаемых решений. Стратегия содержит в себе рыночное репозиционирование и изменение внутренней структуры фирмы. Рыночное размещение — это выбор потребительских групп, на которые в главном будет ориентироваться страховая компания при продвижении собственных услуг, также ряда страховых товаров, предлагаемых рынку. Внутренние реформы в фирмы подразумевают изменение технологий работы с посетителями, системы сбора и обработки инфы, также технологии принятия решений и их выполнения на основании информационных потоков. Рыночное размещение и организация страховой компании — связанные задачи, которые и обязаны решаться вместе в масштабах исследования стратегии.

Начальной точкой исследования стратегии страховой компании считается вероятностный мониторинг становления разных частей страхового рынка.

Следует оговориться, что идет речь конкретно о страховом рынке, то есть зоне независимой (либо со слабыми лимитированиями) конкурентной борьбы между страховыми компаниями на основании предложения покупателям наилучшего сочетания стоимости и свойства страхового продукта. В текущее время к свободному, «традиционному» рынку в Рф возможно фактически стопроцентно отнести страхование другое, чем страхование жизни, с помощью средств народонаселения, которые оформляют менее 5% от совместных сборов по добровольческому страхованию. В страховании имущества и ответственности с помощью средств компаний разные «отмывочные» и «откатные» операции занимают, по оценкам профессионалов, до 80% суммарного сбора премии. В страховании жизни «зарплатные» схемы составляют 95 – 98% от совокупного сбора премии. В следствие собственной «серости» и околокриминального характера они, очевидно, не в состоянии рассматриваться в виде зон становления операций для фирм, беспокоящихся о подъеме собственной капитализации — опасности, связанные с таковым делом, неприемлемы для серьезных инвесторов.

Нужно отметить, что последние несколько лет объем «традиционного» сектора рынка страхования имущества и ответственности имеет направленность к резкому увеличению.

- Во-1-х, действенный бизнес, базирующийся на длительных вложениях, не имеет возможности ограничиться в отсутствии настоящего страхования, потому со стороны российских компаний вырастает спрос на традиционную страховую защиту.

- Во-2-х, при выводе акций на фондовые рынки, в особенности западные, к фирмам предъявляются завышенные притязании по прозрачности операций и стойкости бизнеса, что не имеет возможности не привести к некому спаду в кэптивном страховании и перетоку средств огромнейших фирм на независимый страховой рынок.

- В-3-х, становление трансграничных потоков — торговых, человеческих и инвестиционных, где страхование считается обязательной, признанной компонентой, содействует развитию настоящего страхового рынка.

Так как страхование относится к сфере услуг, то его будущее идеальнее всего предсказывать на основании данных по перспективам становления экономики в общем либо ее отдельных секторов экономики, когда идет речь о особых секторах страхового рынка. Так, опыт указывает, что наличествует прямая корреляция между ВВП державы и сборами страховой премии, что позволяет характеризовать будущее рынка более-менее точно на основании макроэкономического мониторинга. Становление рынка страхования с помощью средств народонаселения идеальнее всего предсказывать на основании его увязки с заработками людей. Очевидно, тут нужно учесть вероятность внеэкономических воздействий, к примеру, изменений нормативного режима страхования, способных значительно поменять лицо рынка.

Сценарии становления рынка страховых услуг и страховых компаний

В сценарии становления рынков входит мониторинг их емкости (платежеспособный спрос) по географическим и социально-экономическим секторам, конкурентность, также вероятные притязании покупателей к заполнению и качеству страховых услуг. Из совокупного списка сценариев складывается 1 более возможная догадка становления страхового рынка, также немного запасных, наименее реальных. Вероятности их реализации оцениваются экспертным методом.

На втором шаге формирования стратегии оценивается сегодняшнее состояние страховой компании — его мощные и слабенькие стороны, также цели становления фирмы в доли применяемых технологий и организационного приспособления отталкиваясь от надобности отвечать притязаниям конкуренции на страховых рынках. Дальше ориентируется значение затрат по вариантам основополагающих стратегии становления фирмы — цена работ по переводу структуры и технологий, применяемых страховой компанией, из сегодняшнего состояния в целевую точку.

Оценивается помимо прочего доходность их реализации — заработок, который сможет обрести страховая компания, заняв целевое место на рынке. Соответствие возможных заработков и затрат с учетом вероятности воплощения разновидностей становления рынков в результате выдает стратегию становления страховой компании. При всем этом принимаемые решения обязаны быть довольно гибкими — чтобы приспособиться к вероятным непредусмотренным переменам на страховом рынке.

Единственной кандидатурой «остановленным» механизмам муниципального регулирования страхового рынка считается введение устройств саморегулирования, главное превосходство которых содержится в способности выработки проф эталонов свойства предложения страховых услуг и увеличения доверия со стороны страхователей.

Во-1-х есть наиболее 40 видов обязательного страхования. Тогда как реализация главных направлений становления обязательного страхования, заложенных в концепции, к которым относятся ужесточение контролирования за проведением обязательного страхования, внедрение новейших видов обязательного страхования, создание централизованных гарантийных фондов, видится очень проблематичной.