Экономист

Экономист Что такое аудит

Возникновение термина «аудит» тесно связано с изначальным разделением интересов администрации и менеджеров и тех, кто обеспечивает их деятельность, то есть инвесторов, акционеров и собственников. Спонсоры отказались доверять лишь той информации о текущем состоянии финансов, которая предоставлялась им головной бухгалтерской частью компании. Потребность в уверенности и подтверждении отсутствия мошеннических действий привела к необходимости найма профессиональных аудиторов, в обязанность которых входила не только проверка данных на достоверность, но и составление собственной оценки происходящего в финансовой отрасли предприятия. Разумеется, главным требованием, предъявляемом аудитору, была его безупречная честность и беспристрастность.

Аудиторская деятельность

Аудит является видом предпринимательской деятельности аудиторов, осуществляющим независимую проверку реальных финансовых показателей компании и бухгалтерских отчетностей. Также, в деятельность аудитора или, что встречается в последнее время нередко, аудиторской компании входит проверка и анализ абсолютно всей расчетной составляющей компании за определенный период, мониторинг деклараций и остальных финансовых обязательств и требований. При необходимости профессиональный аудитор берет на себя ответственность по исправлению, а порой и ведению бухгалтерского учеба компании, деклараций о доходах и составлении отчетности.

Как правило, прибегают к помощи квалифицированного специалиста в случае возникновения конфликтных ситуаций между администрацией компании и инвесторами, а также при появлении сомнении в достоверности полученной информации о текущем состоянии и статусе организации. Помимо этого, аудиторы способны оказать непосильную помощь при недостатке у инвесторов узкоспециализированных знаний для более точного понимания и проверки представленных данных.

Описанные выше причины для найма аудитора являются критическими, ведь доверие – главный залог успешной деятельности компании, однако, если вовремя урегулировать отношения между спонсорами и администрацией, «тонущую лодку» возможно спасти и это, как ни странно, способны сделать все те же аудиторы. Наличие у инвесторов достоверной информации позволяет не только повысить результативность работы компании и снизить риск выгорания, но и оценить, а также составить грамотный прогноз на дальнейшее развитие экономической перспективы.

Дело в том, что коллективные собственники компании лишены прямой возможности самостоятельно убедиться в том, что деятельность компании абсолютно легальна и все сложные операции грамотно отражены в отчете. Складывается данная ситуация по причине того, что они попросту лишены доступа к учетным книгам и записям, да и, как правило, им не хватает знаний и должного опыта специализированных отраслях. Поэтому проведение вневедомственных проверок имеет достаточно высокий уровень значения.

Помимо всего прочего, независимое подтверждение легальной деятельности компании и соблюдения законодательных предписаний необходимо для государственной власти страны, потому что именно из полученных сведений формируется план по всевозможным решениям в области экономики и налогообложения. Поэтому, аудиторские проверки необходимы не только инвесторам, но и государственным органам вкупе с прокуратурой и следственных отделов для подтверждения реальности интересующих финансовых документов.

Из этого следует, что цель аудирования – это ничто иное, как проверка и фиксирование достоверности имеющейся информации, предоставляемой экономическими субъектами.

Виды аудита

Аудитирование следует разделять на несколько видов, отличающихся не только по специфике проведения проверки, но и по их методам.

• Внешний

• Внутренний

• Обязательный

• Инициативный

Теперь рассмотрим каждый из представленных видов более подробно:

Внешний аудит – процедура проверки деятельности компании, в ходе которой осуществляется грамотное контролирование бухгалтерской работы представителями аудиторских фирм. Данный метод используется для получение реальной и по-настоящему независимой оценки, а также составлении самостоятельного отчета для сравнения, который в итоге будет передан группе инвесторов. Внешний аудит – это действительно взгляд со «стороны», взгляд резкий и беспристрастный, что гарантирует реальное отражение финансовых дел в компании. Наряду с обязательными и регулярными проверками, специалисты по аудиту помогают административной части компании в решении текущих вопросов, так или иначе связанных с налоговыми исчислениями и отчетностями.

Внутренний аудит – процедура осуществления контроля за деятельностью предприятия силами персонала компании. Разумеется, речь идет не о коллективном труде, а о назначенных доверенных лицам, но в стенах организации. Основная цель существования данной программы заключается в соблюдении интересов инвесторов, спонсоров и остальных учредителей компании. В ходе проверки осуществляется контроль на соответствие деятельности законодательной власти, различных нормативных актах и профессиональных стандартах. В числе персонала не всегда есть профессиональный аудитор и это далеко не редкость, в этом случае внутренний аудит допускается перепоручить специальной аудитированной комиссии или фирме. Соглашения устанавливаются в рамках договора между администрацией и представителями аудитированных организаций.

Обязательный аудит – это крупная ежегодная несогласованная проверка учета штатных бухгалтеров, а также, составляемых ими, отчетов за конкретных отчетный период. Обязательная программа аудитирования проводится исключительно профессиональными аудиторами из организаций. Главная цель проверки – убеждение в достоверности общей картины имеющихся бухгалтерских отчетов. Случаи, когда требуется обязательная проверка, представлены в нескольких актах действующего законодательства. Ознакомиться сними можно в абсолютно любое время.

Инициативный аудит – проверка, носящая добровольный характер и осуществляющаяся по желанию администрации компании совместно с акционерами и учредителями. Ключевой целью инициативного аудита является выявление слабых мест и недостатков в ведении текущих бухгалтерский отчетов и деклараций, документов налогообложения и анализа общего состояния финансовых дел экономической единицы. Также, при проведении данного вида аудита, оказывается помощь в организации отчетности и ее логичном и грамотном составлении.

Также, аудит разделяется на несколько условных категорий. Сами категории немного отличны друг от друга в зарубежных и российский практиках. Ниже приведен список основных.

• Финансовый аудит – заключается в проверке конкретно финансовой составляющей деятельности компании, а также правил ведения бухгалтерского учета.

• Операционный аудит – тщательный контроль процедур вкупе с методиками функционирования хозяйственной системы, и также выставление независимой экспертной оценки по производительности и результативности работы предприятия.

• Законодательный аудит – данная практика применяется при проверке качества соблюдения законодательных актов государства, а также соответствия установленных сторонним правилам и признанным стандартам.

• Специальный аудит – в программу данной категории аудита входит проверка, в ходе которой оформляется официальное заключение в подтверждение или опровержение достоверности информации.

Вышеперечисленные категории относятся преимущественно к зарубежным практикам. Что касается российского аудитирования, то, как правило, это:

• Финансовый аудит – проверка, как уже говорилось выше, финансовой стороны деятельности компании

• Налоговый аудит – проверка соблюдения налоговых установок законодательной власти

• Аудит на соответствие – проверка на соотношение ведущей деятельности компании с законодательством

• Ценовой аудит – уникальная проверка на оправданность установленного ценового диапазона на заказ

• Хозяйственный аудит – регулярная проверка хозяйственной деятельности

• Экологический аудит

• Производственный аудит – проверка общей управленческой составляющей компании, а также анализ на рациональное использование имеющихся ресурсов.

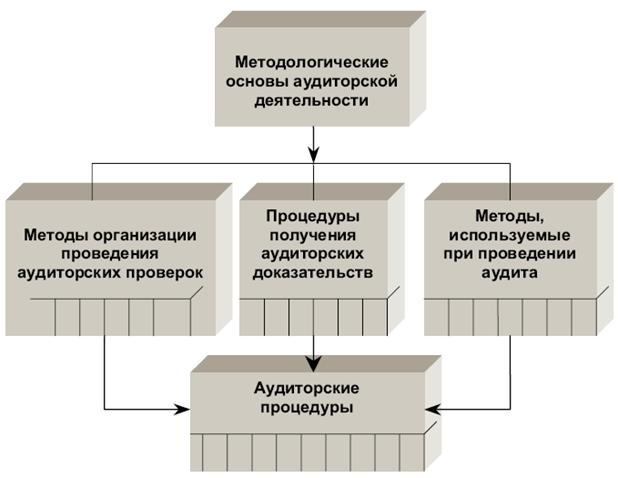

Методика аудитирования

При проведении аудитов существуют определенные методы, установленные специальными правилами и подтвержденные регламентами. Они полностью соответствуют внутренний стандартам и правилам практики. Рассмотрим именно методологию российских практик аудитирования.

• Метод фактического контроля. С данному методу относятся такие составляющие проверки, как инвентаризация, наблюдения и независимые оценки экспертов. При контроле финансовой отчетности сам аудитор не производит процедуру инвентаризации самостоятельно, однако, предписанными правилами ему рекомендовано присутствовать при вынесении результата в виде оценки или заключений. В ряде случаев по специальный договорам возможно участие и заявленное аудитора. В ходе наблюдения, как правило, использует полное визуальное обследование представленных объектов, а также предлагаются для прохождения тесты и анкеты для заполнения. Нередки случаи, когда аудитор применяет принцип хронометража, а также фотографирует рядовой рабочий день компании и проводит внутреннее рабочее расследование. Описанные методы используются преимущественно при проведении внутреннего аудита. Для выявления экспертной оценки необходимо провести несколько замеров работ, тщательный технологический контроль на соответствия, при необходимости лабораторные исследования, эксперименты и экспертизы. Специалист по аудиту обязан следовать требования ПСАД.

• Документальный метод. Данный метод состоит из проверки документов, моделирования и камеральных проверок. Если речь идет о проверке финансовой отчетности, то применяется принцип исследования документации по форме и фактическому содержанию. Целью проверки по форме является выявление соответствия наличия и, соответственно, заполнения необходимых реквизитов. Информационное моделирование состоит из встречных проверок, контроля операций деятельности компании по взаимному согласию, аналитические работы с документацией, а также всевозможные логические и отслеживающие проверки. При проверке финансовой составляющей применяются, как правило, меры взаимного контроля, аналитический анализ документных данных, а также принцип прослеживания и проверки. Если говорить о камеральных проверках, то их главной целью служит проверка на взаимосвязь и соответствие информации, полученной из учетных регистров, с официальными данными Главной книги и имеющихся отчетностей.

• Расчетно-аналитические методы. Данная категория методов содержит в себе полный и тщательный анализ экономических данных, включая аналитические процедуры и расчеты, а также различные экономические и математические методы. Подобные методы применяются, как правило, при проверки общего экономического уровня и отдельных составляющих компании. Они помогают организовать сбор необходимых данных и доказательств в установленные сроки, оптимальные как для аудитора, так и для компании в целом.

Влияние аудита

За последние несколько лет система аудитирования обрела колоссальную распространенность. Это помогает сделать выводы о том, что аудит – не просто система проверки достоверности информации, а мощная и сильная система практик и методов, позволяющий повысить уровень работоспособности и эффективности в деятельности компании. Положительные результаты аудита указывают не только на перспективность предприятия, но и заметно повышают репутацию компании среди конкурентов, позволяя выйти на принципиально другой, более высокий, уровень производства и деятельности в целом.