Wise

Wise Форма финансов – вариация меновой цены, выражающая одним из видов денежного актива или эквивалента. Сами финансы (деньги) представляют собой историческую категорию, развивающуюся индивидуально на каждом из этапов товарного производства.

Классификация форм финансов

Деньги – одна из исторических составляющих развития общества. При анализе тех или иных форм финансов особое внимание уделяется эволюции денег, их развитию, дифференциальному содержанию выполняемых общественных работ. С другой стороны классификация форм финансов каждыми историками и специалистами трактуется по-своему и приводит к появлению целого ряда дискуссий.

Большинство исследователей уверены, что одной из форм финансов являются реальные деньги, которые можно поделить на несколько типов – слитки (серебро и золото), монеты (серебро и золото) и драгоценные камни. Кроме этого, выделяется такая категория, как неполноценные финансы, которые имеют свои виды – суррогаты финансов (электронные деньги, вексельные бумаги) или субституты денег ( казначейские блиеты, монеты, банкноты ЦБ и так далее).

Другие авторы предлагают другую классификацию форм финансов, где деление производится всего на три основные формы – неразменные деньги, полноценные деньги и товарные деньги. К примеру, к первым можно отнести депозитные средства, бумажные или электронные деньги, а ко вторым банкноты с обеспечением (хотя бы частичным), монеты, слитки и прочие.

Есть экономисты, которые выделяют финансы по различным признакам, к примеру, неполноценные и металлические финансы, а также по форме – безналичные (банковские деньги) или наличные ( монеты, денежные деньги, казначейские билеты и прочие.

Таким образом, можно выделить несколько классификаций форм финансов:

1. По первой классификации финансы можно разделить на:

- товарные деньги – животные, раковины, мех, рабы, предметы быта и так далее;

- полноценные деньги – монеты (золото и серебро), слитки (золото и серебро);

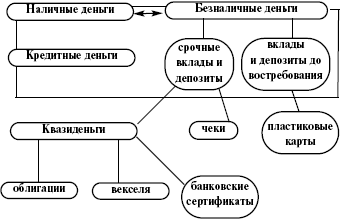

- квазиденьги – это средства, которые находятся на счетах банков в форме сберегательных или срочных вкладов;

- неполноценные деньги. К таковых можно отнести банкноты, казначейские билеты, монеты (билонные) и так далее.

2. Вторая классификация делит финансы на следующие формы:

- действительные деньги – металлические денежные средства и товары-эквиваленты;

- знаки стоимости – бумажные и кредитные деньги.

3. Третья классификация форм финансов:

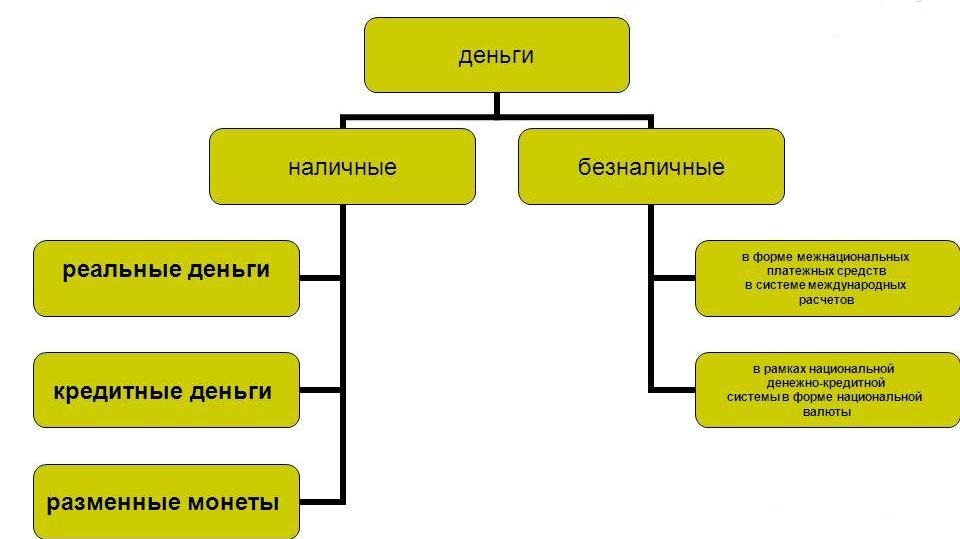

- наличные деньги – металлические (серебряные, билонные или золотые монеты) и бумажные средства (банкноты и казначейские билеты);

- безналичные деньги – средства, которые находятся в банке в виде депозитов.

4. Четвертая классификация форм финансов:

- товарные деньги (предметы первой необходимости, украшения, животные и так далее);

- металлические деньги – металлические слитки, монеты (золотые, серебряные, медные);

- бумажные деньги – банкноты, казначейские билеты, билонная монета, неразменные банкноты);

- кредитные деньги – депозитные (электронные и традиционные вклады) и квази деньги (чеки, векселя, долгосрочные депозиты).

Металлическая форма финансов

С самого начала появления металлические деньги имели различную форму, ценовую категорию, размерность и вес. Первоначально расчет монет производился по весу. При этом наиболее ходовыми были самородные деньги – они имели вид самородков или золотого песка. В дальнейшем появились более продвинутые варианты – металлические изделия специальной формы. Они имели вид различных фигур (браслеты или кольца) или слитков (бруски, слитки, гривны или пластины).

Еще в Древнем Египте популярностью пользовалась особая система денег – кольца, имеющие различную массу. Это, в свою очередь, исключало потребность в взвешивания средств при оплате за какую-либо услугу или товар.

Со временем слитки получили меньшие размеры и уже в восьмом веке до нашей эры появились изделия, имеющие фиксированный состав и вес. Некоторые формы денег имели специальные зарубины, которые позволяли делить изделие на части и совершать оплату.

Первые монеты из золота (по одной из легенд) появились в седьмом веке до нашей эры. «Первооткрывателем» был царь Лидий Гигес. Его монеты имели одинаковый размер, были идентичны по своему составу и имели общую форму. Само слово «монета» было использовано еще в 279 году до нашей эры. Появилось оно не случайно – это было прозвище одной из богинь (Юноны). Ее часто называли - Juno Monet, что переводилось как «Юнона Предостерегающая».

Со временем на монетах появился номинал, который позволил забыть о старых вариантах распознавания цены по весу и размеру. В дальнейшем такая денежная единица получила дополнительные отличительные особенности – весовое содержание и индивидуальное оформление.

В период с 1816 по 1900 год большинство экономик отдавало предпочтение золотовалютному стандарту. При этом монеты изготавливались и находились в обращении, как полноценные золотые изделия, имеющие свой номинал. При это они приравнивались к определенной стоимости золота, что позволяло более точно делать расчета.

Металлические деньги, изготовленные из драгоценных металлов, имеют свою внутреннюю цену, поэтому на рынке они часто обращаются в качестве обычного товара.

Бумажная форма финансов

Появление первых денег из бумаги связывают с применением кожаных изделий для оплаты в Китае. Так, в первом веке до нашей эры первая «бумажная» валюта была выполнена из шкуры белых оленей. Обеспечить оригинальность выпущенных средств было не сложно – олени были во владении только у императора. Во время правления династии Юань основными деньгами были именно бумажные финансы. В Западной Европе или Северной Америке деньги из бумаги появились только в 17-18 веке.

Что касается России, то здесь первая валюта из бумаги появилась только в 1769 году. Такие деньги применялись для оплаты услуг государственных служащих и погашение долгов по государственным закупкам. В дальнейшем популярность получили другие формы финансов, такие как совзнаки, казначейские билеты и прочие. На практике увеличение объемов выпуска денежных знаков растет в период кризисов в экономике, войн, международных конфликтов и прочих катаклизмов. Все эти ситуации объединяет одна общая черта – они являются стрессом для экономики и требуют больших затрат.

Появление специальных знаков цены (бумажных денег) можно объяснить несколькими факторами:

- активное расширение товарооборота шло вразрез с объемами добычи золота. При этом для изготовления монет требовались все большие объемы драгоценных металлов, которых попросту не хватало;

- пользование монетами из золота существенно повышало расходы, касающиеся обслуживания денежной системы. В суме приходилось терпеть целый ряд издержек – на изъятие из оборота устаревших и затертых монет с целью их дальнейшей замены, хранение и транспортировка финансов, добычу драгоценных монет и их изготовление;

- увеличивались объемы единичной величины оплаты, что привело к появлению ряда проблем в денежном обращении. Приходилось терпеть серьезные затраты, чтобы переместить какую-то определенную сумму для оплаты за конкретный товар;

- низкая «эластичность» монетного обращения. То есть монеты не могли полностью покрыть потребности товарооборота;

- производство денег из серебра или золота исключало применение этих товаров в промышленной сфере.

Особенность бумажных денег в том, что они не имеют своей цены. То есть государство выпускает определенный объем финансов, которым присваивается текущий курс валюты. Как следствие, деньги получают лишь представительную цену. Но это не мешает бумажной валюте играть роль платежного средства и активно применяться в товарно-денежных экономических отношениях.

Эмитент бумажных денег – это государство (если быть точнее – то казначейство или подконтрольная центральному банку структура). После выпуска валюты и запуска их в оборот государство получает прибыль от эмиссии – разницы между номинальной ценой напечатанных финансов и реальной ценой их выпуска. Задача печати денежных единиц – закрытие «дыр» в бюджетном дефиците и покрытие нужд финансирования.

Большой минус бумажных денег – их неустойчивая природа, которая объяснятся следующими факторами:

- всегда есть возможность выпуска бумажной валюты путем дополнительной эмиссии. Причем это может происходить безумно со стороны властей, без проведения анализа дальнейших последствий;

- негативный платежный баланс государства;

- снижение доверия к правительству и его действиям;

- полное (частичное) отсутствие внутреннего наполнения (обеспечения). Как следствие, какого-либо механизма, который бы определял излишний объем капитала, не существует.

Кредитная форма финансов

Активное развитие товарного производства привело к появлению новых денег, имеющих безналичную (кредитную) форму. Такие финансы полезны, когда необходима отсрочка или рассрочка платежа. Особенность кредитных средств в следующем:

- эмиссия кредитной формы финансов осуществляется на обратном принципе. Это значит, что их выпуск проходит на условиях возвратности займа в определенный промежуток времени. Кредитная форма финансов после обслуживания клиента должна в полном объеме вернуться в банк вместе с процентными выплатами;

- кредитные деньги отличаются обеспеченностью эмиссии, то есть кредиты выдаются для обеспечения настоящие потребностей производителей продукции и других участников сделки;

- кредитные финансы не имеют принудительного курса.

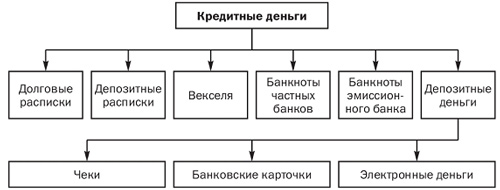

Сегодня есть несколько основных видов кредитной формы финансов:

1. Долговые расписки – один из самых первых долговых инструментов, который использовался в роли средства для оплаты за товары. В дальнейшем именно долговые расписки стали основой для появления более серьезной формы финансов – векселей;

2. Депозитарные расписки стали одним из самых популярных заменителей валюты, применяемой в металлических финансовых системах. Так, человек сдавал монеты на хранение в банковское учреждение, а взамен получал депозитарную расписку. По сути, она была подтверждением совершенной сделки между двумя сторонами – банком и клиентом;

3. Вексель – один из видов письменного обязательства, который может иметь две формы. Первая – переводной вексель (приказ кредитора заемщику о выплате определенной суммы через какой-то промежуток времени). Вторая – простой вексель (обязательство должника о передаче определенной суммы через какое-то время). При этом вексель имеет две основные особенности – он абстрактен, то есть отдален от основной операции по передаче средств, и бесспорен, что позволяет реализовать обязательство по платежу посредством механизма протеста ценной бумаги.

Вексель не всегда можно использовать в качестве платежного средства. Причин этому несколько:

- вексель, как ценная бумага, имеет смысл только в оптовой торговле, ведь подразумевает использование крупных сумм;

- общий размер векселей и сроки выплат могут не покрывать платежный оборот;

- в схеме вексельного обращения число участников является ограниченным.

Правовой основной для векселя является Закон Российской Федерации о простых и переводных векселях, а также Женевская вексельная конвенция.

4. Чек – это еще один денежный документ, который имеет установленную форму и подразумевает приказ чекодателя финансово-кредитному учреждению (банку) о передаче средств предъявителю бумаги. Этот документ может стать инструментом в руках, как физических, так и юридических лиц. Он часто используется для получения наличных средств, совершения безналичных и других видов платежей. Особенность чека в том, что он выписывается клиентом и имеет особую форму.

Чаще всего чеки применяются – для оплаты товаров, получения наличности в банке, обеспечения платежей, получения каких-либо услуг, погашение долгов. Но в странах СНГ схема применения вексельных и чековых финансов развита очень слабо, что заставляет применять в большей степени наличные или безналичные средства.

5. Депозитные деньги – это одна из разновидностей кредитных финансов. Их особенность - отсутствие денежного выражения. Такие средства можно увидеть только в форме записей в специальных журналах банка. Депозитные финансы появились уже на этапе активного развития банковской системы, когда каждый человек мог сделать вклад и совершить ряд платежных банковских операции. С одной стороны депозитные деньги удешевляют общую цену расчетов, а с другой ограничивают хождение наличности. Для расширения положительных свойств кредитных средств активно применяются дебетовые карты.

6. Банковские карточки – это один из наиболее популярных и удобных финансовых инструментов. Их есть два вида:

- дебетовая карта. Выпуском пластиковых карт занимаются кредитно-финансовые учреждения. С их помощью можно совершать различные операции по своему банковскому счету, производить переводы средств и пользоваться рядом других услуг. Основное преимущество – полная сохранность данных, защита депонированного капитала, быстрое получение наличных денег в случае необходимости, простота обслуживания, низкая стоимость услуг.

Банковские карты можно использовать для снятия наличности, оплаты услуг в магазинах, офисах, вокзалах, аэропортах. Средства на счету можно переводить другому человеку, авансировать деньги и так далее. Держатель банковской карты может узнавать состояние счета и проверять текущий баланс;

- кредитная карта – это инструмент, который часто имеет именную форму и выдается вкладчику банка для осуществления безналичных платежей при покупке товаров или пользованием различных видов услуг. Кредитная карта может выдаваться бесплатно или за минимальную оплату. При совершении операций с кредитными картами банк получает прибыль в виде процентов (как и в случае с обычными кредитами), а также в виде оплаты за годовое обслуживание (если она предусмотрена);

6. Электронные деньги представляют собой условное название. По своей сути это безналичные средства в электронном виде. Такая кредитная форма финансов находится в обороте финансовой системы, но не в форме обычных бумажных средств, а в качестве составляющей современных систем коммуникации и компьютерной техники.

На сегодня электронные деньги – это одна из наиболее удобных форм финаснов для денежных расчетов. С их помощью существенно ускоряется процесс проведения безналичных платежей. Основные элементы – это специальные электронные системы в домашних условиях, системы расчетов в торговых точках и так далее. При этом электронные деньги всего лишь обеспечивают обращение депозитов, но не являются их заменой.

При этом электронные деньиг могут быть трех основных видов - виртуальные (игровые в том числе, фиатные и нефиатные).