Vikusya

Vikusya Азиатский опцион – разновидность опциона, при которой стоимость выполнения определяется на основе средней цены базового актива за определенный период времени. Существует и другое название азиатского опциона – его называют опционом средней цены или среднекурсовым опционом. Азиатские опционы находят широкое применение на рынках с высокой волатильностью базовых активов. В основном, такие опционы заключаются на товары, биржевые индексы, курсы валют и процентые ставки, ценные бумаги, нефть, цветные металлы и др.

Механизм работы азиатского опциона

Принцип механизма работы азиатского опциона

Азиатский опцион отличается от обычного европейского опциона тем, что на момент истечения контракта в качестве спотовой цены, которая сравнивается с ценой в условиях немедленного исполнения, используется среднее значение спотовой цены базисного актива за весь или определенный период действия контракта.

Не долгосрочные или временные факторы наблюдений для расчета средней цены обычно зависят от структуры риска по базисному активу. Средняя стоимость может формироваться как среднее арифметическое простое или взвешенное, при этом неободимо учитывать дискретный/постоянный мониторинг.

Финансовый результат держателя азиатского опциона зависит от средней цены. Среднее значение переменной всегда имеет меньшую дисперсию чем сама переменная. Кроме того, чем больше количество наблюдений, тем меньше дисперсия. Поэтому азиатские опционы дешевле своих стандартных аналогов. Цена азиатского опциона быстро уменьшается до тех пор, пока количество наблюдений для расчета средней цены не достигнет порядка 15-20. Дальнейшее увеличение количества наблюдений уже слабо сказывается на цене опциона.

Основные варианты азиатских опционов

Фиксированная цена страйк (также известная как «средняя ставка»), продажа:

Р(Т)=мах (А(О,Т) - К,О),

где А обозначает среднюю, а К – страйк. Эквивалент опциона вычисляется по формуле:

Р(Т)=мах (К - А(О,Т),О).

Плавающая цена страйк (она же плавающая ставка) при продаже азиатского опциона:

Р(Т)=мах (S(T) - kA(O,T),О),

где k — это взвешивание, обычно 1 исключаются из описаний.

Особенности азиатского опциона

Отличительная особенность опционов данного типа заключается в том, что цена исполнения (страйк) неизвестна на момент заключения контракта. Указывается только способ определениям цены по значениям цены спот за определенный период, в том числе и по будущим значениям. Возможны следующие варианты:

1. Цена страйк равна максимальному значению цены спот за время действия опциона.

2. Цена страйк равна минимальному значению цены спот за время действия опциона.

3. Цена страйк определяется как среднее значение цены спот в указанные моменты времени. В этом случае указываются даты, участвующие в формировании среднего значения, а также способ подсчета среднего значения.

Опцион, у которого цена страйк указывается на момент заключения контракта, но вместо цены спот на момент исполнения используется среднее значение цены спот за определенный период, также называется азиатским.

Особенность азиатского опциона является ценовой риск компании, например, компания потребляющая на постоянной основе нефть или нефтепродукты, заключается не в том, что их цена на какой-либо день составит некоторую величину, а в том, что вырастет ее средняя цена за год. Если компания занимается экспортно-импортными операциями, ее риск связан с ростом или падением среднего курса национальной валюты.

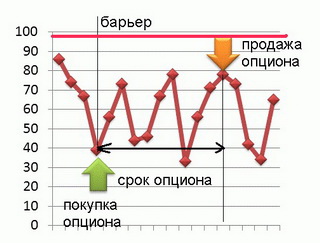

Покупка/продажа опциона

Интересные факты

Азиатский опцион относится к такому виду опционов, как экзотические опционы, поскольку он имеет ряд своих отличительных особенностей. Все экзотические опционы также называют нестандартными или non-standart. Специалисты фондовых бирж ознаменовали азиатский опцион, как «азиатский тигр», охота на которые в данное время весьма актуальна.

С конца 80-х годов азиатский опцион приобрел репутацию одного им из наиболее популярных экзотических продуктов.

Первый азиатский опцион был продан в 1987 году токийским отделением Американского банка.

Преимущества азиатских опционов

Азиатские опционы – это инвестиционные инструменты с умеренным уровнем риска. Так как цена опциона базируется на данных о цене на базовый актив за определенный период, то инвестор имеет возможность сделать рациональное суждение о целесообразности вложений.

Ещё одно преимущество азиатских опционов состоит в том, что эти опционы, как правило, дешевле американских или европейских, поскольку использование средней стоимости базового актива уменьшает волатильность производного инструмента.

Азиатские опционы остаются привлекательными инвестициями для многих частных и институциональных инвесторов. Обладая тем, что многие рассматривают как оптимальное соотношение риск/доход, эти опционы являются привлекательными для многих инвесторов, которые хотят немного отойти от консервативных подходов, избегая при этом принятия высокого риска.

Работа механизма азиатского опциона на примере личного счета в банке