Dmitriy0012

Dmitriy0012 Основные средства, их виды

Каждое предприятие владеет определенными активами, которые она использует для своей хозяйственной деятельности. В зависимости от срока службы этих активов их разделяют на основные фонды (средства) и оборотные фонды (средства).

Основные средства (основные фонды, долгосрочные активы, необоротные и нематериальные активы) – это активы предприятия, которые используются в производственной и непроизводственной деятельности предприятия, которые используются на протяжении нескольких операционных циклов (или календарных лет). В процессе эксплуатации основные средства постепенно, в заранее определённых частях переносят свою стоимость на конечный продукт (амортизационные отчисления).

Основные средства за функциональным назначением делятся на: производственные и не производственные.

Основные средства состоят из материальных и нематериальных фондов. Часто, при классификации основных средств, на материальные и не материальные, принято разделять их с помощью следующих определений: материальные активы – это то, к чему можно «прикоснутся», а нематериальные это то, что существует, но не имеет формы (нельзя прикоснуться). К материальным основным фондам относят:

- Дома;

- Сооружения;

- Машины и оборудование;

- Энергетическое оборудование;

- Информационное оборудование;

- Скот (рабочий, племенной, продуктивный);

- Многолетние насаждения (сады, виноградники и т.п.);

- Прочие материальные средства.

Нематериальные средства на предприятии представлены в виде:

- компьютерных программ;

- лицензий;

- патентов;

- авторских идей;

- Новаций;

- наукоемких производственных процессов и технологий.

К примеру, если предприятие использует уникальное оборудование в процессе своего производства, приобретённое у венчурной компании, то само оборудование будет материальным средством, а права на его использование (патент, лицензия, и т.п.) будет нематериальным средством.

Основные средства так же принято классифицировать за характеристиками, которые наведены на рисунке.

Оценка основных средств

При использовании основных средств очень важно знать их объективную оценку. С помощью оценки формируется величина основного капитала, рассчитываются амортизационные отчисления, и анализируется эффективность использования основных фондов. Выбор неправильного способа оценки исказит представление менеджмента и акционеров о реальном положении дел на предприятии, что повлечет за собой принятие неправильных управленческих решений. Объективная оценка основных фондов так же влияет и на решения инвесторов, о привлекательности инвестиций и степени их риска.

В процессе составления финансовых отчетов, стоимость основных средств отображается в первом разделе актива «Баланса». Там они представлены с помощью первоначальной и остаточной стоимости.

В процессе анализа финансового состояния фирмы могут использоваться и другие способы оценки:

1. Первоначальная (до переоценки) – это стоимость активов в момент их приобретения и записи в балансе предприятия. То есть первоначальная стоимость устанавливается в размере расходов предприятия на приобретение основных средств в балансе предприятия;

2. Остаточная (до переоценки) – это стоимость основных фондов за вычетом износа. Рассчитывается путем отнимания от полной первоначальной стоимости сумы износа (амортизационных отчислений);

3. Восстановительная (переоцененная) – при некоторых ситуациях фирма нуждается в полной переоценке своих активов. В этом случае все активы заново заносятся в баланс предприятия, по суме их стоимости на момент переоценки;

4. Остаточная восстановительная (переоцененная) – это стоимость, которая насчитывается путем переоценки первичной остаточной стоимости;

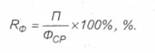

5. Ликвидационная – это сума средств, которая может быть получена при ликвидации основных средств (сдача на металлолом, перепродажа, и т.д.);

6. Справедливая – это стоимость, которая устанавливается в процессе обмена основных средств между заинтересованными покупателями.

Показатели эффективности использования основных средств

Показатели эффективности использования основных средств можно поделить на две группы:

1) показывает состояние основных фондов;

2) показывает эффективность использования основных фондов.

В первую группу описывающую состояние основных фондов относятся такие показатели как:

- коэфф. износа;

- коэфф. годности;

- коэфф. прироста основных фондов;

- коэфф. выбытия;

- коэфф. фондовооруженности.

Коэффициент износа (Ки) – определяет часть из основных средств фирмы, которая уже поддалась износу в процессе хозяйственной деятельности. Рассчитывается отношением суммы износа на сумму первоначальной стоимости основных фондов.

Коэффициент годности - показывает, сколько основных средств предприятия еще не поддались износу. Формула для расчета: Кгод. = 1 – Ки. Если коэффициент годности растет, а коэффициент износа падает, то на фирме создается условия для более эффективного и рационального использования основных средств.

Коэффициент обновления основных средств (Коб) – показатель в процентном исчислении, показывающий ту часть из основных средств, которая была введена в эксплуатацию в текущем периоде. Рассчитывается по формуле:

Коэффициент выбытия (Квы) – показывает, какая часть из общих активов предприятия выбыла из его собственности под действиями различных факторов (продажа, полный износ) в текущем периоде. Рассчитывается как:

Фондовооруженость – показывает, сколько основных средств припадает на одного работника.

Ко второй группе показателей, которые характеризируют эффективность использования основных средств, относятся:

Фондоемкость;

Фондоотдача;

Рентабельность основных средств.

Фондоемкость – это показатель, обратный фондоотдачи. Он показывает, сколько основных средств (в рублях) участвовало в создании продукции в размере одного рубля.

Фондоотдача показывает, сколько продукции, произведенной за год, припадает на среднегодовую стоимость основных фондов, в денежном исчислении. То есть, сколько продукции в рублях производиться на один рубль основных фондов. Рассчитывается показатель по формуле:

Рентабельность основных фондов показывает, сколько прибыли припадает на среднегодовую стоимость основных фондов.