Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

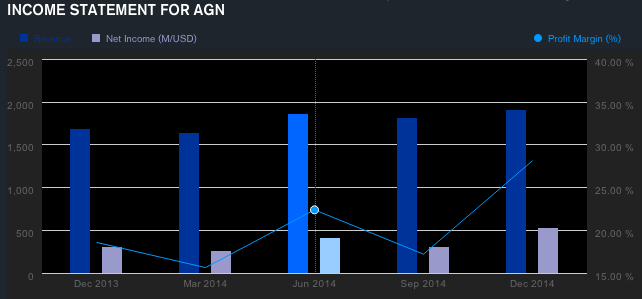

В среду, 4 февраля, за 4 квартал отчитался еще один представитель фармацевтической индустрии – Allergan Inc., акции которого торгуются на Санкт-Петербургской бирже под тикером AGN. Компания сумела продемонстрировать весьма позитивную динамику по основным финансовым показателям – за квартал выручка подросла почти на 13% до 1.9 млрд. долларов, чистая прибыль подскочила почти на 60% – до 537 млн. долларов. Это наиболее крупная квартальная выручка за весь 2014 год, что указывает на динамичный рост доходов и ключевых финансовых показателей.

Главным образом, такие результаты компании обеспечили высокий спрос на «эстетическую» медицину – то есть пластические операции, косметические процедуры и т.д. В особенности подскочила выручка в США. В общей сложности, на основные направления деятельности в 2014 году пришлось до 85% всей выручки (до 7.5 млрд. долларов). Доля компании на рынке медицинских услуг в целом составила около 4%, в сегменте медицинского оборудования – порядка 5%. В частности, услуги пластической хирургии принесли более 1.5 млрд. долларов прибыли – спрос на такие услуги поддерживается высокой популярностью модельного бизнеса в Европе и США.

При этом продажи медицинской техники подскочили почти на 21%, составив свыше 26% от общей выручки компании. Данный сегмент показал наилучшую динамику среди всех направлений бизнеса компании, поскольку конкуренция в этом сегменте медицинского рынка в США сравнительно невысокая. Именно эти два направления бизнеса – пластическая хирургия и медицинское оборудование – и позволяют компании поддерживать столь высокую динамику финансовых показателей. Это делает привлекательными для инвестиции акции, что наглядно демонстрирует их динамика – бумаги компании с августа 2014 года подскочили в цене почти на 50% и превысили 220 долларов.

В целом же в 2014 году общая выручка составила чуть более 7.1 млрд. долларов, что почти на 16% больше чем в прошлом году, а чистая прибыль – более 1.5 млрд. долларов, что на 40% выше, чем в 2013 году. Позитивным фактором для инвестиционной привлекательности бумаг Allergan является довольно диверсифицированный бизнес и передовые технологии , которые позволят поддерживать устойчивые финансовые показатели даже при сокращении тех или иных сегментов и направлений деятельности. Кроме того, как правило, компании, использующие уникальные технологии оцениваются инвесторами с определенной премией по сравнению с остальными эмитентами-аналогами.

Таким образом, в целом отчетность компании в 4 квартале безусловно является позитивной. Если оценивать ситуацию в целом, то очевидно, что на фоне высоких бюджетных расходов, в том числе и на программу Obamacare, целевые рынки компании будут расти, что как в минимум в ближайшие несколько лет будет поддерживать инвестиционную привлекательность бумаг компании. Поэтому, в краткосрочной перспективе ожидания по акциям Allergan Inc. остаются позитивными. В средне и долгосрочной перспективе – также позитивные. Рекомендация по бумагам – покупать с ближайшей целью 240 долларов за акцию.