Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Профиль компании

Современная ИТ-индустрия охватывает множество сфер жизни даже самого рядового человека. Если еще какие-то 10-12 лет назад для просмотра какого-либо фильма или прослушивания музыки требовалось купить соответствующий CD-диск, то теперь достаточно просто иметь доступ в интернет и смотреть все понравившиеся фильмы онлайн. Крупнейшим в мире интернет-кинопрокатчиком является Netflix inc. Акции этой компании торгуются на Санкт-Петербургской бирже под тикером NFLX, так что теперь для совершения спекулятивных сделок или покупки с целью средне либо долгосрочного инвестирования нет необходимости открывать торговый счет у брокера с непосредственным выходом на американский рынок.

Netflix специализируется на прокате различного видео-контента в интернете. Бизнес-модель компании, при этом, предполагает продажу не отдельных видео-фильмов, а платной подписки на просмотр всего контента, который колеблется от 9 до 12 долларов в зависимости от качества просматриваемого видео (ультра-HD стоит дороже обычного HD). В своей нише эта компания является крупнейшей в мире – по итогам первого квартала количество платных подписчиков сервиса увеличилось почти до 60 млн. пользователей. Таким образом, потенциально компания может генерировать ежегодно свыше 6 млрд. долларов денежного потока. Тем не менее, текущее финансовое положение пока что откровенно говоря не обнадеживает – это касается как долговой нагрузки, так и ключевых мультипликаторов.

Динамика рынка мирового интернет-проката кино при этом остается довольно впечатляющей. Только за 2014 год темпы роста рынка превысили 6%, а в профильном сегменте интернет-проката объем продаж достиг 15 млрд. долларов. Таким образом, доля компании на профильной нише рынка достигает 35%, а в целом на мировом рынке видео-проката превышает 10%. Благодаря этому, акции Netflix пользуются большим спросом у инвесторов в последние годы. Однако из-за распространения бесплатного пиратского контента и укрепления доллара на мировом валютном рынке, общий спрос на платный видео-контент остается под давлением. В итоге, несмотря на довольно устойчивый рост выручки Netflix, издержки растут опережающими темпами, из-за чего прибыль по итогам 2 квартала 2015 финансового года составила всего 20 млн. долларов.

Чем занимается Netflix?

Как уже было указано выше, Netflix занимается прокатом видео-материалов в сети интернет. При этом бизнес модель компании предполагает продажу не отдельных видео-материалов, а оформление платной подписки для допуска к общему контенту по стоимости, указанной выше. Однако кроме этого, компания также занимается продажей DVD-дисков (правда это касается только американского рынка) и работой над собственными кино-проектами (в частности наиболее успешный проект – сериал «карточный домик»). При этом контент весьма разнообразный – от многосерийных кино-фильмов, до музыкальных клипов. Основана компания была в 1997 году, штаб-квартира находится в американском штате Калифорния, город Лос-Гатос. Крупнейшими акционерами являются инвестиционные фонды Capital Research Global Investors, T. Row Prices Associates и BlackRock.

Основные тренды развития Netflix inc

В географическом разрезе бизнес Netflix остается ориентированным на США. Несмотря на активное освоение внешних рынков, доля американского рынка в структуре выручки по-прежнему превышает 80%, а в структуре доналоговой прибыли и вовсе достигает 96%. При этом процесс укрепления доллара, начавшийся во второй половине 2014 года, вероятнее всего, еще больше усилит значение американского рынка для бизнеса компании. Данный фактор является негативным, поскольку значительно увеличивается зависимость доходов от основного рынка. Как следствие, у менеджмента остается мало возможностей для смягчения возможного негативного развития профильного рынка за счет усиления акцента на развитие международных рынков, что при текущем высоком уровне долговой нагрузки является крайне неприятным фактом.

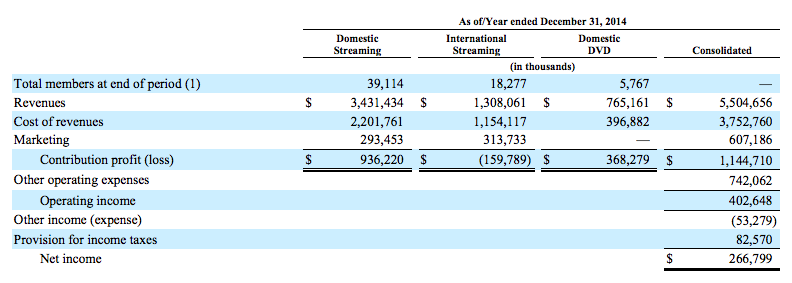

В сегментарном разрезе выручка Netflix подразделяется на три основные группы – доходы от интернет вещание в США и на внешних рынках, а также продажи DVD-дисков на американском рынке. Крупнейшим сегментом является продажа подписки на видео-контент, на который приходится свыше 86% от общих доходов – порядка 4.74 млрд. долларов. При этом на американский рынок приходится порядка 3.43 млрд. долларов, а на международные рынки – всего 1.3 млрд. Продажи DVD в настоящее время осуществляются только на территории США и доход от них составляет 1.31 млрд. долларов. Однако по факту, более 85% всей выручки приносит продажа подписки на платный видео-контент. Таким образом, ни в географическом, ни в сегментарном разрезе выручка Netflix пока не является диверсифицированной и это является крайне негативным фактором для долгосрочных инвесторов, поскольку увеличивает риски таких инвестиций.

Финансовые показатели

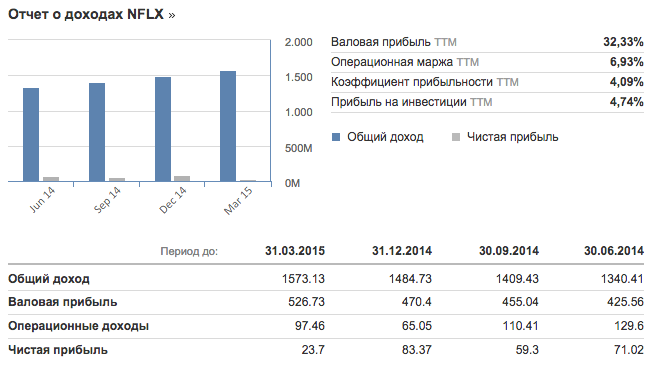

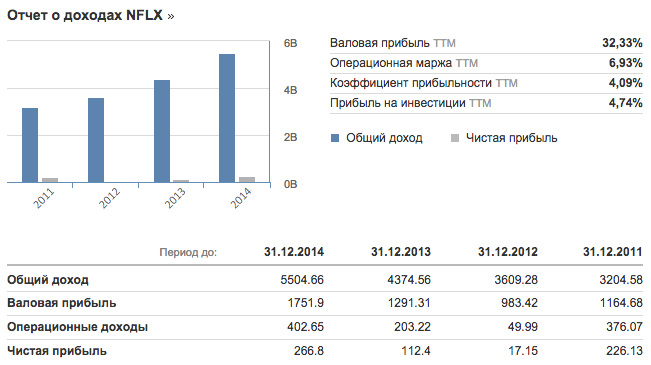

Финансовые результаты Netflix Inc выглядят довольно неплохо. За 2014 финансовый год общие доходы превысили 5.5 млрд. долларов, что почти на 26% больше, чем годом ранее, а чистая прибыль увеличилась в 2.5 раза – до 279 млн. долларов. Однако такой быстрый рост общих доходов связан со сделками M&A, которые обошлись менеджменту недешево и вынудили резко увеличить долговую нагрузку. При этом, во втором фискальном квартале 2015 года финансовые показатели оказались куда более негативными – выручка замедлила рост до 23% и достигла 1.57 млрд. долларов, а чистая прибыль и вовсе сократилась более чем в два раза – до 24 млн. долларов против 53 млн. годом ранее. Правда даже такие данные оказались лучше прогнозов аналитиков – прибыль за исключением некоторых статей составила 77 центов на акцию, в то время средние ожидания составляли лишь 69 центов. Благодаря этому, после публикации отчетности акции эмитента взлетели на 12%. В целом, несмотря на некоторое улучшение текущей конъюнктуры, финансовые показатели компании по-прежнему остаются довольно слабыми.

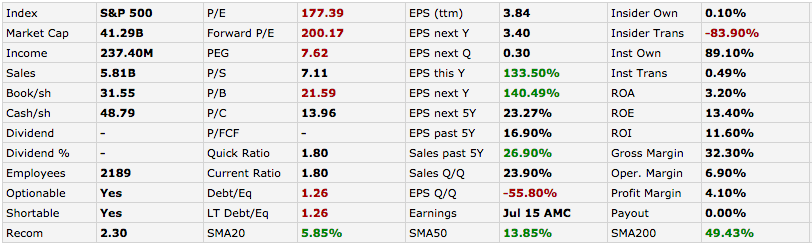

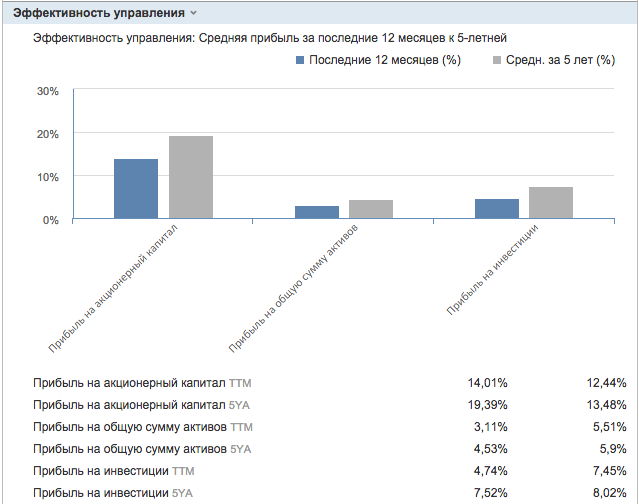

Фундаментальные показатели выглядят еще более депрессивно. Долговая нагрузка компании довольно высокая – коэффициент Debt/Equity, определяющий соотношение долга к собственным средствам, достигает 1.26. Правда практически все обязательства приходятся на долгосрочную задолженность свыше 1 года. Несмотря на то, что высокий уровень долговой нагрузки характерен в целом для компаний этого рынка, все равно это является крайне высоким показателем при сопоставлении с имеющейся прибылью. Доходность инвестиций и текущей деятельности при этом ниже, чем у компаний-аналогов. Так, рентабельность собственного капитала ROE составляет 13.4%, средняя рентабельность инвестиций ROI достигает 11.6%, а рентабельность активов ROA – 3.2%. Для сравнения – у крупнейшего конкурента компании Time Warner Cable аналогичные показатели составляют соответственно 31.3%, 10.8% и 5.1%.

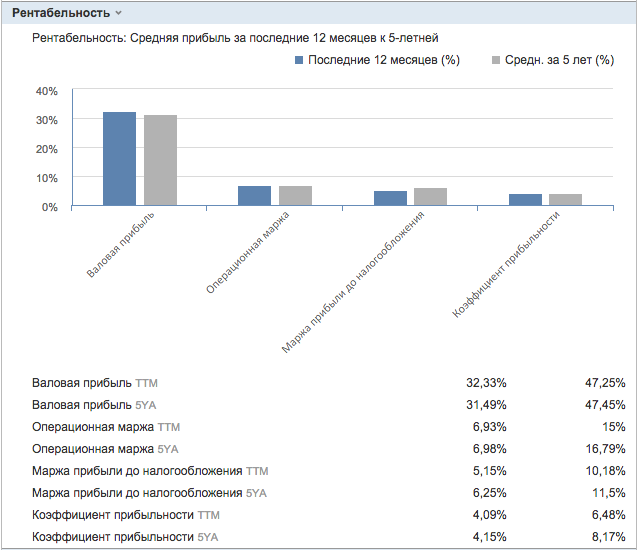

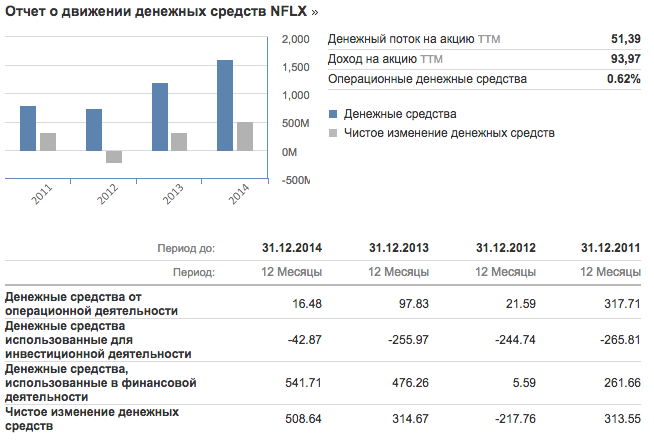

Показатели операционной рентабельности также ниже, чем в среднем по отрасли. Так, валовая рентабельность за последние 5 лет составляет соответственно у компании и отрасли 31.5% и 47.5%. Операционная маржа у компании составляет лишь 7%, в то время как у отрасли данный показатель достигает 16.8%. По маржинальности бизнеса Netflix также уступает конкурентам – текущий показатель составляет всего 5.15%, а за последние 5 лет достигает 6.25% (у компаний-аналогов соответственно 10.2% и 11.5%). Однако сравнительный доход на акцию компании и отрасли составляет соответственно 93.97 долларов и 35.93 долларов, а базовая прибыль на акцию – 4.44 и 2.39 доллара на акцию соответственно. В целом же по перечисленным выше показателям инвестиционная привлекательность Netflix остается крайне спорной.

Тем не менее, акции компании только с начала текущего года взлетели более чем в 2 раза, а с середины 2012 года и вовсе в 11 раз. За последний год капитализация эмитента выросла на 55% и на сегодняшний день акции компании стоят свыше 680 долларов. В основном это связано со стабильным положением компании в своей нише рынка и активным ростом продаж мирового видео-проката. Для сравнения – в целом сектор CATV Systems из индекса S&P500, в котором и торгуются бумаги Netflix, за год увеличил общую капитализацию на 20%, а с начала года рост котировок сектора составляет всего 13%.

Есть ли потенциал для роста?

Коэффициент P/E у компании превышает внушительные 177, что существенно выше, чем в среднем по отрасли – порядка 37.5. Коэффициент P/Sales у эмитента также в разы больше, чем по отрасли – соответственно 7.1 и 2.15, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book у компании и отрасли – 21.6 и 6.8 соответственно. В итоге, по ключевым мультипликаторам акции компании выглядят сильно перекупленным и обладают большим потенциалом коррекции.

Доходность бумаг эмитента по сравнению со средними показателями по отрасли крайне противоречивая. Так, разводненная прибыль на акцию для компании и отрасли составляет соответственно 4.32 доллара и 2.36 доллара. В то же время, коэффициент прибыльности составляет соответственно – 4.15% и 8.2%, а денежный поток на акцию у компании и отрасли составляет соответственно 51.39 доллар и 10.07 долларов. В итоге, по сравнительному и мультипликационному анализу, акции эмитента обладают потенциалом снижения порядка 65%.

Таким образом, по результатам финансового анализа можно сделать вывод, что акции Netflix на сегодняшний день являются не самым лучшим вложением средств, особенно на средне и долгосрочную перспективу. До тех пор, пока менеджменту не удастся существенно улучшить показатели рентабельности и чистой прибыли, инвестиционная привлекательность компании будет оставаться низкой, несмотря на внушительный рост капитализации в последние 3 года.