Wise

Wise Капитальная база – собственный капитал банковского учреждения, к которому относятся резервы, ценные бумаги, остаточная часть доходов и так далее.

Капитальная база в общей структуре ресурсов банка

Коммерческие банковские учреждения для нормального ведения деятельности нуждаются в финансовых средствах, то есть определенных ресурсах. Это особенно важно на современном этапе, когда стабильность и надежность выходит на первое место, а процесс формирования ресурсов и их достаточность играет ключевую роль в успехе учреждения. При этом капитал банка можно представить как совокупность финансов, которые есть в распоряжении структуры и применяются для совершения тех или иных банковских сделок.

По особенностям формирования капитал банковского учреждения можно разделить:

- собственные средства (капитальная база) – деньги, полученные от акционеров компании на момент создания и в процессе ведения деятельности, имеющиеся резервы и так далее. Особенность такого капитала – возможность его использования без каких-либо ограничений по срокам;

- привлеченные средства – деньги клиентов, которые получены в виде депозитов на конкретный период времени или до востребования. Кроме этого, к этой категории можно также отнести и заемный капитал, который получен от кредитных предприятий.

Главный источник капитала для коммерческого банковского учреждения – это привлеченные средства. Как правило, общая доля таких средств составляет около 80% всех ресурсов учреждения. При этом по характеру формирования такой капитал делится на две категории – деньги клиентов (к примеру, депозиты) и займы у других банков. В свою очередь, доля собственных средств (капитальной базы) составляет около 20%. В лучшем случае данный показатель может достигать 30%.

Капитальная база: сущность, источники, функции

Капитальная база представляет собой фундамент для работы банковского учреждения. Накопление таких средств происходит, как правило, в момент создания компании. При этом первоначально капитал формируется из средств учредителей - денег, которые были внесены на момент формирования учреждения (в форме взноса в уставной капитал).

Если банк создается в форме ООО, то средства в виде взносов могут передаваться напрямую (в форме наличности). В случае когда учреждение имеет форму АО, то привлечение капитала производится посредством выпуска и реализации акций. Кроме этого, к капитальной базе также относятся средства, полученные в процессе деятельности, но не распределенные между акционерами в форме дивидендных платежей. Сюда же можно отнести увеличение общей стоимости активов банковского учреждения.

По сути, собственный капитал или капитальная база – это тот объем средств, который будет распределен между акционерами банковского учреждения в случае банкротства предприятия (потери лицензии, закрытия). Другими словами, если продать все активы банка (оборудование, здания, акции и так далее) и вычесть из полученной суммы общий объем обязательств (перед кредиторами, вкладчиками), то оставшаяся сумма и будет той капитальной базой, на которую могут рассчитывать акционеры.

Наличие собственного капитала гарантирует банковскому учреждению стабильность в банковской сфере и полную самостоятельность. Наличие капитальной базы дает определенные ресурсы для «маневра», позволяющие поддерживать на высоком уровне платежеспособность в случае утери активов.

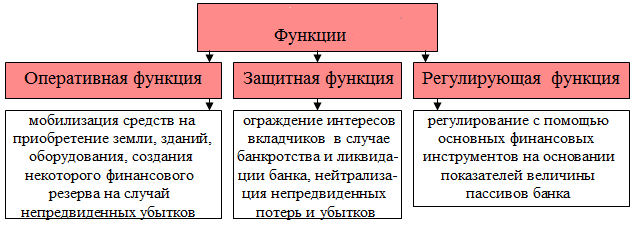

Капитальная база выполняет несколько важных функций:

1. Защитная функция. Наличие собственного капитала – это определенный буфер безопасности для банковского учреждения, позволяющий покрыть текущие убытки (при их наличии) до принятия глобальных решений со стороны руководства банковского учреждения. При этом банк может продолжать свою деятельность, не обращая внимания на текущие убытки.

Кроме этого, наличие мощной капитальной базы позволяет банку совершать рисковые сделки с целью увеличения собственного капитала. Это большой плюс, ведь убытки, которые возникают в процессе неуспешно проведенных сделок, всегда будут покрываться за счет собственного капитала. В свою очередь, деньги клиентов остаются нетронутыми. Если же банк и потеряется лицензию, то он всегда сможет компенсировать текущие долги перед вкладчиками или кредитодателями.

2. Регулирующая функция. Капитальная база - это мощный регулятор работы банка, через который задаются определенные нормы экономического поведения. Благодаря этому банк надежно защищен от повышенных рисков. Если посмотреть действующее законодательство, то основные экономические нормы базируются на объеме капитальной базы банковского учреждения. Именно от данного фактора зависит масштабность деятельности структуры. Чем больше личных средств, тем больший объем активных операций может совершать банк.

3. Оперативная функция. Собственные средства – главный источник формирования материальных средств и развития капитальной базы банковского учреждения. К примеру, на первых порах уставной капитал выполняет функцию стартовых средств, которые используются для покупки необходимого оборудования, аренды или возведения зданий, найма работников и так далее. Без таких средств банк просто не может начать свою деятельность.

По мере своего развития предприятие рассчитывает на получение дополнительного капитала, расширение спектра своих услуг, а также внедрение новейших банковских технологий. В этом случае в роли основного источника также выступают собственные средства банковского учреждения.

4. Ценообразующая функция. Чем больше капитальная база у банка, тем крепче доверие со стороны клиента и тем меньше риска сотрудничества с финансовым учреждением. В свою очередь, банковское учреждение, как кредитор, сможет удовлетворить все запросы на потребительские и коммерческие займы. В случае когда банк организуется в форме акционерного общества, то стоимость его акций во многом зависит как раз от величины собственного капитала. И самое главное. В случае оценки общей стоимости банковского учреждения основным параметром всегда является величина чистых активов, то есть капитальная база.

К источникам формирования капитальной базы можно отнести:

К источникам формирования капитальной базы можно отнести:

1. Уставной капитал. Эти средства формируются из вкладов участников и формируют минимальный объем имущества, гарантирующего интересы кредитодателей. Так, для банков в форме АО уставной капитал приравнивается к номинальной цене акций, которые приобретены учредителями кредитного учреждения. Если же банки имеют форму ОДО или ООО, то уставной капитал – это общая сумма долей действующих учредителей.

Размер такого источника средств определяется, как правило, уставом или учредительным договором. При этом существуют минимальные требования, установленные ЦБ РФ (от 300 миллионов рублей и более). На сегодня в России работает около тысячи банков и лишь немногим больше трети из них имеет необходимый уровень уставного капитала. Есть финансовые учреждения, у которых уставной капитал превышает 10 миллиардов рублей, но таких немногим более двадцати.

Формирование уставного капитала может производиться за счет материальных и финансовых активов, а также ценных бумаг конкретных видов. При этом в качестве основы для такого капитала должны применяться только личные деньги акционеров. Важный момент – отражение уставного капитала на балансе. Как правило, оно должно производиться в рублях. При этом некоторые учредители имеют право производить оплату уставного капитала в валюте.

2. Добавочный капитал представляет собой определенную сумму, которая возникает в случае переоценки имеющегося в распоряжении имущества, а также ценных бумаг, приобретенных банком с целью дальнейшей продажи. Кроме этого, к этим средствам можно отнести эмиссионную прибыль, а именно разницу между ценой размещения и продажи актива на рынке.

3. Резервный фонд имеет задачу эффективного покрытия расходов и убытков банковского учреждения. При этом минимальные границы такого фонда всегда определяет сам банк. В свою очередь, отчисления в такой фонд производятся с учетом доходов, которые были получены за год, но без учета обязательных выплат (к примеру, налогов). В среднем объем пополнения фонда не должен быть ниже пяти процентов чистого дохода до момента достижения им минимально допустимого размера. По факту соответствующего решения со стороны совета директоров возможно использование резервного фонда для решения срочных задач, к примеру, покрытия текущих убытков.

4. Нераспределенный доход представляет собой прибыль, которая накопилась за прошлые годы и имеется в распоряжении банковского учреждения после выплаты дивидендов и налогов. Нераспределенный доход, как правило, может использоваться банковским учреждением по собственному усмотрению на различные цели, к примеру, покрытие текущих убытков и расходов.

На практике каждое финансовое учреждение может лично определять структуру и объем своей капитальной базы с учетом действующей стратегии развития. При этом есть два способа повышения капитальной базы:

1. Ускоренный процесс создания резервного и прочих фондов с дальнейшей капитализацией или же посредством сбора нераспределенного дохода за прошлые годы. Второй вариант является более перспективным по цене, он дешевый и не затрагивает текущей структуры управления. Здесь главное не переусердствовать, ведь применение большой части дохода для повышения капитальной базы может привести к уменьшению дивидендов по акциям и, как следствие, уменьшению их цены.

2. В ООО дополнительное привлечение капитала может иметь вид дополнительных взносов со стороны действующих учредителей и третьих лиц. В свою очередь АО могут привлекать дополнительный капитал посредством выпуска новых акций.