Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Давно не писал на тему портфельного менеджмента. Думаю, пора бы уже рассказать про новые интересные методы построения портфелей. На сей раз рассмотрим тему высокодоходных портфелей. Наверное, каждый трейдер или инвестор хотел бы сформировать портфель, дающий высокую доходность и при этом чтобы риски портфеля были весьма умеренные. Возможно ли вообще достижение высокого дохода при оптимальных рисках? К счастью, благодаря развитию биржевых технологий и появлению новых финансовых инструментов, такое стало вполне возможным – подобные инвестиционные продукты называются «портфели роста». Однако сразу хочу отметить, что для этого необходимо провести очень большую интенсивную работу. Рассчитывать на сверхдоходности в 100-120% конечно не стоит, но получить доход до 50-60% вполне реально.

Портфели роста формируются из доходных активов, способных дать потенциальную доходность в 40% годовых и более. При этом делается некоторая скидка к риску, так как увеличение доходности требует увеличения также волатильности портфеля, что автоматически повышает его рискованность. В то же время крайне важным является интенсивный и динамичный риск-менеджмент чтобы уравновесить риски. Всего можно выделить три основных категории подобных портфелей: умеренного (консервативного), оптимального и агрессивного роста. Мы будем рассматривать только последнюю категорию, которая и позволит нам выйти на обозначенные уровни доходности в 50-60% годовых.

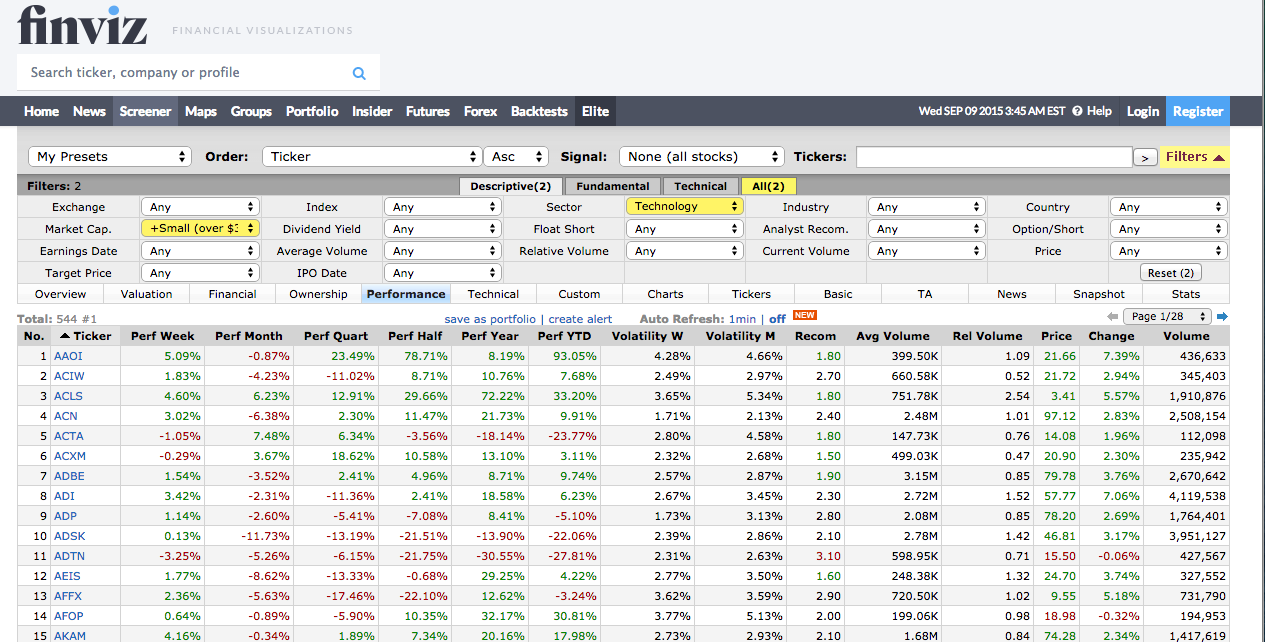

Как уже отмечалось выше, для обеспечения столь высокой доходности, необходимо подбирать соответствующие активы, имеющие высокую потенциальную доходность. В качествен небольшого примера, попробуем собрать портфель из акций американского рынка, показавших высокую доходность за последний год. Для этого отберем акции на американском фондовом рынке, имеющие доходность свыше 50% годовых за последний год – с конца августа 2014 года до начала сентября года текущего. Сделать это общедоступным способом можно на портале finviz.com, правда в таком случае процесс будет очень трудоемким и большую часть работы придется выполнять в ручном режиме, если нет платной подписки на этот ресурс. В качестве одного из фильтров ограничимся лишь акциями компаний высокотехнологичного сектора, а также относящихся к индустрии биотехнологий, которые на сегодняшний день обладают наибольшим потенциалом роста. Также в качестве ограничения будем отбирать только акции эмитентов, чья капитализация превышает 1 млрд. долларов.

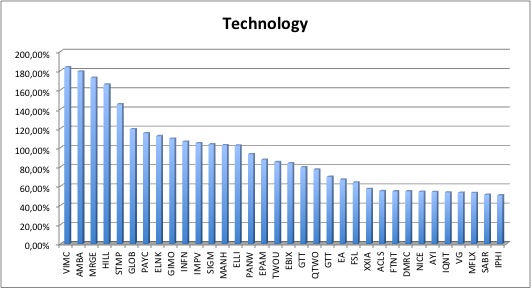

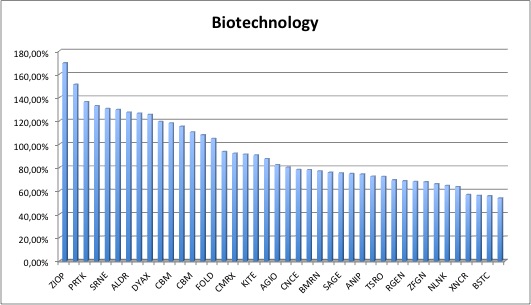

Всего таких эмитентов в высокотехнологичном секторе набралось 40 и еще 51 в секторе биотехнологий. Отсеем также акции, показавшие слишком высокую доходность – свыше 200%, так как такие акции крайне волатильны и малопрогнозируемы. По этому фильтру отсеяны еще 9 эмитентов из сферы биотехнологий. Таким образом, общая выборка активов для формирования портфеля составила 76 компаний (34 в высокотехнологичном секторе и 42 в биотехнологическом). Далее проводим моделирование по Тобину, как уже было ранее описано в статье на моем блоге. Далее уже как говорится вопрос техники.

Также в качестве примера можно рассмотреть участие в венчурных проектах или собрать портфель из акций быстрорастущих, недавно прошедших IPO. Однако в этом случае необходимо уже делать тщательный финансовый анализ по каждому эмитенту, что является довольно трудоемким процессом. При этом необходимо иметь ввиду, что портфели роста, как правило, не предполагают получение фиксированного дохода в виде дивидендных выплат, а направлены исключительно на рост курсовой стоимости входящих в него активов. Есть кстати для этого отдельная разновидность – «портфель дохода», который как раз включает ценные бумаги с высокой текущей доходностью (имеется ввиду получение дивидендных выплат по акциям либо процентных выплат по долговым ценным бумагам).

Необходимо также иметь ввиду, что агрессивные портфели роста предполагают возможность полной потери капитала. Иными словами – риски в данном случае фактически являются неограниченными, также как и возможный доход. Именно поэтому критически важным при подобном инвестировании является грамотный money-management, а также правильное соотношение потенциальной доходности ко вложенным средствам. Иными словами, если общий объем портфеля составляет 100 тыс. долларов, который потенциально может быть полностью утрачен рыночной конъюнктурой, то потенциальная доходность должна составлять не менее 200-300, а лучше 500 тыс. долларов. В таком случае, показатель Risk/Reward можно определить как 1:5.

Понятно, что подобного рода портфели часто оказываются убыточными, порой даже чаще, чем когда приносят прибыли. Поэтому необходимо использовать одно из главных преимуществ биржевого трейдера – нельзя потерять больше, чем есть на торговом депозите. Иными словами, важно, чтобы потенциальный доход превышал вложенный капитал, поскольку в таком случае математическое ожидание доходности вложенных средств будет положительным и это делает подобное инвестирования актуальным по крайне мере с точки зрения математического анализа.

Собственно все, на этом были рассмотрены только общие аспекты подобных портфелей. В дальнейшем я планирую развивать эту тему и даже попробую собрать портфель из имеющихся start-up проектов, который, впрочем, также будет экспериментальным. Пока же если у кого-то из читателей остались вопросы по общей части данного материала, их можно задать в комментариях внизу под статьей.

"Понятно, что подобного рода портфели часто оказываются убыточными" тема статьи какая?