berdeu2013

berdeu2013 Дисконтная база – это методика вычисления годовой прибыльности дисконтных ценных бумаг. Вместо этого термина часто встречается такое понятие, как банковский дисконт. Рассматриваемый метод позволяет формировать котировки следующих долговых инструментов:

- дисконтных облигаций;

- векселей казначейства.

От обычных векселей и облигаций дисконтные ценные бумаги отличаются тем, что приобрести их можно со скидкой, а не по нарицательной цене. Доходность по такому долговому инструменту носит название дисконтной и создается за счет значимого отличия цены покупки (со скидкой) от номинала.

От обычных векселей и облигаций дисконтные ценные бумаги отличаются тем, что приобрести их можно со скидкой, а не по нарицательной цене. Доходность по такому долговому инструменту носит название дисконтной и создается за счет значимого отличия цены покупки (со скидкой) от номинала.

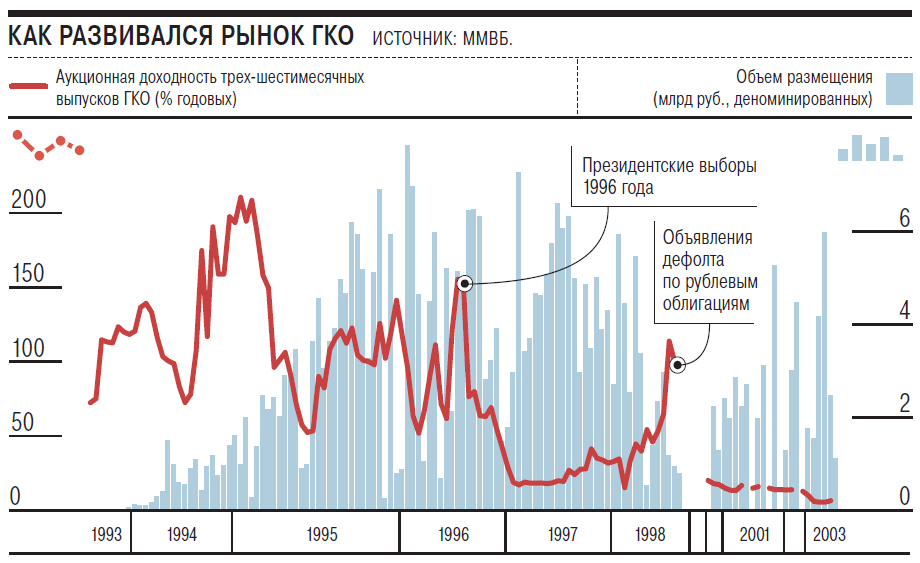

Дисконтные долговые документы впервые возникли в Америке. Позже к ним проявило интерес все мировое сообщество. Россия также располагает подобным видом государственных облигаций, известных под названием ГКО. Во Франции к этому виду коммерческих документов принадлежат BTFs, в США – это T-bills, а в Германии – Bubills. Америка также является родиной метода банковского дисконта. Этот метод был изобретен Министерством Финансов и сегодня успешно используются для вычисления размера ожидаемого годового дохода по векселям казначейства страны.

Главное преимущество этого способа заключается в простоте вычислений. Дисконтной базой пользоваться гораздо легче, чем определить доходность к погашению. Так как доходность дает точный результат, но требует существенных трудозатрат при выполнении сложных расчетных операций.

Методика расчета

Метод дисконтной базы основывается на принятии в качестве ключевых величин при исчислении доходности, размера дисконта и периода погашения долгового обязательства. Под дисконтом понимают скидку, полученную владельцем ценной бумаги, купившим вексель или облигацию сразу на стадии выпуска. То есть такой покупатель приобретает коммерческий документ по цене ниже, чем его нарицательная стоимость. Для векселя его номинальная цена зафиксирована непосредственно в тексте документа. Таким образом, чтобы получить величину дисконта, необходимо из нарицательной стоимости облигации или векселя вычесть цену приобретения долгового обязательства:

D = Pn – P

D – дисконт;

Pn – номинальная (нарицательная) стоимость;

P – цена покупки.

Чтобы вычислить годовую доходность ценной бумаги методом дисконтной базы, нужно дисконт разделить на номинальную стоимость актива и привести полученный результат к годовому исчислению:

BDY = (Pn – P)/ Pn *(360/t) или (D/ Pn)*(360/t)

BDY – дисконтная доходность;

t – период, в течение которого нужно погасить долговое обязательство.

Полученная прибыль будет в меньшую сторону отличаться от традиционной доходности к погашению. Зависит эта разница от периода завершения действия ценной бумаги и расхождения между номиналом и ценой приобретения актива.

Пример вычислений

Рассмотрим пример расчета прибыли на основе дисконта. Допустим, что казначейский вексель выпущен с периодом погашения в 182 дня. Номинальная стоимость этого векселя 100 тыс. долларов, а продают его за 95 450 долларов. Как следствие нужно рассчитать годовой профит векселя методом дисконтной базы. Дисконт в этом случае составляет: D = 100 000 – 95 450 = 4 550 долларов. Следовательно, прибыль по такому векселю в годовом исчислении будет рассчитана так:

BDY = (4 550/100 000)*(360/182) = 0,09 или 9% в год.

Особенности применения метода дисконтной базы

Главное достоинство метода дисконтной базы состоит в том, что он позволяет рассчитывать прибыльность ценных бумаг по упрощенной формуле. И, хотя полученная величина примерно на десять процентов ниже традиционной доходности к погашению, по ее изменению можно судить о тенденциях модификации более точного эквивалента. Если выросла прибыль на основе дисконта, значит, растет и доходность к погашению. И, наоборот, при падении первого показателя, второй тоже падает.

Причины различия в значениях доходности, полученной этими двумя методами, кроются в следующем:

- при использовании метода дисконтной базы расчет выполняется относительно номинальной стоимости ценной бумаги. Тогда как в расчетах обычной доходности фигурирует стоимость, по которой актив был куплен;

- продолжительность года в этом случае составляет 360 дней. Около одного процента полученной погрешности обусловлено ограничением по количеству дней в году.

Метод дисконтной базы может оказаться полезным для тех, кто решил заняться инвестированием в ценные бумаги. Поскольку он позволяет увидеть, как зависит стоимость долгового инструмента от изменения уровня процентных ставок. А также сделать соответствующие выводы о направлении вложений. Следствием роста процентных ставок является понижение стоимости дисконтных ценных бумаг и, наоборот, снижение уровня ставок влечет за собой повышение цены на облигации.