Григорий Богданов

Григорий Богданов Приветствую вас, уважаемые читатели!

Первоначально напоминаю вам, что данная статья - очередная в цикле. Если вы не читали предыдущие, пожалуйста, уделите им ваше внимание, иначе вы рискуете упустить часть информации.

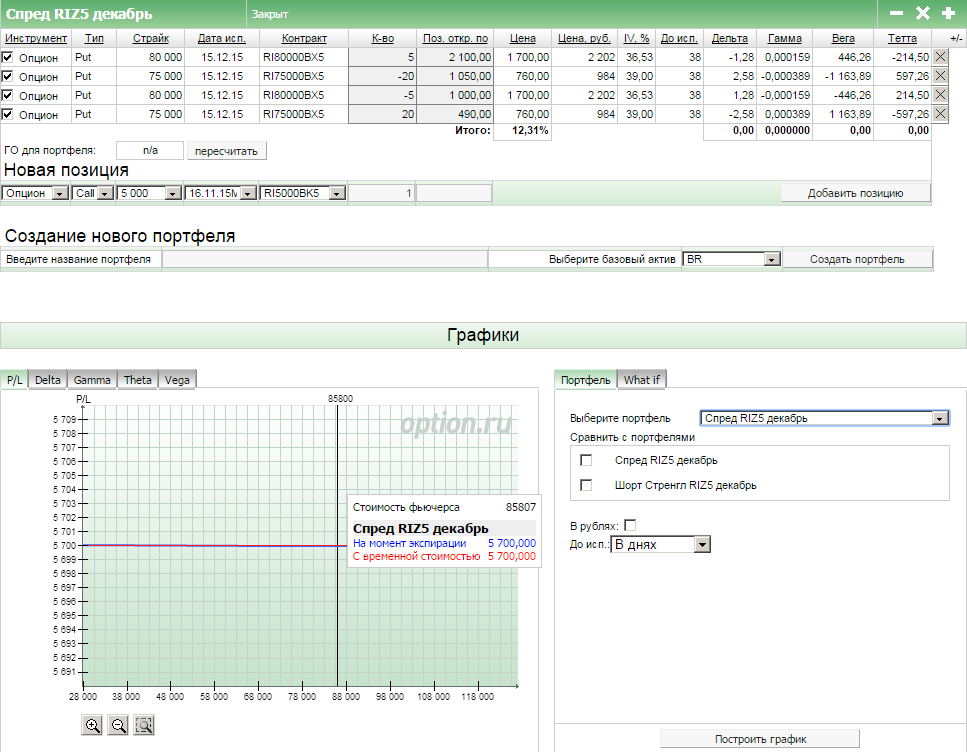

Единственной позицией, с которой я остался на момент написания предыдущей статьи был пропорциональный спред: купленные 80 путы в количестве 5 контрактов и четырехкратная продажа - 75 путы в количестве 20 контрактов.

Подобная позиция является тета положительной, т.е. основной заработок к экспирации составляет распад проданных опционов, которые проданы в таком количестве, что их временная стоимость при разложении перекроет затраты на покупку путов. При этом движение вниз подстраховано купленными путами и сначала приводит к увеличению потенциала прибыли (к экспирации) и лишь после прохождения проданного края начинается реализация рискового события.

Таким образом, при подобной позиции нас устраивает множество вариантов:

- нахождение БА на месте

- рост или даже сильный рост БА

- слабое движение БА вниз не ниже 75 000

Не устраивает лишь резкое падение к 75 000, т.к. в этом случае мы минусуем по дельте, гамме и веге (поскольку мы формировали конструкцию не на скачке волатильности, сильный выход вниз вполне возможно приведет к росту волы, что тоже даст нам минус), а плюс по тете вряд ли будет перекрывать подобную просадку. Тета всегда так или иначе работает, но до экспирации еще очень далеко, поэтому солидный плюс за короткий промежуток времени она вряд ли принесет. Посмотрим что происходило на самом деле.

Как видно из скрина, спреду пришлось испытать разные движения БА. Первоначально цена даже пробивала 85 000, где вполне можно было воспользоваться дополнительными действиями, описанными в предыдущей статье: продать фьючерсы либо купить дополнительные путы. Я планировал принимать решения по дополнительным действиям не раньше 80 000. Важно дать возможность цене подышать, а самому убедиться в формировании серьезного тренда, поэтому я так и не предпринял никаких действий. Не уверен, что продажа фьючерсов или покупка путов лично для меня обернулась плюсом, т.к. из подобной позиции нужно было еще успеть выйти вовремя при развороте. Из фьючерсов я скорее всего бы вышел, а вот путы скорее всего оставил бы вписанными в конструкцию, в итоге это бы снизило прибыль конструкции. Однако эту информацию мы видим постафктум, решения же приходится принимать в момент формирования ситуации. Как я уже отметил, я не предпринимал никаких действий и это оказалось абсолютно верным решением. Позже БА активно начал расти и за короткий срок преодолел расстояние от 85 000 до 90 000, где располагается еще одно сильное сопротивление.

В подобной ситуации обязательно нужно рассмотреть альтернативы.

1. Можно закрыть часть позиции, зафиксировать определенную прибыль и продолжить находиться в позиции. Самый главный минус подобного действия заключается в том, что мы по-прежнему находимся в позиции с открытым краем внизу и любое движение вниз приведет к росту ГО. Т.е. сократив текущую позицию, будет неудобно брать новую, т.к. мы будем находиться под риском технического маржинколла при движении вниз.

2. Продолжить работать с текущей позицией допродав верхний край либо сделать еще один спред (наверх). В данном случае мы видели очень сильный и резкий выход наверх, вполне возможно, это бы перешло в более продолжительный тренд (акции активно помогали индексу двигаться наверх, сильный тренд по Сбербанку вытаскивал все индексы). Подобным действием мы бы обезопасили себя в случае отката от сопротивления 90 000, но получили еще один открытый край по риску.

3. Я выбрал самый простой вариант из всех возможных в данном случае и закрыл позицию.

Причины закрытия позции:

- достижение сопротивления 90 000

- отсутствие роста волатильности

- срок жизни позиции полтора месяца, при этом за неделю с небольшим она дает 60% от возможной прибыли (мы плюсуем по дельте, гамме, тете, а вега нам как минимум не мешает).

Иными словами, учтя опыт предыдущего стреддла, в этот раз я закрыл позицию в случае получения быстрой прибыли. Стоит помнить, что даже при выходе к 90 000 наш опасный край находится на расстоянии 15 000 от него, что легко достижимо за период в 40 дней (от 85 000 до 90 000 мы вообще прошли за пару дней). В итоге я закрыл спред прямо на отметке 90 000. Момент закрытия был близок к концу сессии, поэтому я не стал закрывать спред поэтапно, а закрыл и покупку и продажу одновременно. Разумеется, сейчас мы видим, что оставь я купленные путы на следующий день, плюс от поэтапного распутывания позиции был бы намного больше, однако на тот момент у меня не было большой уверенности в откате от 90 000. Привожу итог по позиции.

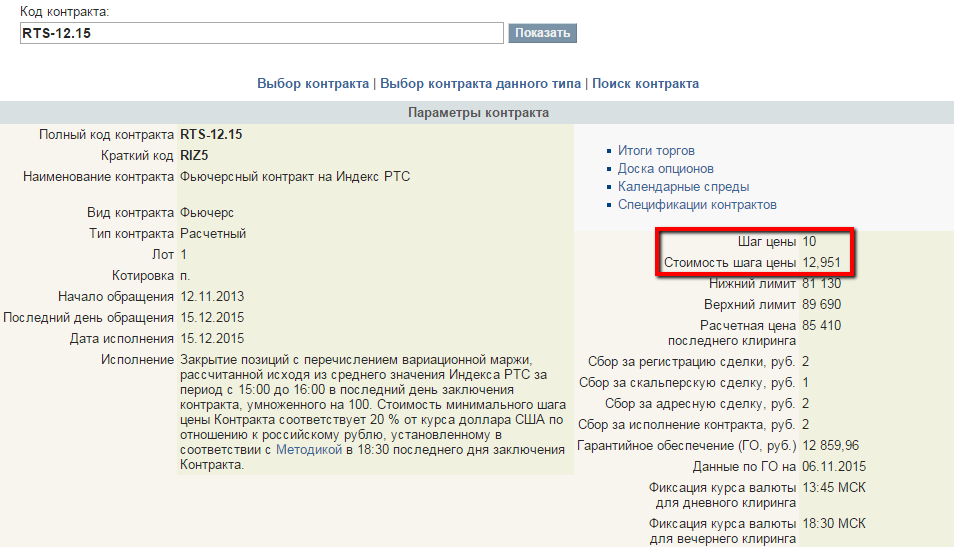

Напоминаю, что показатели на графике приведены в пунктах, результат в рублях будет несколько отличаться, т.к. RTS долларовый инструмент.

Стоимость долларового актива в рублях = Стоимость актива в пунктах * Стоимость шага цены / Шаг цены.

Данные по стоимости и шагу можно посмотреть в спецификации фьючерса либо в терминале, настроив таблицу параметров.

Результат по спреду = 5700 * 12,951 / 10 = 7382,07 руб. (расчет приведен на текущую стоимость для примера, более точно его производить на момент открытия и закрытия позиции). Стоило напомнить об этом факте раньше, однако руки дошли только сейчас.

Теперь когда у нас нет позиции, возникает логичный вопрос "Что дальше?". Приведу пару идей, которые я рассматривал на момент закрытия позиции.

Покупка коллов на золото. Я рассматривал ситуацию с покупкой коллов еще на 1105 по золоту. В итоге не стал брать по двум причинам:

- не был уверен в силе поддержки, снизу была еще одна потенциальная поддержка

- не был уверен в том, что смогу зайти по всем нужным страйкам одинаково легко

Если бы я все же взял коллы 1110, как собирался, то сейчас бы наверняка допродавал коллы выше. Текущая ситуация выглядит уже очень даже неплохо для покупки коллов: мы имеем очень продолжительное падение, прошли первую поддержку и находимся на второй. Можно покупать коллы на небольшой процент от счета, 3-5%, для самых рисковых до 10% от счета (не по ГО, а именно по рублевой стоимости инструмента), вероятность заработать достаточно хорошая.

Покупка путов на фьючерс Сбербанка (декабрьские). Сбербанк по недельке находится в мощнейшем восходящем тренде, по стакану даже на уровне 95 появляются крупные биды, которые не просто поджимают цену наверх, а действительно ожидают исполнения. Лично я рассматривал шорт по Сбербанку не на этом уровне а при сквизе 100 рублей, поэтому прямо сейчас в любом случае ничего бы не предпринимал. Если все же актив долетит до 100 рублей, то аналогично золоту: покупка путов на относительно небольшой процент от счета и дальнейшее управление позицией. Минус заключается в том, что если Сбербанк пойдет еще вверх, ему потребуется дополнительное время на поход наверх и на формирование разворотной ситуации, тем временем часы до экспирации тикают и сложно сказать, сколько останется времени на высиживание.

Если кто-то решит использовать ту или иную идею, то дальнейшая работа достаточно проста:

- вы купили коллы/путы и позиция идет в вашу сторону: при достижении цели на графике вы можете либо просто закрыть позицию, либо заровнять дельту фьючерсами, преобразовав ее в синтетический спред выше нуля либо с минимальной зоной просадки. Дополнительно можно продать края, еще уменьшив зону просадки (либо окончательно убрав ее): если вы продаете в том же количестве, сколько у вас фьючерсов, получите бабочку с потолком по доходности (выше определенного уровня не прыгнете). Я бы рекомендовал продавать по формуле "Количество фьючерсов минус 1", так у вас останется потенциал для плюсования при дальнейшем движении, при этом вы все равно получите плюс от продажи.

- вы купили коллы/путы и позиция идет против вас: самый простой вариант это допродать тот же инструмент но дальше (брали путы - продаете путы ниже, брали коллы - продаете коллы выше). Если вы брали первоначально на совсем небольшой процент от счета (например, 3%), то можете добрать позицию на другом страйке, т.е. купили на 3% коллов на одном страйке, при движении вниз докупили либо роллировались с большим процентом (например, роллировались с позицией на 5% либо докупили еще 3%). Можно также продать противоположный вариант (покупали коллы, продать путы внизу), но это увеличит ваш риск.

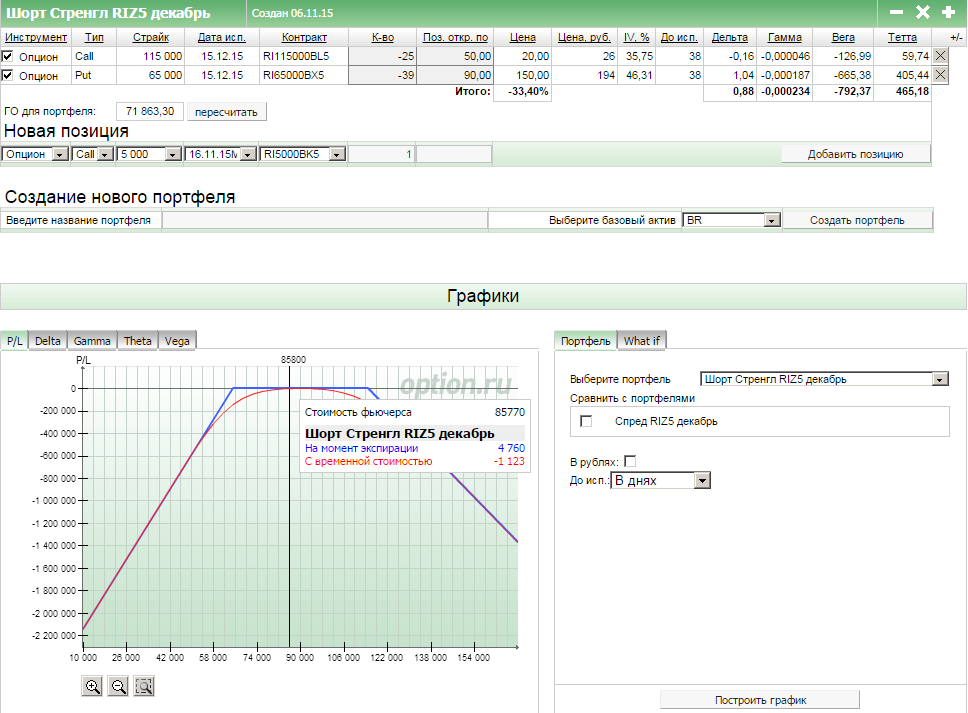

Лично я уже писал в предыдущих статьях, что планирую защищать полученную прибыль, поэтому сделал одно из самых простых действий: шорт стренгл с далекими краями.

Я совершенно случайно увидел, что на 115м колле кто-то покупает достаточный для меня объем выше теоретической цены и сразу же решил этим воспользоваться. Оставалось только выбрать страйк снизу. Я выбрал 65 000, это страйк находящийся за последним локальным минимумом графика 70 000. При подобной продаже главный плюс заключается в том, что ГО коллов перекрывает ГО путов, т.е. вы продаете два инструмента по затратам ГО на одного. Так или иначе усердствовать не стоит, всегда должен оставаться резерв, дабы не возник технический маржинколл. Особенно это неприятно если проданы края с малой стоимостью: согласитесь снижать ГО за счет покупки инструментов по 20 пунктов, когда у вас проданы инструменты всего за 50 пунктов не очень приятно.

По подбной позиции интересный переломный момент возникнет после ближайшей экспирации. Сразу же после 16 ноября теоретическая цена и по коллам и по путам может неплохо просесть. И дело тут совершенно не в тете. Дело в том, что те кто регулярно занимается продажей волатильности, будут находиться в позиции вплоть до экспирации, вплоть до полного обнуления своей временной стоимости. В итоге они не перейдут в новый контракт, пока не истечет текущий контракт. Таким образом, как только пройдет экспирация, вся эта толпа ломанется в дальние концы с целью их продать. Создав конкуренцию (каждому ведь хочется получить свою позицию) оин задавят теоретическую цену и уменьшат доходность своих же продаж. Тут уж ничего не поделаешь, конкуренция всегда снижает доходность каждого отдельного участника. Подобные ситуации доходят даже до такого: за 2-3 дня до экспирации теоретическая цена к экспирации снижается процентов на 20-30.

Эту позицию можно считать продолжением предыдущего спреда. В ней по сути к экспирации добирается недополученная доходность по спреду, при этом риски серьезно снижаются: сейчас при цене фьючерса в районе 85 000 нижний край риска через 20 000 пунктов (вместо 10 000 по спреду и на пути гораздо больше поддержек), верхний через 30 000 пунктов.

Это последняя позиция в этом году на модельном счете, надеюсь дополнительно ничего по ней делать не придется. Ближайшие действия для более близкого нижнего края рассматриваю не раньше достижения 75 000, наиболее простые варианты дейстия: допродажа фьючерсов либо роллирования нижнего страйка.

Таким образом, в цикле статей это предпоследняя статья в этом году. Следующая будет посвящена разбору результатов по данной позиции, подведению итогов конкурса.

Благодарю за внимание, желаю всем успешных тогов!

Спасибо за пост, но "последний трейд" как-то печально звучит, есть хорошее слово "крайний"