Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели.

Мы продолжаем цикл статей, посвященный разбору альтернативных позиций на срочном рынке. Помимо текущей статьи допускаю выход еще 2-3 на данную тему в этом году, а далее уже будем подводить итог, в рамках которого как и в прошлом году поговорим немного и о ЛЧИ.

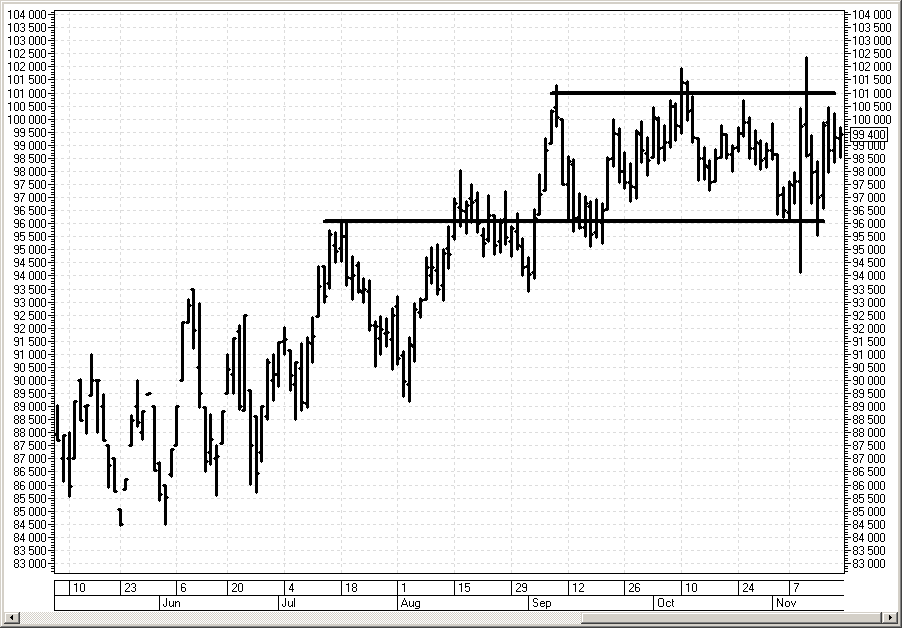

Несмотря на увеличение волатильности в ноябре РТС не демонстрирует ярко выраженного движения, что полностью соответствует нашей простой стратегии удержания и роллирования проданных декабрьских путов. Проданные ранее по 90 сейчас они стоят уже 30 и это на неплохом росте волатильности за прошедшие дни.

То есть сейчас мы находимся в ситуации, когда временной распад уже пересиливает даже хорошие подъемы волы. Возможно, рассмотреть роллирование с 75-х путов по 30 на 80-е по 60? Возможно. Это принесет дополнительные 1,5% к позиции, которую я открывал за 129 дней до экспирации. 15 декабря забавно будет отметить, что я треть года просидел в одной и той же позиции и почти ничего не делал.

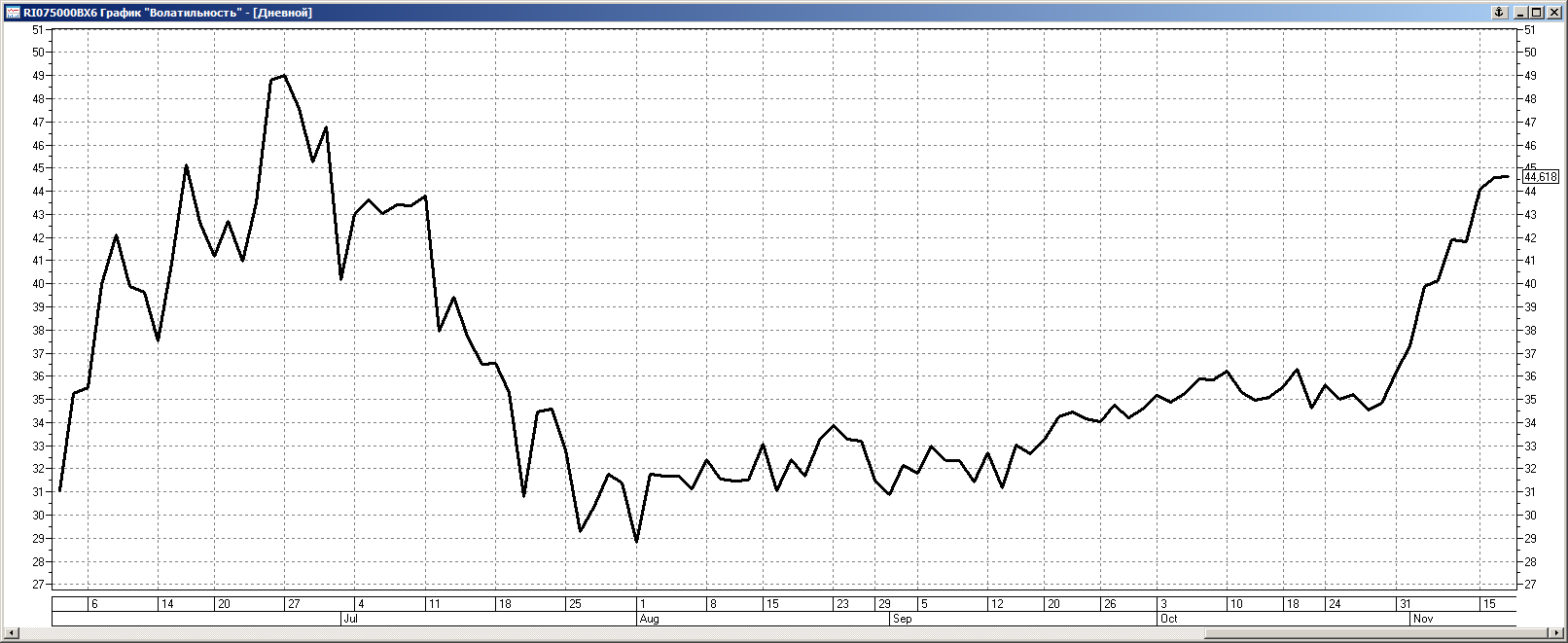

Гораздо более скромно все выглядит в долларе, где волатильность лишь немного подросла и уже идет на спад. Серьезного тренда не получилось ни в волатильности ни собственно в базовом активе, хотя, конечно, многие живут ожиданием взлета доллара под конец года.

Мы получили откат по базовому активу, откат по волатильности, недельное влияние теты (которая еще неделя-другая и начнет править балом) - все это, разумеется, снизило прибыльность нашей позиции. В реальных торгах здесь самое место для фраз из категории "яжеговорил" по поводу того, что стоило забирать прибыль. Пропустим этот момент, точнее на нем в принципе никогда не стоит зацикливаться. У нас другая задача, мы уже отметили тот день, где лично я бы зафиксировался. Наша задача добраться до конца и сделать выводы.

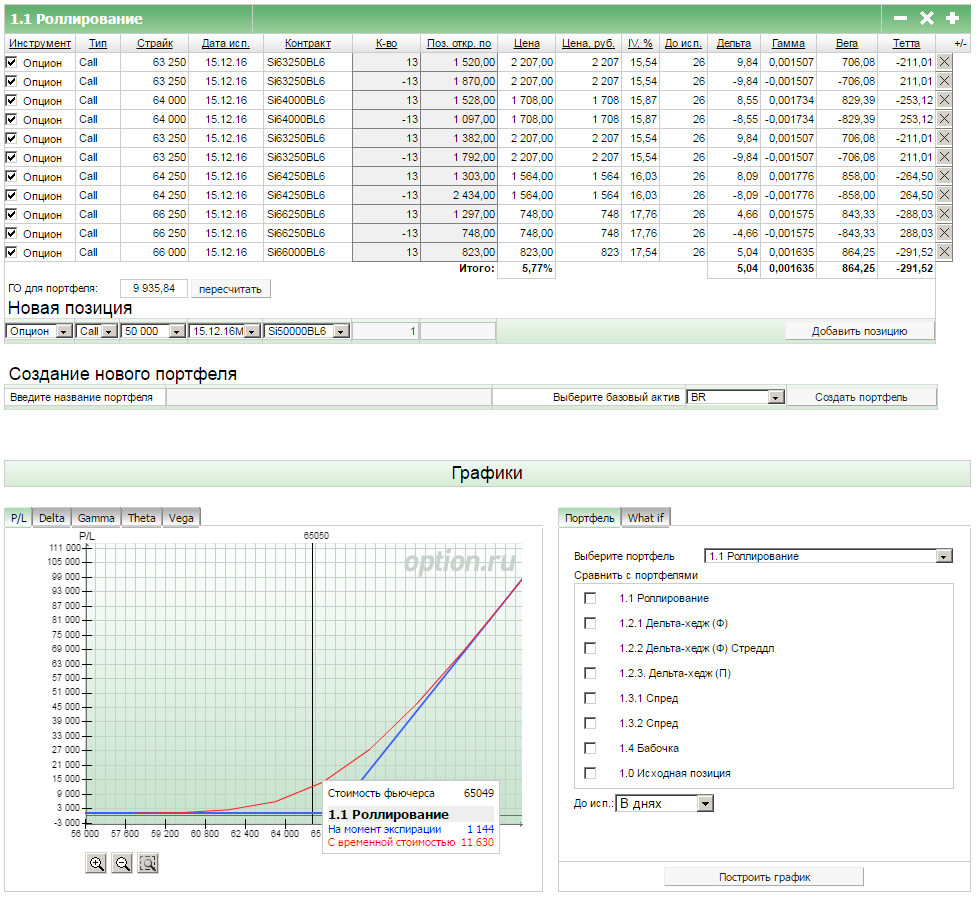

Даже совершенно топорный механизм роллирования уже вывел нас в безубыток на уровне 0,5%. Не обязательно быть самым умным, главное не упускать свой шанс. Учитывая усиление теты, начиная со следующей недели, я буду роллироваться только при сохранении безубытка. Можем совместить это с частичным закрытием позиции.

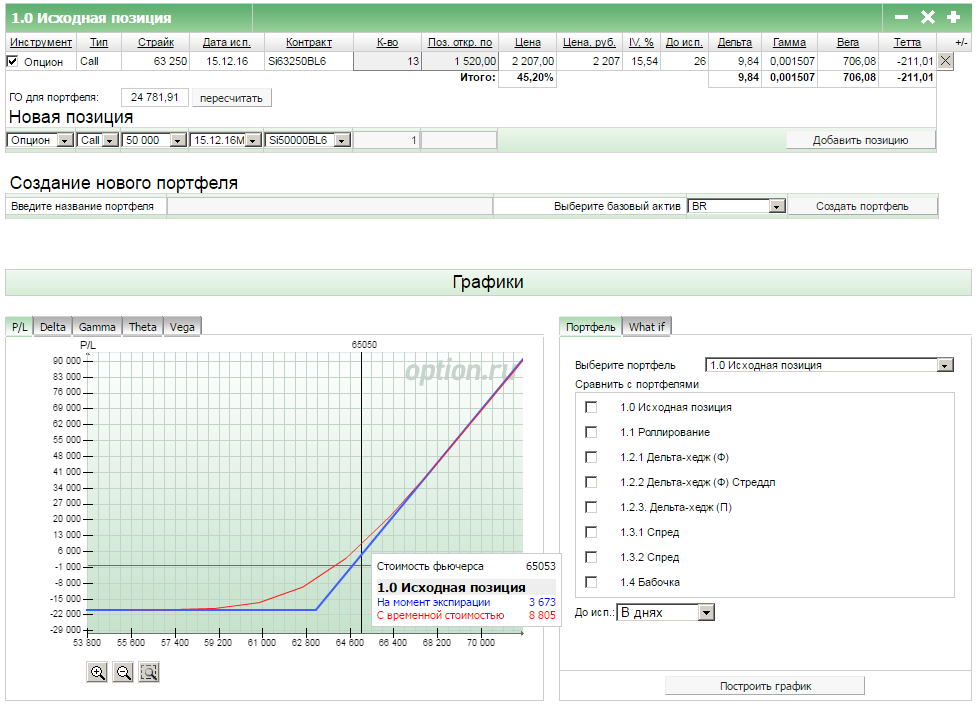

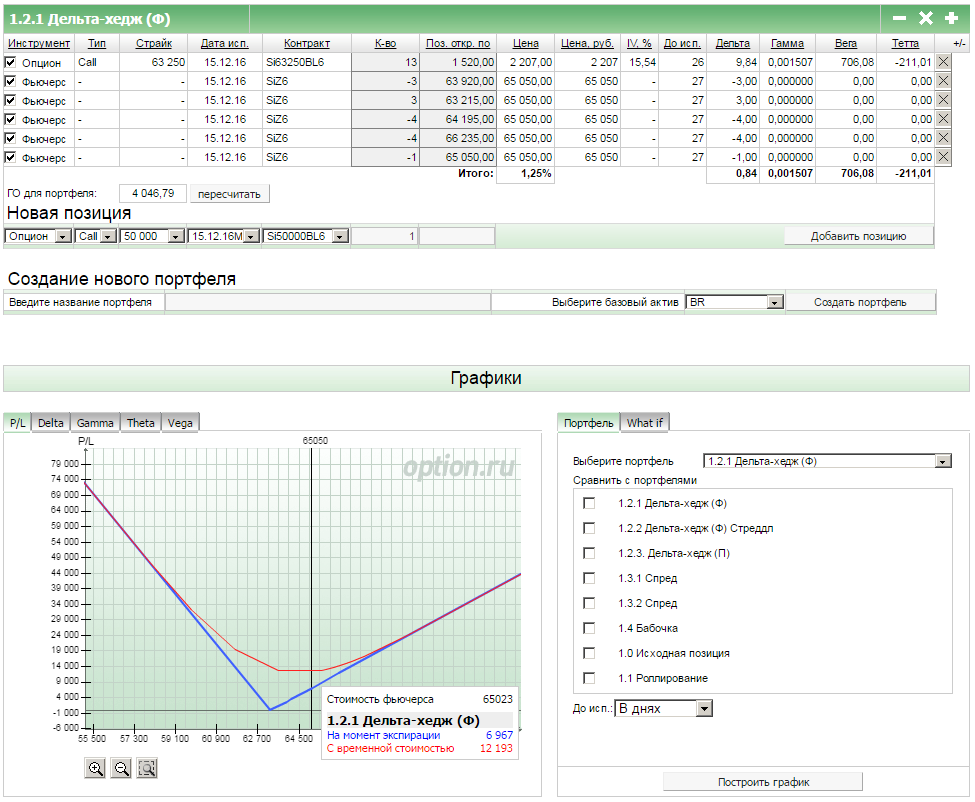

Откат базового актива играет на руку всем нашим дельта-хеджам. Позиция 1.2.1 уже тоже безрисковая, дельта стала 1,84. Поскольку исходная идея у нас была все же на рост доллара, мы продаем один фьючерс и сохраняем положительную дельту. Итого за неделю мы заработали на шорте одного фьючерса и потеряли на тете коллов. Продолжаем работать до победного.

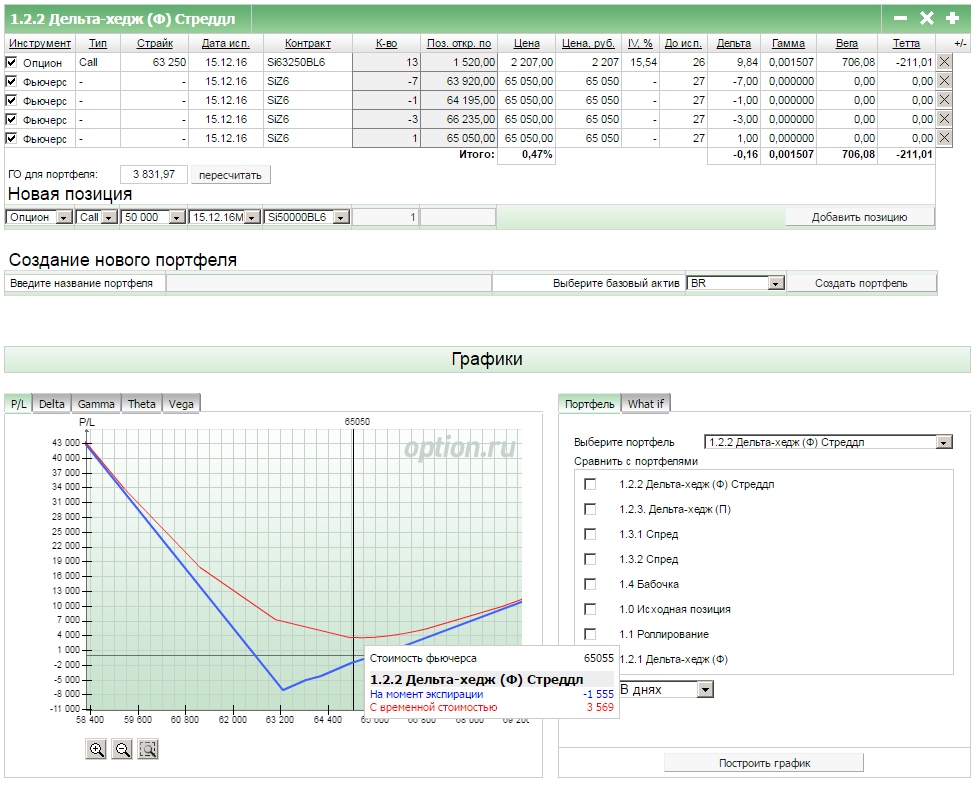

В стреддле же мы наоборот покупаем один фьючерс, т.к. в отличие от предыдущей позиции, где нам важно сохранять направление вверх, а фьючерс лишь подстраховывает нас, здесь мы опираемся больше на зануление дельты. По-прежнему это самая слабая позиция из всех, т.к. стреддлу очень не хватает активности. Одно действие в неделю в условиях текущего рынка - крайне мало.

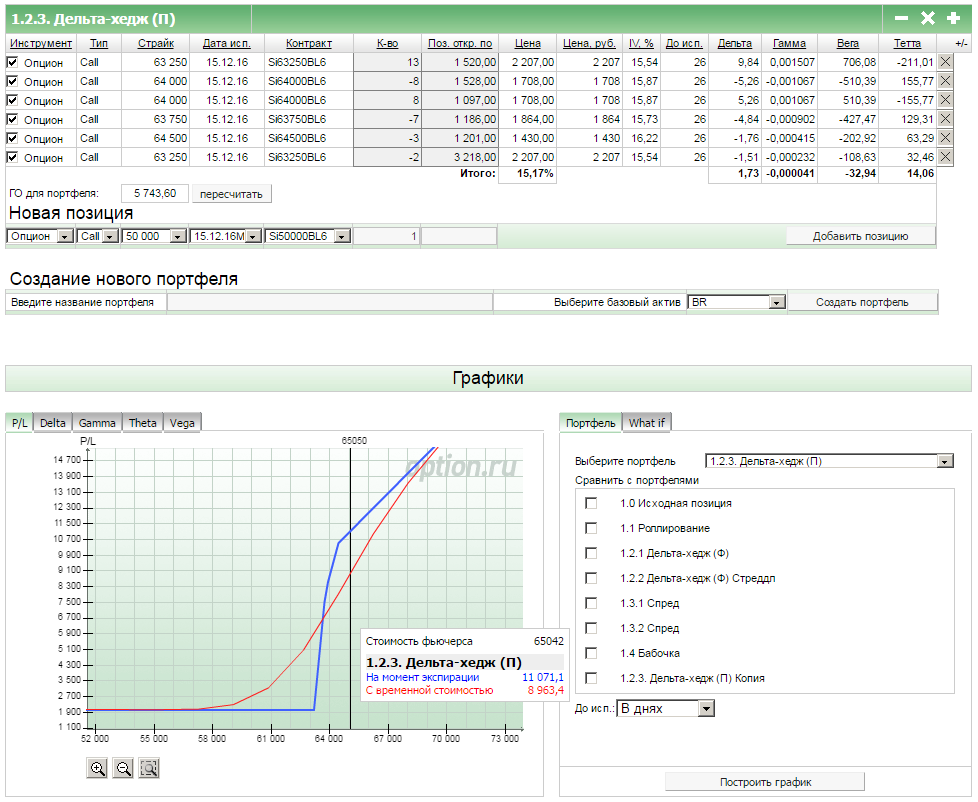

Я рассмотрел несколько альтернатив и принял решение ничего не предпринимать в дельта-хедже через продажи по следующим причинам

- соотношение купленных к проданным сейчас 11-10, т.е. до спреда я могу закрыть один купленный или продать один на центральном страйке

- продажа дает мне порядка 800 рублей на контракт, однако перечеркивает возможность заработать более ощутимую прибыль в случае дальнейшего роста

- аналогично закрытие покупки переводит меня в спред, а само закрытие уже гораздо менее интересно, чем на прошлой неделе

- проданные коллы на страйках 63 750 и 64 500 еще не дают прибыли, чтобы их трогать

- переход в спред дает мне потенциал до 12 тысяч, а сейчас потенциал до 11 тысяч, но с возможностью увеличения прибыли при росте

- в текущем положении тета работает на нас, т.е при неизменении цены мы будем получать прибыль

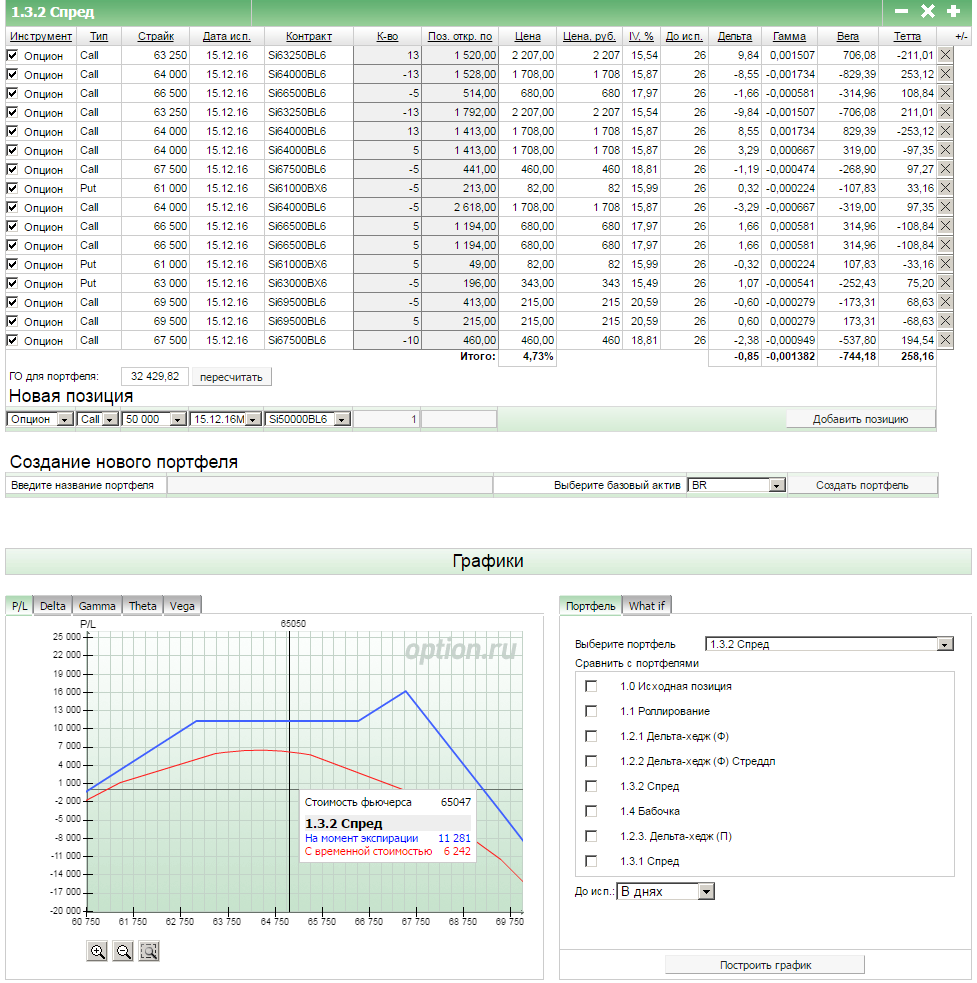

Учитывая достигнутое, спред будем шевелить только при росте выше 67 500. Таким образом, в данной позиции мы ждем либо роста, либо экспирации. Здесь все очень просто.

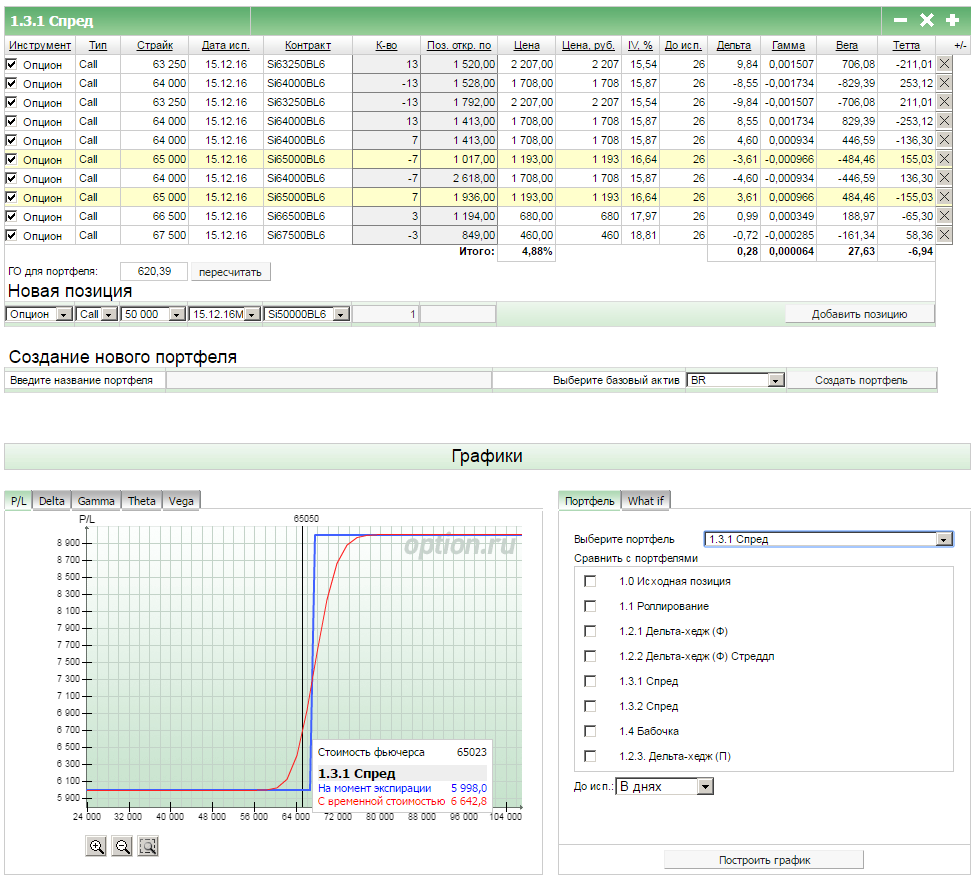

Подавляющее большинство наших конструкций лишилось риска, поэтому добавим риска в нашем пропорциональном спреде. По состоянию на сегодняшний день конструкция дает 80% от возможной прибыли, поэтому я сроллировал проданный верхний край вниз с 69 500 на 67 500. Потенциал позиции увеличился, появилась целесообразность находиться в ней дальше. ГО нас пока не беспокоит. Важно отметить, что если не предпринимать никаких действий, то лучше эту позицию закрыть полностью и забрать 3% прибыли за месяц. Получив 80% возможной отдачи за половину срока и учитывая не очень широкие проданные края, будет не очень разумно сидеть еще столько же ради 20% потенциала.

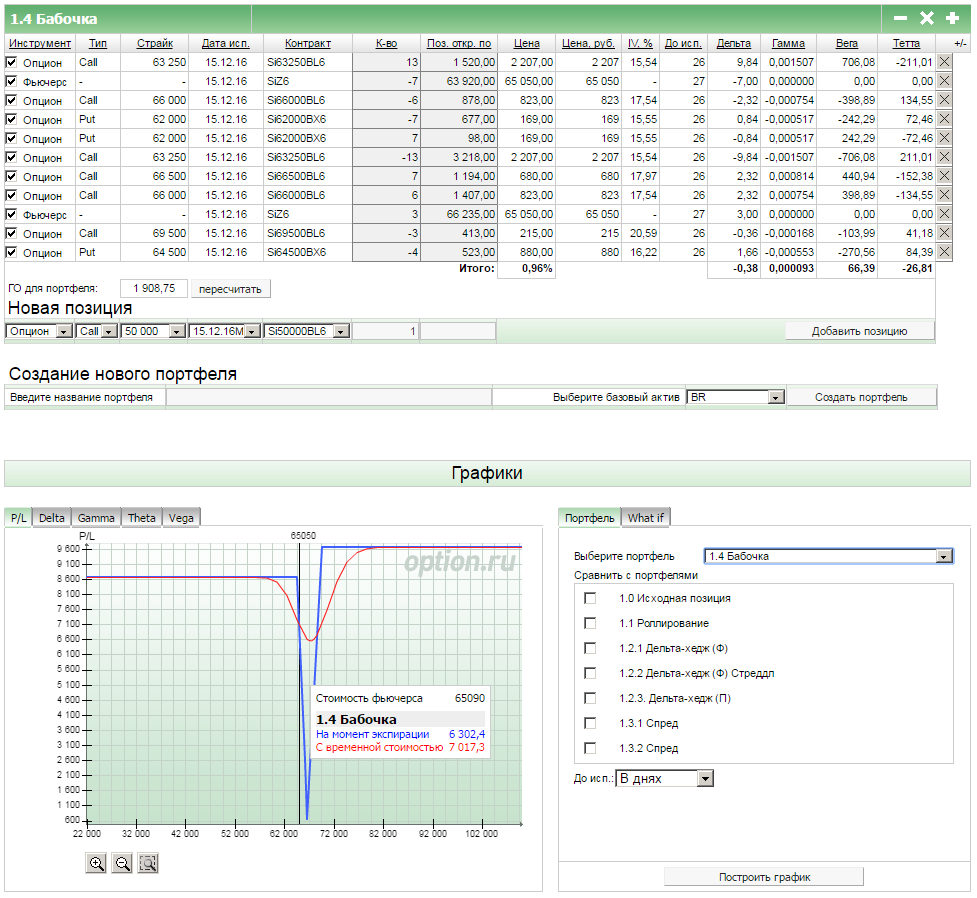

Учитывая, что бабочку мы вывели в безубыток, снова что-то серьезно менять будем только при очередном сильном движении. Поскольку цена находится постоянно в движении, в реальных условиях достаточно сложно одновременно сроллировать 4 позиции без потерь. Аналогично исходной позиции и спреду здесь мы находимся в состоянии пассивного ожидания.

На этом мы оставляем наши позиции еще на неделю. У меня тезисно готова еще одна статья по фундаментальному анализу. Если срочный рынок не даст интересного материала к описанию, заменю выпуск альтернативных позиций на этот материал. В крайнем случае он выйдет в конце года.

Желаю успехов в работе!

Волатильность часто взлетает ближе к экспире, в ноябрьской экспирации оционы на СИ имели волу под 60!, а на декабре нормальная была 16,17, 18. Сколько примерно добавляет такое аккуратное роллирование путов к изначально заложенной доходности?